矽电股份IPO | 客户关联方入股后对其收入大幅增长,产品销量前后“打架”

中沪网了解到,深交所上市审核委员会定于2023年4月13日召开2023年第21次上市审核委员会审议会议,届时将审议矽电半导体设备(深圳)股份有限公司(以下简称“矽电股份”)的首发事项。

据悉,矽电股份主要从事半导体专用设备的研发、生产和销售,专注于半导体探针测试技术领域,系境内领先的探针测试技术系列设备制造企业。探针测试技术主要应用于半导体制造晶圆检测(CP,CircuitProbing)环节,也应用于设计验证和成品测试(FT,FinalTest)环节,是检测芯片性能与缺陷,保证芯片测试准确性,提高芯片测试效率的关键技术。

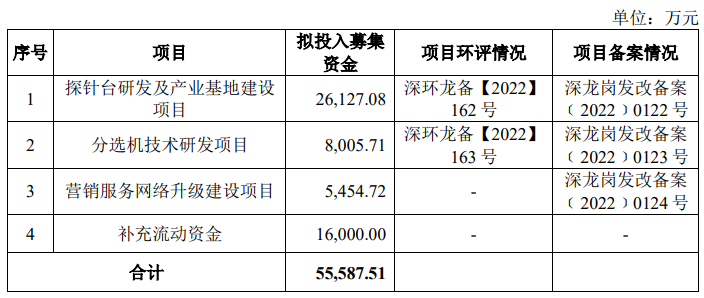

据招股书显示,矽电股份本次拟募集资金55,587.51万元,募集资金扣除本次发行费用后将用于公司探针台研发及产业基地建设项目、分选机技术研发项目、营销服务网络升级建设项目、补充流动资金。

(截图来源于矽电股份招股书)

(截图来源于矽电股份招股书)

中沪网查阅相关资料后,发现矽电股份存在以下问题,单一客户依赖较大,资产负债率远高于同行,偿债能力较弱;大客户关联方入股后对其收入便大幅增长,背后或存关联;产品销量前后“打架”,真实性存疑;高管、核心技术人简历虚假陈述,信披存瑕疵。

单一客户依赖较大,资产负债率远高于同行

据招股书财务数据显示,2020年、2021年、2022年(以下简称“报告期”),矽电股份实现营业收入分别为18,802.96万元、39,917.19万元、44,201.91万元;同期扣非后净利润分别为2,316.91万元、9,393.05万元、10,290.65万元。报告期内,公司业绩实现了较快的增长。

矽电股份营业收入的大幅增长主要得益于公司对大客户销售收入有关。报告期各期,公司三安光电股份有限公司(以下简称“三安光电”)的收入分别为5,702.34万元、9,979.62万元、22,918.75万元,占矽电股份收入的比例分别为30.33%、25.00%、51.85%,逐年增长,尤其在2022年,公司对三安光电的销售收入已经超过当期营业收入的一半了,公司对三安光电存在较大的依赖。另外,报告期内,矽电股份的客户集中度较高,报告期内各期,公司对前五大客户的销售收入占当期营业收入的比例分别为61.79%、59.74%、77.00%,占比较大。

虽然矽电股份报告期内靠对大客户收入的增长使得业绩呈现较快的增长,但是矽电股份却面临的较大的负债压力。报告期各期末,公司的资产负债率分别为45.01%、57.58%和48.75%,而同期同行业可比上市公司资产负债率均值分别为20.93%、22.87%、6.89%。另外,报告各期末,公司的流动比率分别为2.14倍、1.71倍、1.97倍,速动比率分别为1.32倍、0.89倍、1.04倍;而同期同行业可比上市公司流动比率均值分别为6.76倍、4.64倍、14.21被;速动比率分别为5.83倍、3.59倍、12.96倍。从上来看,矽电股份的资产负债率远高于同行,其偿债能力也远弱于同行。

大客户关联方入股后对其收入便大幅增长,背后或存关联

前述提到,矽电股份对大客户三安光电的销售收入大幅增长。这或许与其三安光电关联方入股矽电股份有关。

2020年9月18日,矽电股份召开2020年第四次临时股东大会,审议通过《关于公司定向发行股份的议案》,同意公司股本由3,000.0000万股增加至3,129.5455万股,新增的129.5455万股股份分别由林志强以货币方式出资2,750.0000万元认购75.0000万股、顾乡以货币方式出资2,000.0000万元认购54.5455万股,现有股东放弃优先认购权。本次增次完成后,林志强、顾乡分别持有公司2.40%股权和1.74%股权。

值得注意的是,林志强为三安光电之董事长、其父林秀成为三安光电的实际控制人,控制三安光电32.54%的表决权。据申报招股书显示,2019年,公司对三安光电的销售收入仅仅只有725.98万元,而当林志强入股矽电股份当年,公司对三安光电销售收入就达到了5,702.34万元,之后逐年增长,到2022年时已达22,918.75万元,超过当期公司营业收入的一半,2022年公司对三安光电的销售收入较2019年翻了30倍之多。

同期增资入股矽电股份另一自然人顾乡也与公司大客户有关联,顾乡入股时,其父亲顾伟为江西兆驰半导体有限公司(以下简称“兆驰半导体”)的母公司兆驰股份的实际控制人。截至目前,顾伟及其一致行动人控制兆驰股份的表决权比例由54.58%下降至5.00%,兆驰股份的实际控制人变更为深圳市资本运营集团有限公司。

2019年,公司对兆驰半导体的销售收入仅仅只有18.94万元,而2020年顾乡入股矽电股份后,兆驰半导体2020年便成为矽电股份的第二大客户,对应销售金额达2,675.80万元,到2022年时,公司对兆驰半导体的销售收入已经达到3,716.66万元,较2019年翻了近200倍。

从上来看,自从林志强、顾乡入股矽电股份后,公司对三安光电和兆驰半导体的销售收入就大幅度提升。经测算,报告期内,矽电股份扣除与三安光电、兆驰半导体往来后的收入分别为10,424.82万元、29,731.93万元和17,566.50万元,扣非后净利润分别为775.26万元、6,822.63万元和4,140.65万元。不难看出,2022年扣除三安光电和兆驰半导体的销售收入后,公司营业收入和利润双双出现下滑,影响较大。

产品销量前后“打架”,真实性存疑

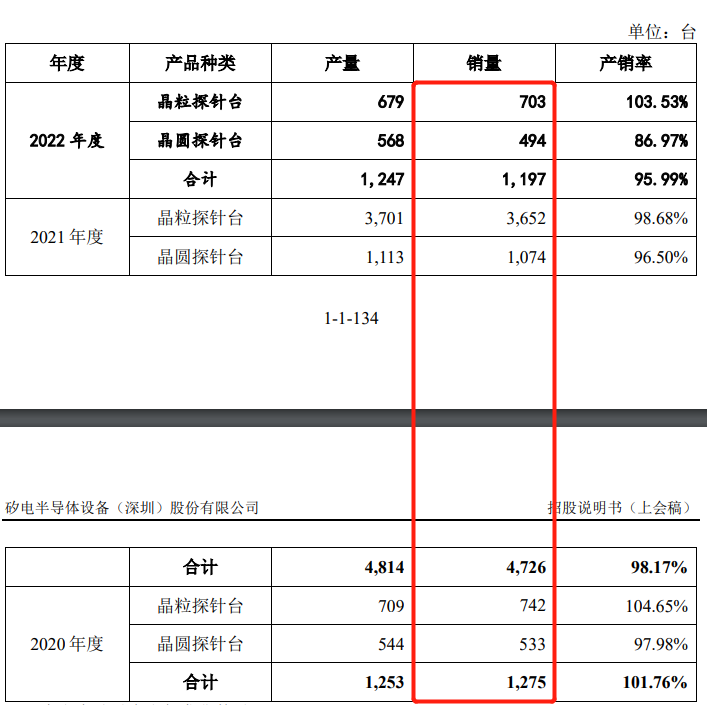

据招股书“主要产品销售情况”处显示,报告期各期,矽电股份晶粒探针台的销售数量分别为742台、3,652台、703台;晶圆探针台的销售数量分别为533台、1,074台、494台。

(截图来源于矽电股份招股书)

(截图来源于矽电股份招股书)

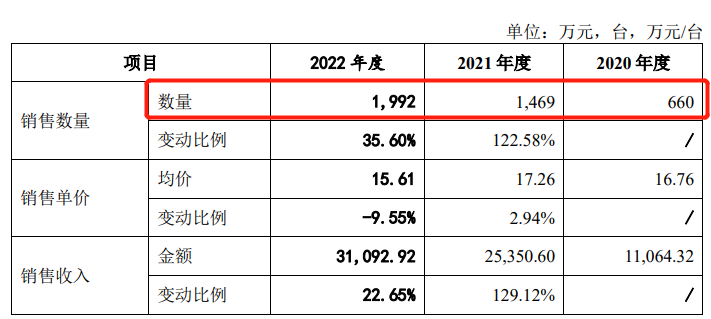

而据招股书“主要产品的销量和平均单价分析”处显示,报告期各期,矽电股份晶粒探针台的销售数量分别为660台、1,469台、1,992台,这分别与招股书前处披露的销售数量相差-82台、-2,183台、1,289台。

(截图来源于矽电股份招股书)

(截图来源于矽电股份招股书)

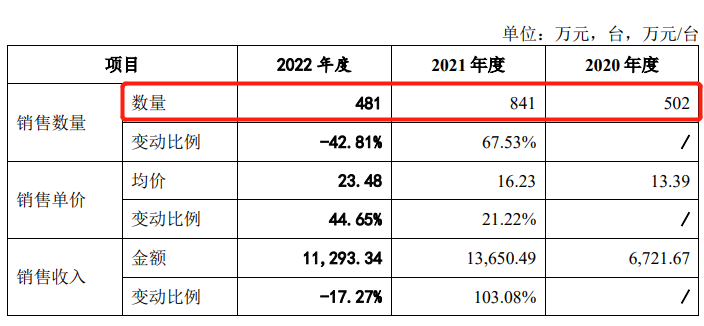

而据招股书“主要产品的销量和平均单价分析”处显示,报告期各期,矽电股份晶圆探针台的销售数量分别为502台、841台、481台,这分别与招股书前处披露的销售数量相差-21台、-233台、-13台。

(截图来源于矽电股份招股书)

(截图来源于矽电股份招股书)

高管、核心技术人简历虚假陈述,信披存瑕疵

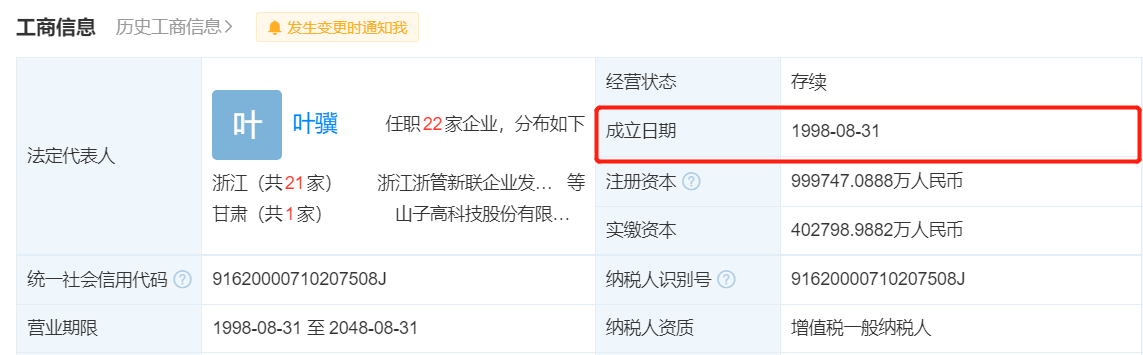

李凯军现担任矽电股份副总经理,据招股书李凯军简历披露,1997年至2001年,李凯军曾任甘肃兰光科技股份有限公司(现改名为“山子高科技股份有限公司”,以下简称“兰光科技”)财务主管。据兰光科技工商信息显示,兰光科技成立于1998年8月31日,这比李凯军开始担任兰光科技财务主管的时间晚了一年多,这显然是不符合实际的。

(截图来源于兰光科技工商信息)

(截图来源于兰光科技工商信息)

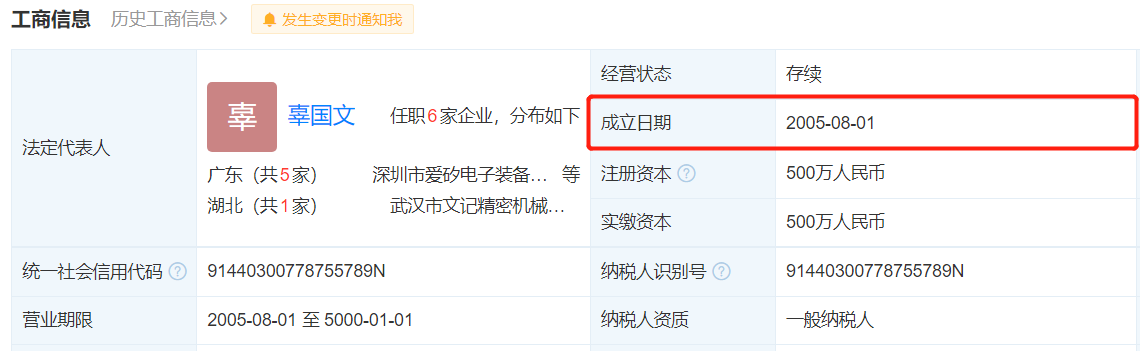

杨应俊现为矽电股份核心技术人员,据招股书杨应俊简历显示,2002年至2005年,杨应俊曾任深圳市文记精密机械有限公司(以下简称“文记精密”)机械品管部部长。而据文记精密工商信息显示,文记精密成立于2005年8月1日,这比杨应俊开始担任文记精密机械品管部部长晚了3年多。

(截图来源于文记精密工商信息)

(截图来源于文记精密工商信息)

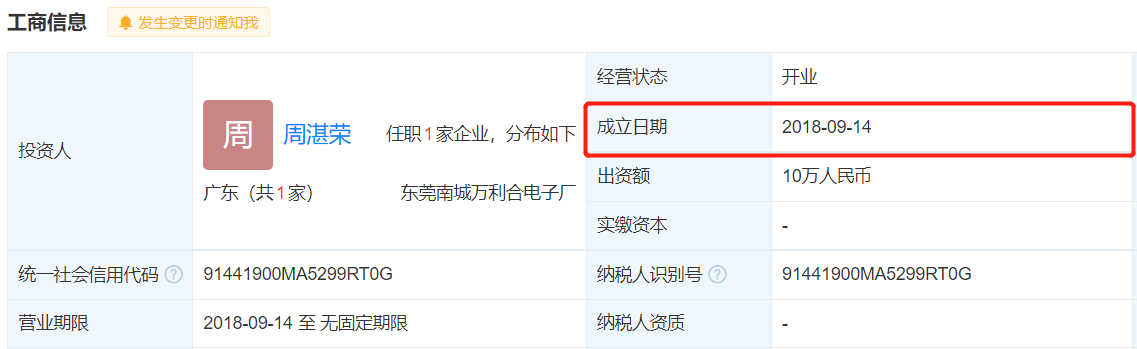

吴贵阳现为矽电股份核心技术人员,据招股书吴贵阳简历显示,2000年至2007年,吴贵阳曾曾任东莞南城万利合电子厂(以下简称“万利合”)测试工程师兼主管;2007年至2008年,任东莞长安发利达电子厂测试工程师兼主管;2008年至2017年,任东莞长安新科电子制品有限公司(以下简称“长安新科”)测试研发高级工程师。而据万利合工商信息显示,万利合成立于2018年9月14日,也就是说,吴贵阳担任万利合测试工程师兼主管期间,万利合还尚未成立。另外,据长安新科工商信息显示,长安新科成立于2015年12月9日,同样,吴贵阳开始担任长安新科测试研发高级工程师的时间比起成立的时间晚了7年之多。

(截图来源于万利合工商信息)

(截图来源于万利合工商信息)

(截图来源于长安新科工商信息)

(截图来源于长安新科工商信息)

从上来看,矽电股份招股书披露副总经理以及多名核心技术人员的简历均存在未成立便任职的情形,可见,矽电股份招股书信披还存在诸多的瑕疵,这也让其对招股书信披质量提出了质疑?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。