聚合科技IPO | 大客户依赖、业绩可持续性存疑或成最大“拦路虎”

中沪网了解到,北京证券交易所上市委员会定于2023年5月10日召开2023年第21次审议会议,审核广州聚合新材料科技股份有限公司(以下简称“聚合科技”)首发上市申请。

据悉,聚合科技主营业务为风电叶片用环氧树脂、电子封装用环氧树脂、粉末涂料、有机硅树脂和其他新型复合材料的研发、生产和销售。

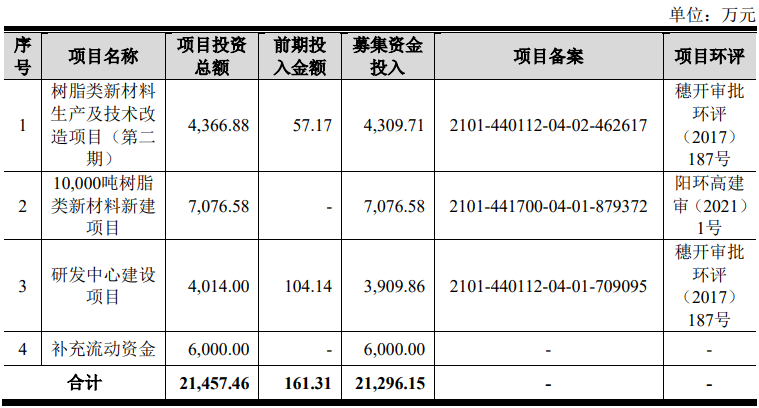

据招股书显示,聚合科技本次拟申请向合格投资者公开发行不超过1,454.8088万股人民币普通股,公众股占发行后总股本的比例不低于25%。本次公开发行股票的实际募集资金扣除发行费用后将按照轻重缓急顺序运用于以下项目:

(截图来源于聚合科技招股书)

(截图来源于聚合科技招股书)

早在2021年6月聚合科技就在深交所创业板提交了上市申请,最终经历2轮问询后,于2022年4月撤回了上市申请。在短短6个月后,聚合科技于2022年10月在北交所提交了上市申请,聚合科技本次能否成功在北交所上市或还面临以下问题:严重依赖大客户业绩可持续性存疑、产能利用率不足募投产能或无法消化风险、信披有瑕疵高管履历“穿越”。

大客户依赖严重、业绩可持续性或有“疑问”

聚合科技的业绩可持续性问题是审核中心三轮问询都重点提及的问题。2020年至2022年(以下简称“报告期”),聚合科技营业收入分别39,502.77万元、66,015.46万元和50,008.45万元;扣除非经常性损益后归属于母公司所有者的净利润分别为4,931.47万元、3,776.39万元、2,507.78万元。可以看到聚合科技的营业收入在2021年“抢装潮”潮后,2022年明显回落较2021年下滑24.25%,同时聚合科技的扣非净利润更是出现“二连跌”。扣非净利润指的是在净利润基础上扣除非经常性损益之后的利润,是衡量一个企业的真是盈利能力的重要指标,聚合科技报告期内连续下滑的扣非净利润其持续盈利能力或要打上“问号”。

聚合科技除了持续经营能力遭“质疑”,前次上会被重点关注的大客户集中问题,此次北交所上会其大客户依赖问题似乎并未有所改善,报告期内,聚合科技对前五大客户的销售金额分别为26,586.25万元、49,802.75万元和32,339.74万元,占当期营业收入比例分别为 67.30%、75.45%和64.67%。其中向第一大客户明阳智慧能源集团股份公司(以下简称“明阳智能”)的销售金额分别为24,304.17万元、43,254.40万元和26,213.29万元,占当期营业收入比例分别为 61.53%、65.52%和 52.42%。

IPO公司中,来自单一大客户主营业务收入或毛利贡献占比超过50%以上的,表明公司对该单一大客户存在重大依赖,但是大客户依赖并非是触之即死的地雷,有很多企业大客户依赖度高达90%却依然能顺利上市,大客户依赖是否构成重大不利影响,应重点关注客户的稳定性和业务持续性,是否存在重大不确定性风险,在此基础上合理判断。但从明阳智能公布的2023年一季度的财务数据来看,营业收入同比下滑61.84%,归母净利润同比下滑116.07%。这是过去五年来明阳智能首次在一季度亏损,这对依赖明阳智能的聚合科技来说,或存不小的风险。

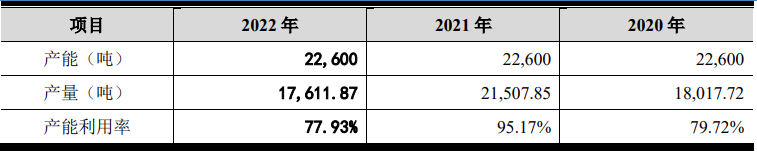

产能利用率不足,募投合理性遭问询

聚合科技本次募集资金投资项目完全达产达效后,公司风电叶片用环氧树脂类产品产能将增加17,380.00吨/年,增幅约152.46%。然而报告期内,聚合科技的产能利用率分别为79.72%、95.17%和77.93%,除2021年产能利用率较高外,其他均不足80%,其招股书中针对募集资金投资项目风险中亦有提及新增产能无法有效消化的风险。

(截图来源于聚合科技招股书)

(截图来源于聚合科技招股书)

募投项目的合理性也是此次审核中心关心的重点问题,根据二轮问询回复及公开数据,惠柏新材料科技(上海)股份有限公司(以下简称“惠柏新材”)与聚合科技向明阳智能供货比例在3:1至2:1之间,聚合科技2021年风电用环氧树脂产量约1.5万吨,募投项目投产后产能预计增加1.52万吨;惠柏新材2021年风电叶片环氧树脂销量约 4.5 万吨,募投项目拟新增3万吨产能。风电叶片用环氧树脂行业经过多年发展,其产品技术已基本成熟。此外,聚合科技期后仅新拓展客户上玻院东台,框架合同1,200吨。需要聚合科技说明与惠柏新材等行业主要竞争对手在生产工艺、核心技术、研发投入、购销渠道、成本管控等方面的比较情况,合理论证聚合科技是否具备竞争优势并结合上述情况说明聚合科技是否存在明阳智能供应份额被同行业其它竞争对手大比例获取且公司无法开发新客户的风险、是否存在募投项目新增产能无法有效消化的风险。

综合以上,可以看到聚合科技报告期内产能利用率不足、竞争对手扩产销售份额或遭积压、期后新客户拓展不足,诸多问题其募投新增产能或有无法消化的风险,募投合理性“存疑”。

信披有瑕疵,高管履历现“穿越”

经翻阅招股书发现,聚合科技部分高管履历存在瑕疵,据招股书披露陈庆先生现任聚合科技董事、营销总监, 2006年至2010年任上纬(天津)风电材料有限公司(以下简称“上纬风电”)业务与技术科科长。而公开信息显示上纬风电成立于2007年,晚于聚合科技招股书披露的2006年。

(截图来源于企查查)

(截图来源于企查查)

同样的问题还存在于现任聚合科技监事会主席、粉末涂料事业部副经理罗正武的身上,据聚合科技招股书披露罗正武1995年至 2001年任衡阳县精细化工厂技术员。而公开信息显示衡阳县精细化工厂成立于1996年同样晚于聚合科技招股书披露的1995年。

(截图来源于企查查)

(截图来源于企查查)

信披无小事,真实、准确、完整、及时是法律法规对信息披露的最低要求,聚合科技或需对其高管人员“穿越式”信披给出合理解释。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。