万方科技IPO | 业绩暴增后“变脸”,股权转让定价公允性及合理性或不足

中沪网了解到,深交所上市审核委员会定于2023年5月12日召开2023年第30次上市审核委员会审议会议,届时将审议扬州万方科技股份有限公司(以下简称“万方科技”)的首发事项。

据悉,万方科技主要从事军用自主可控信息化装备、航空航天特种保障车辆、无线通信装备等产品的研发、生产和销售,其中自主可控信息化装备主要装备于各类导弹武器系统的发射平台、各级指挥车和指挥所,属于各型导弹武器系统的信息处理与控制核心装备,用于导弹发射的信息处理、网络构建、任务规划、指挥控制、发射控制、通信管理与控制等领域。无线通信装备主要配套军兵种核心、骨干无线通信传输网络,为军兵种的指挥控制、情报分发、态势综合、任务规划等提供通信保障,最终主要应用在空军、陆军、海军等。

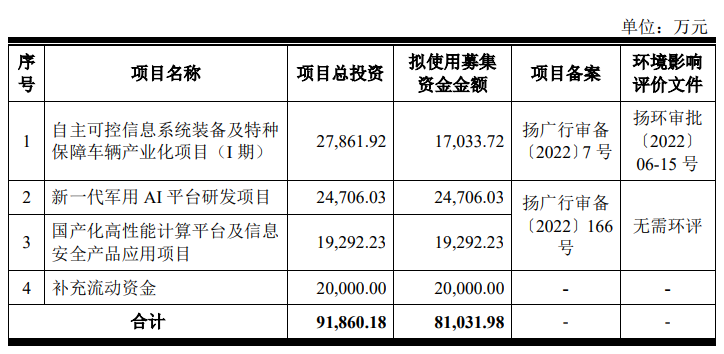

据招股书显示,万方科技本次拟募集资金81,031.98万元,募集资金扣除本次发行费用后将用于公司自主可控信息系统装备及特种保障车辆产业化项目(I期)、新一代军用AI平台研发项目、国产化高性能计算平台及信息安全产品应用项目以及补充流动资金。

(截图来源于万方科技招股书)

中沪网查阅相关资料后,发现万方科技存在以下问题,业绩暴增后“变脸”,长期处于“失血”状态却接连分红;股权转让定价公允性及合理性或不足;违规转贷屡见不鲜,供应商资质筛选或存漏洞。

业绩暴增后“变脸”,长期处于“失血”状态却接连分红

据招股书财务数据显示,2020年、2021年、2022年(以下简称“报告期”),万方科技实现营业收入分别为30,651.91万元、66,746.23万元、63,897.55万元;同期净利润分别为1,265.59万元、15,784.47万元、10,783.10万元。2021年公司营业收入同比增长117.76%,净利润同比增长1147.20%,实现大幅增长,但是在2022年业绩却突然变脸,2022年公司营业收入同比下降4.27%,净利润同比下降31.69%。

万方科技2021年营业收入为66,746.23万元,较2020年增长36,094.32万元,主要是公司向航天科技A单位销售收入由2020年的1,985.59万元增长至2021年的36,260.00万元;不过2022年,公司对航天科技A单位的销售收入就大幅减少,2022年公司对航天科技A单位的销售收入为13,139.47万元,较2021年减少了23,120.53万元,这也是导致万方科技业绩下滑的主要原因。从上可以看出,公司对单一客户依赖严重。

另外,报告期内公司客户较为集中,报告期各期集团口径前五大客户收入占当期主营业务收入比例分别为76.13%、91.07%和76.96%。

报告期内,万方科技经营活动产生的现金流量净额分别为-2,694.26万元、-10,688.36万元和-1,847.37万元,报告期内,公司长期处于“失血”状态。值得一提的是,在此情形下,万方科技报告期内却接连分红,2020年和2022年公司分别进行1,650.00万元和4,042.50万元的现金分红。其中,万方科技实际控制人周思远有大部分分工主要用于购买理财等。而万方科技本次募集资金中有20,000万元将用于补充流动资金。

股权转让定价公允性及合理性或不足

据招股书显示,万方科技成立至今曾进行过多次的增资以及股权转让。

2020年6月1日,万方有限召开股东会,同意周平将其持有的4.18%的股权(出资额209.00万元)、孙小跃将其持有的10%股权(出资额500.00万元)转让给扬州安林,转让价格为4.5元/出资额。同日,转让双方签署了《股权交割证明》,扬州安林为万方科技设立的员工持股平台。本次股权转让前,万方有限股权结构为周思远持股67.00%、周平持股17.00%、孙小跃持股16.00%,其中周思远和周平系父女关系。既然扬州安林为万方有限设立的员工持股平台,为什么本次转让给扬州安林的股权并不是按万方有限股权结构同比转让呢?很明显,孙小跃转让给扬州安林的股权远远高于周平,如按照本次转让前万方有限股权结构来计算,孙小跃应该转让给扬州安林的对应出资额为113.44万元。毫无疑问,这对孙小跃来说是及其不公平的。

据招股书显示,2020年6月、2021年2月、2021年4月、2021年12月万方科技股权激励对应股份支付总金额分别为12,230.85万元、972万元、324万元、324万元,均按照6年摊销,2020年6月权益工具公允价值为24.60元/注册资本,其它三次均为45元/注册资本。结合2020年6月权益工具公允价值来看,孙小跃上述股权转让损失了7,769.86万元。

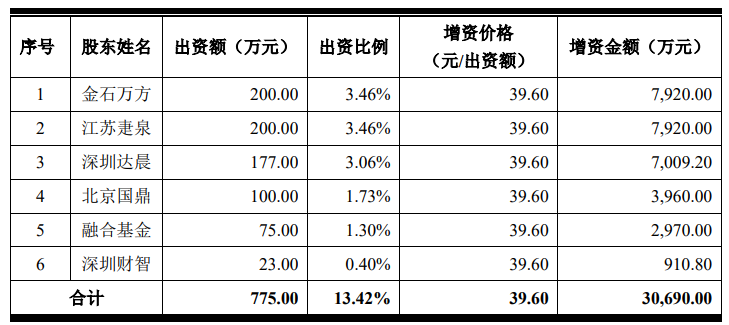

另外,2021年7月2日,万方有限召开股东会,全体股东一致同意新增六家股东,增资价格为39.6元/出资额,将万方有限注册资本5,000.00万元增加至5,775.00万元,本次增资价格为39.60元/出资额。新增股东认缴出资情况如下:

(截图来源于万方科技招股书)

(截图来源于万方科技招股书)

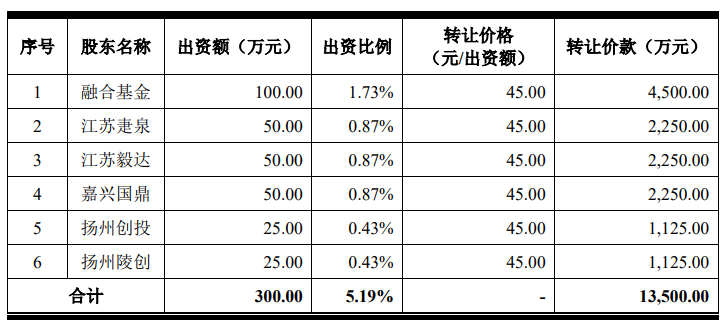

2021年7月29日,万方有限召开股东会,并形成决议,全体股东同意周平将其持有的5.19%的股权(对应出资额300.00万元)进行转让,其中:转让给江苏疌泉毅达战新创业投资合伙企业(有限合伙)50.00万元,占公司股权0.87%;转让给军民融合发展产业投资基金(有限合伙)100.00万元,占公司股权1.73%;转让给江苏毅达鑫海创业投资基金(有限合伙)50.00万元,占公司股权0.87%;转让给嘉兴国鼎军沣股权投资合伙企业(有限合伙)50.00万元,占公司股权0.87%;转让给扬州市创业投资有限公司25.00万元,占公司股权0.43%;转让给扬州陵创股权投资基金管理有限公司25.00万元,占公司股权0.43%。本次股权转让的价格为45.00元/出资额。

根据转让各方签署的股权转让协议,本次股权转让具体情况如下:

(截图来源于万方科技招股书)

(截图来源于万方科技招股书)

上述万方科技增资和股权转让发生在同一个月,但是股权转让的价格却比增资时的价格高了5.40元/出资额,这又是否合理呢?

违规转贷屡见不鲜,供应商资质筛选或存漏洞

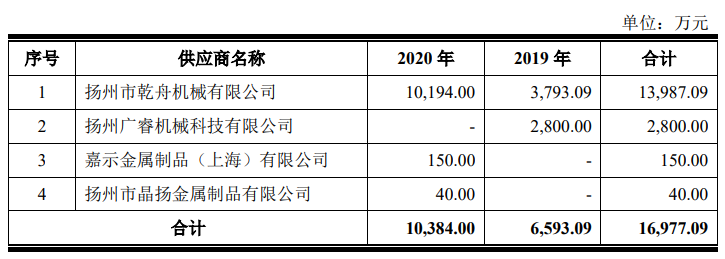

据招股书显示,2019-2020年,万方科技存在通过供应商转贷的财务内控不规范情形,转贷供应商有扬州市乾舟机械有限公司、扬州广睿机械科技有限公司(以下简称“广睿机械”)、嘉示金属制品(上海)有限公司(以下简称“嘉示金属”)、扬州市晶扬金属制品有限公司(以下简称“晶扬金属”)。其中2019年的转贷资金流转过程中,供应商收到款项后回款给公司关联方嘉悦农业,后由嘉悦农业回款给万方科技,2019年通过关联方嘉悦农业回款转贷资金共6,063.09万元。2020年,供应商收到款项后直接回款给万方科技,共计10,384.00万元。

(截图来源于万方科技招股书)

(截图来源于万方科技招股书)

值得注意的是,帮助万方科技进行转贷供应商的资质平平。2019年,公司通过广睿机械转贷2,800.00万元,但据广睿机械工商信息显示,广睿机械的注册资本仅为50万元,且实缴资本为0,另外,广睿机械的社保缴纳人数也为0人。

除此之外,据嘉示金属工商信息显示,嘉示金属注册资本为300万元,但实际资本只有50万元,社保缴纳人数为1人;据晶扬金属工商信息显示,晶扬金属注册资本为50万元,实际资本为0元,社保缴纳人数也为0人。而上述公司也均为万方科技供应商,不知万方科技在对供应商资质的筛选是否存在较大的漏洞。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。