华虹半导体IPO | 销售金额与客户披露打架,同业竞争解释前后不一致

中沪网了解到,上海证券交易所上市审核委员会2023年第36次审议会议定于2023年5月17日召开,届时将审议华虹半导体有限公司(以下简称“华虹半导体”)的首发事项。

据悉,华虹半导体是全球领先的特色工艺晶圆代工企业,也是行业内特色工艺平台覆盖最全面的晶圆代工企业。公司向客户提供包括嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、逻辑与射频等多元化特色工艺平台的晶圆代工及配套服务。

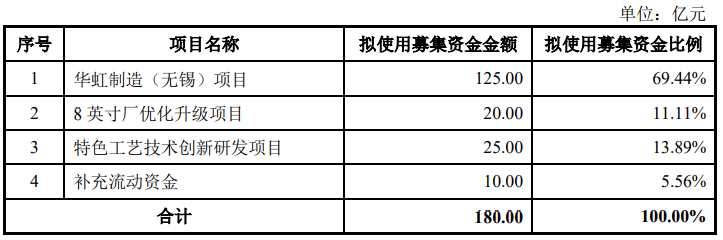

据招股书显示,华虹半导体本次拟募集资金180.00亿元,募集资金扣除本次发行费用后将用于华虹制造(无锡)项目、8英寸厂优化升级项目、特色工艺技术创新研发项目以及补充流动资金。

(截图来源于华虹半导体招股书)

(截图来源于华虹半导体招股书)

中沪网查阅相关资料后,发现华虹半导体存在以下问题,利润政府补助依赖较大,借款余额超125亿,偿债压力不容忽视;销售金额与客户披露“打架”,信披真实性存疑;同业竞争连遭问询,解释还前后不一致。

利润政府补助依赖较大,借款余额超125亿,偿债压力不容忽视

据招股书财务数据显示,2020年、2021年和2022年(以下简称“报告期”),华虹半导体实现营业收入分别为673,702.63万元、1,062,967.75万元和1,678,571.80万元;同期归属于母公司股东的净利润分别为50,545.75万元、165,999.74万元和300,861.26万元。

报告期内,华虹半导体业绩呈现增长的趋势,不过需引起注意的是,公司净利润对政府补助存在较大的依赖。报告期各期,公司获得的扣税后计入损益的政府补助分别为40,043.21万元、69,126.63万元和72,750.65万元,占当期净利润比例分别为855.53%、47.25%和26.69%,当期计入归母损益的政府补助金额分别为30,301.17万元、57,652.39万元和40,406.24万元,占当期归母净利润的比例分别为59.95%、34.73%和13.43%,政府补助占当期利润的比例较大。未来,若政府部门对公司的支持政策发生变化,公司若不能继续获得政府补助以及 获得政府补助的金额,这将对公司盈利水平产生重大不利影响。

除上述问题外,华虹半导体还面临较大的偿债压力,截至2022年12月31日,公司短期借款余额为218,715.20万元,长期借款余额为1,031,861.27万元,短期借款和长期借款累计合计达到125.06亿元。报告期各期,公司资产负债率(合并)分别为27.60%、41.90%、42.48%,公司2021年资产负债率较大2020年大幅增加。

销售金额与客户披露“打架”,信披真实性存疑

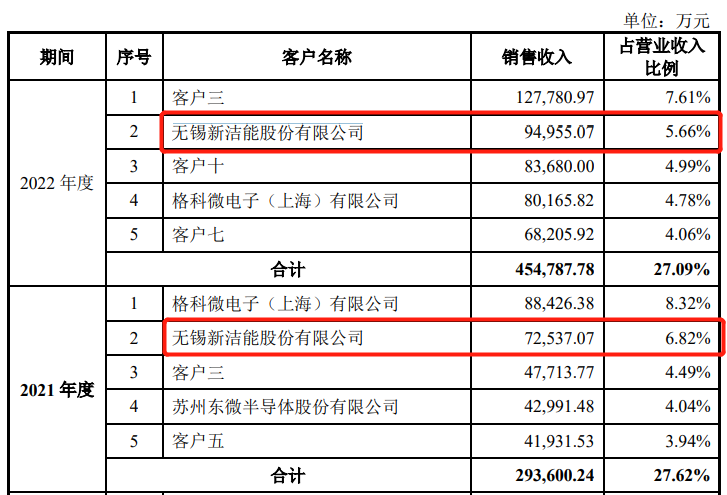

据招股书显示,2021年和2022年,无锡新洁能股份有限公司(以下简称“新洁能”)一直为华虹半导体第二大客户,对应销售金额分别为72,537.07万元和94,955.07万元。

(截图来源于华虹半导体招股书)

(截图来源于华虹半导体招股书)

资料显示,新洁能为上交所主板上市公司,证券代码:605111。据新洁能2021年年度报告显示,2021年,新洁能对华虹半导体的采购金额为40,534.58万元,对华虹半导体子公司华虹半导体(无锡)有限公司(以下简称“华虹无锡”)的采购金额为31,979.29万元,合计采购金额为72,513.87万元,这比华虹半导体招股书披露的销售金额少了23.20万元。

(截图来源于新洁能2021年年度报告)

(截图来源于新洁能2021年年度报告)

另外,据新洁能2022年年度报告显示,2022年,新洁能对华虹半导体的采购金额为52,417.20万元,对华虹半导体子公司华虹无锡的采购金额为42,853.18万元,合计采购金额为95,270.38万元,这又比华虹半导体招股书披露的销售金额多了315.31万元。

(截图来源于新洁能2022年年度报告)

(截图来源于新洁能2022年年度报告)

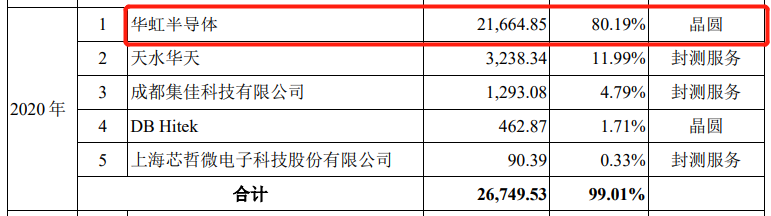

据招股书显示,苏州东微半导体股份有限公司(以下简称“东微半导”)为华虹半导体2020年第四大客户,对应销售金额为21,946.24万元。

(截图来源于华虹半导体招股书)

(截图来源于华虹半导体招股书)

资料显示,东微半导系上交所科创板上市公司,于2022年2月上市,证券代码:688261。据东微半导招股书显示,2020年,华虹半导体为东微半导第一大供应商,对应采购金额为21,664.85万元,这比华虹半导体招股书披露的销售金额少了281.39万元。

(截图来源于东微半导招股书)

(截图来源于东微半导招股书)

同业竞争连遭问询,解释还前后不一致

据招股书显示,华虹半导体与控股股东华虹集团控制的华力微、华力集(以下简称上海华力)均存在晶圆代工业务,对此招股书解释说,华虹半导体和上海华力是华虹集团基于半导体制造行业的不同技术发展路径所设立的两大业务板块。华虹半导体定位于特色工艺晶圆代工,上海华力定位于先进逻辑工艺晶圆代工,差异明显,双方不存在同业竞争。值得注意的是,华虹半导体和华力微的“逻辑与射频”工艺平台均包括基础逻辑工艺。

另外,华虹半导体本次核心募投项目“华虹制造(无锡)项目”主要为建设一条投产后月产能达到8.3万片的12英寸的特色工艺生产线,不过该产线需使用华虹半导所不具备的65/55nmCMOS工艺技术。

因此华虹半导的控股股东华虹集团操刀旗下控制的其他主体——同样从事晶圆代工业务、定位先进工艺路线的上海华力将相关技术授予华虹半导使用,并为之提供技术咨询服务。为此,上海华力便向华虹半导体及其子公司提供了65nm/55nmCMOS工艺技术的开发及许可服务,以及12英寸晶圆产线的产品测试、工艺验证等服务。而这也意味着华虹半导和上海华力在65/55nm的工艺节点上出现了重合,潜在的同业竞争成为了前者此番IPO的风险。

其实早在华虹半导2014年登陆港交所时,就曾对与上海华力的同业竞争问题进行解释,但彼时的依据并非以工艺路线差异,而是工艺节点划分,这显然与此次IPO的同业竞争解释存在明显不同。围绕同业竞争嫌疑解释的前后不一致,可见华虹半导体与上海华力之间不存在同业竞争还有待进一步考察?同样该问题也引起了上交所的关注,上交所对华虹半导体的两轮问询当中均对华虹半导体对上海华力之间的同业竞争以及独立性提出了质疑。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。