埃索凯IPO | 实控人曾长期持股第一大供应商,对其采购单价高于均价

中沪网了解到,深交所上市审核委员会定于2023年5月19日召开2023年第33次上市审核委员会审议会议,届时将审议埃索凯科技股份有限公司(以下简称“埃索凯”)的创业板首发事项。

据悉,埃索凯从事动植物用硫酸锌及硫酸锰、新能源电池级硫酸锰等产品的研发、生产和销售;动植物营养领域,埃索凯主要提供各类动植物所需的硫酸锌、硫酸锰等微量元素产品,促进动植物生长的健康及营养均衡;能源动力领域,埃索凯主要为新能源电动汽车的电池正极材料提供电池级硫酸锰。

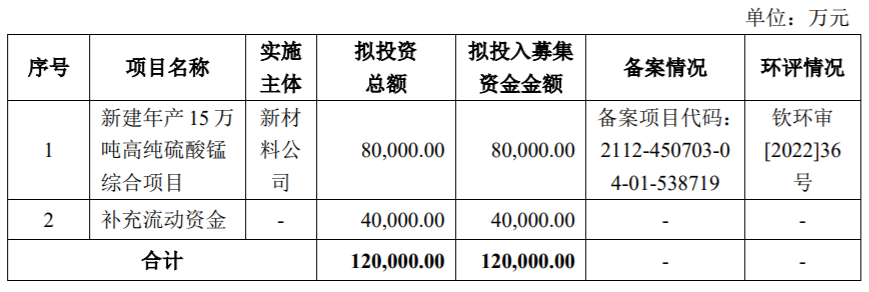

据招股书显示,埃索凯本次拟公开募资为120,000.00万元,募资将用于新建年产15万吨高纯硫酸锰综合项目以及补充流动资金。

(截图来源于埃索凯招股书)

(截图来源于埃索凯招股书)

中沪网查阅相关资料后,发现埃索凯存在以下问题,报告期内涉嫌违规超标排放大气污染物遭到环保行政处罚,招股书未做披露;埃索凯实际控制人及第三大股东曾长期持股第一大供应商,且报告期内供应价格高于埃索凯采购均价;主营产品硫酸锌营收下滑明显、外采占比逐年升高且毛利远低于自产。

报告期内涉嫌违规超标排放大气污染物遭到环保行政处罚,招股书未做披露

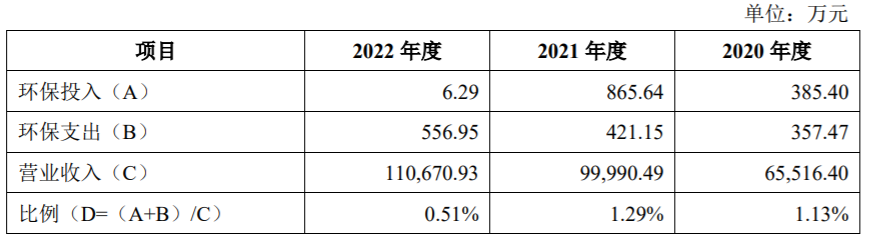

埃索凯招股书披露,环保设施运营正常,没有因为环境违法而收到环保行政处罚。2020年、2021年和2022年,公司环保支出金额分别为742.87万元、1286.79万元和563.24万元,主要包括安环设备投入及维护、污染物处理、安环人员薪酬、环评费用等。

(截图来源于埃索凯招股书)

(截图来源于埃索凯招股书)

据查询钦州市生态环境局官网相关资料,埃索凯子公司循环科技报告期内因废气排放口自动监测仪的颗粒物比对监测结果不合格和涉嫌存在超标排放大气污染物的行为曾收到钦州市生态环境局两份责令改正环保行政处罚,且两项环保问题均是由广西自治区单位或设备查出,具体情况如下:

《钦环责改字〔2020〕102号》,根据2020年11月11日广西壮族自治区环境保护科学研究院环境分析测试中心出具的《监测报告》(编号:环科测字(气)〔2020〕第216号)结果显示,循环科技2#废气排放口自动监测仪的颗粒物比对监测结果不合格;钦州市生态环境局要求循环科技自接到通知书起10个工作日内调试好2#废气排放口在线自动监控设施,并将二次比对监测结果报我局,逾期不报,将按环保有关法律法规进行处理。

《钦环责改字〔2020〕112号》,广西壮族自治区固定污染源自动监控平台显示,循环科技1#废气排放口自2020年12月19日06时起,至2020年12月22日08时止,颗粒物折算浓度(小时值)多次超过《无机化学工业污染物排放标准》(GB31573-2015)表3中排放限值30mg/m³的标准,涉嫌存在超标排放大气污染物的行为。以上行为,埃索凯违反了《中华人民共和国大气污染防治法》第十八条“企业事业单位和其他生产经营者建设对大气环境有影响的项目,应当依法进行环境影响评价、公开环境影响评价文件;向大气排放污染物的,应当符合大气污染物排放标准,遵守重点大气污染物排放总量控制要求”的规定。钦州市生态环境局依据《中华人民共和国大气污染防治法》第九十九条,现我局责令循环科技自接到本通知之日起3日内改正超标排放污染物行为,逾期不改正的,我局将按照相关法律法规进行查处。

截止发稿前,查阅埃索凯招股书以及相关资料查询到该两项环保行政处罚的后续详净内容,循环科技2#废气排放口和1#废气排放口是否还在违规排放废气,污染我们赖以生存的自然环境呢?埃索凯每年的环保投入以及环保工作是否值得公众信任?

实控人及第三大股东曾长期持股第一大供应商,对其采购单价高于均价

据资料显示,埃索凯第三大股东陈乐军在2007年,入股远大动物药业,持有远大动物药业13.04%的股权;2011年,陈乐军作为发起人之一,设立了远大动物药业的关联公司远大中正,持有远大中正40%的股权;2012年,陈乐军将其持有的远大中正26.96%的股权转让给谢功强及远大中正实际控制人刘民成;2017年,陈乐军在成为埃索凯的主要股东后,为集中精力发展循环科技硫酸锌业务,陈乐军将其在远大动物药业13.04%的股权、远大中正剩余13.04%的股权转让给远大中正原股东严新林的女儿严华。

据资料显示,埃索凯第一大股东、实际控制人胡德林在2012年入股远大动物药业及远大中正,分别持有10%的股权。2017年,发行人收购循环科技全部股权后,2017年胡德林退出了其在远大动物药业及远大中正的持股,将持有的远大动物药业和远大中正分别10%的股权转让给从事有色金属贸易业务的赵志强。

综上,埃索凯实际控制人胡德林曾长期持有远大动物药业10%股权和远大中正10%股权;埃索凯第三大股东陈乐军曾长期持有13.04%股权和远大中正13.04%,且期间还转让远大中正股权26.96%。

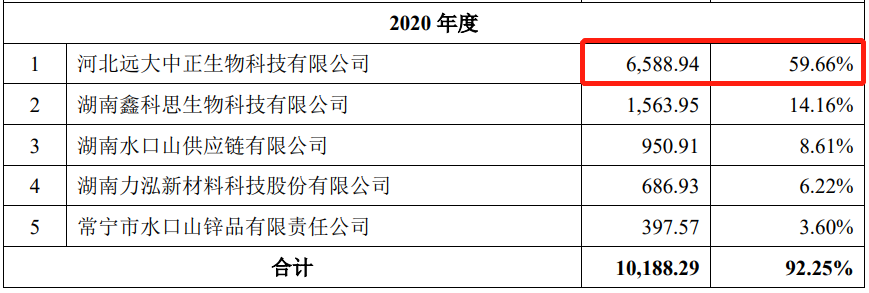

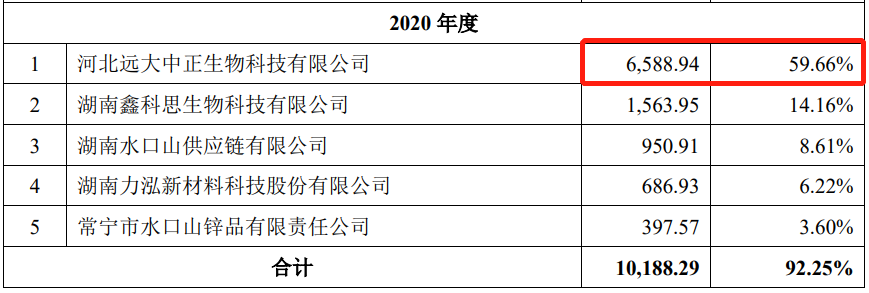

硫酸锌作为埃索凯重要且占比较高的外采产品,其中与远大中正合作密切,交易数量在众多供应商中最高。在报告期内,埃索凯向远大中正关于硫酸锌采购比例分别为59.66%、50.26%和56.63%,采购金额分别为6,588.94万元、9,008.87万元和8,145.08万元,其采购比例远高于同期第二名供应商的14.16%、12.69%和15.88%,同样采购金额也远高于同期第二名供应商的1,563.95万元、2,274.11万元和2,283.70万元。

(截图来源于埃索凯问询函答复文件)

(截图来源于埃索凯问询函答复文件)

(截图来源于埃索凯问询函答复文件)

(截图来源于埃索凯问询函答复文件)

(截图来源于埃索凯问询函答复文件)

(截图来源于埃索凯问询函答复文件)

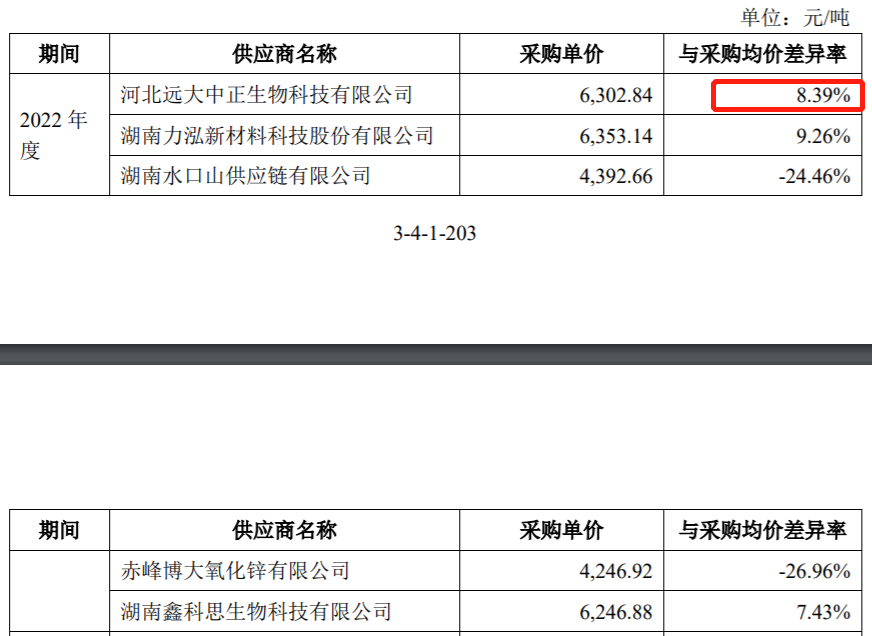

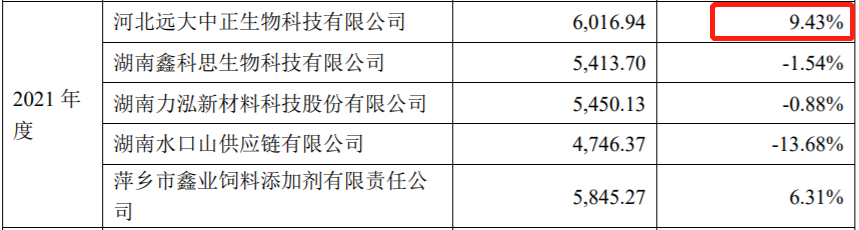

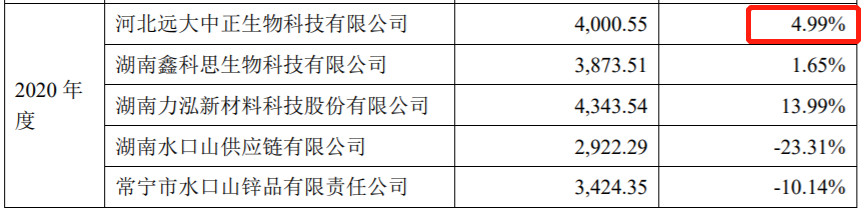

除了以上采购占比以及采购金额较高的情况,埃索凯还长期以高于自身采购硫酸锌的平均价的价格向远大中正购买硫酸锌。埃索凯报告期内向远大中正采购硫酸锌价格分别为4,000.55元/吨、6,016.94元/吨及6,302.84元/吨,值得关注的是埃索凯硫酸锌采购均价分别为3,810.56元/吨、5,498.55元/吨和5,814.80元/吨,与平均价格的价格差异率分别为4.99%、9.43%和8.39%。

(截图来源于埃索凯问询函答复文件)

(截图来源于埃索凯问询函答复文件)

(截图来源于埃索凯问询函答复文件)

(截图来源于埃索凯问询函答复文件)

(截图来源于埃索凯问询函答复文件)

综上,埃索凯报告期内向远大中正购买大量硫酸锌,且价格均高于埃索凯硫酸锌平均采购价在加之埃索凯实际控制人及第三大股东曾长期持有远大中正股份,请问埃索凯向远大中正购买硫酸锌价格的合理性?以及实际控制人以及第三大股东与远大中正之间是否存在利益输送或者有潜在股份的情况呢?

主营产品硫酸锌营收下滑明显、外采占比逐年升高且毛利远低于自产

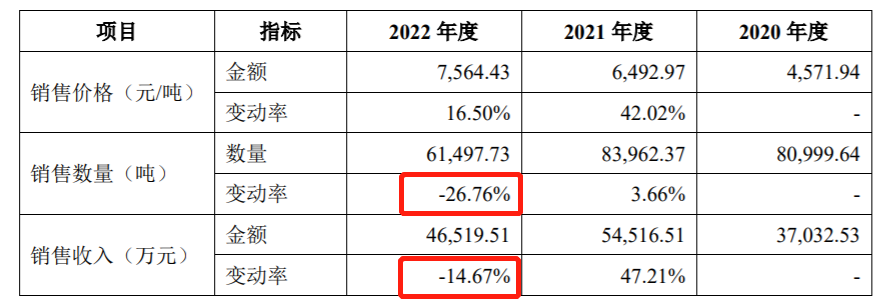

2021年度,埃索凯硫酸锌产品收入为54,516.51万元,同比上升47.21%,主要系销售价格提高所致。当年硫酸锌销售价格为6,492.97元/吨,同比增长42.02%,销售数量为83,962.37吨,同比小幅增长3.66%。2022年度,公司硫酸锌产品收入为46,519.51万元,同比下降14.67%。

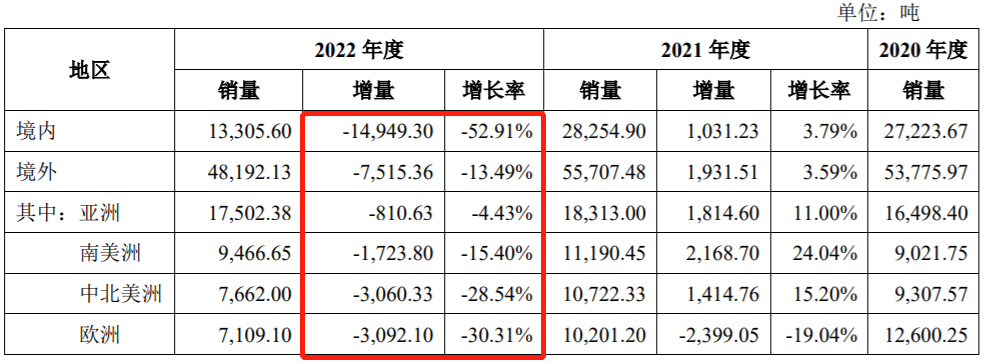

2021年度,埃索凯硫酸锌销量为83,962.37吨,增量为2,962.73吨,较上年小幅增长3.66%,2022年度,埃索凯硫酸锌销量为61,497.73吨,较上年下降22,464.64吨,降幅为26.76%。

(截图来源于埃索凯问询函答复文件)

2020年度、2021年度、2022年度,埃索凯硫酸锌销量分别为27,223.67吨、28,254.90吨和13,305.60吨,2022年度,公司硫酸锌境内销售13,305.60吨,较上年下降14,949.30吨,下降比例为52.91%。

(截图来源于埃索凯问询函答复文件)

(截图来源于埃索凯问询函答复文件)

2020年度、2021年度、2022年度,埃索凯境外硫酸锌销量分别为53,775.97吨、55,707.48吨、48,192.13吨,其中2022年较2021年,硫酸锌境外销售下降13.49%。其中,埃索凯对欧洲的销售数量为7,109.10吨,较上年下降3,092.10吨,下降比率为30.31%。

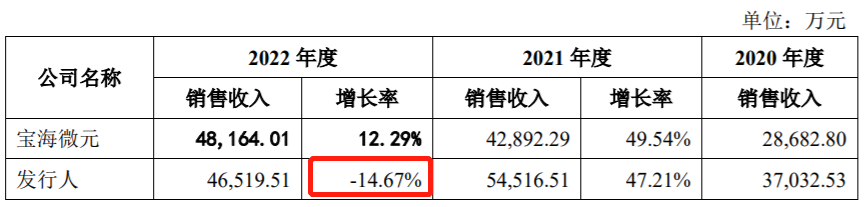

同行业可比公司中,宝海微元与埃索凯相同的动植物营养产品为硫酸锌,其和公司硫酸锌产品的收入变动情况如下:2021年度,硫酸锌市场价格较2020年有所上升,宝海微元硫酸锌产品销售收入为42,892.29万元,增幅为49.54%;当年埃索凯硫酸锌产品的销售数量和销售价格较上年均有增加使得销售收入较上年上升,增幅为47.21%,增幅低于宝海微元。2022年度,同行业可比公司宝海微元硫酸锌销售收入较2021年度增长12.29%,而埃索凯2022年度硫酸锌销售收入比较2021年度销售收入,下降14.67%,销售量下降26.76%。

(截图来源于埃索凯问询函答复文件)

(截图来源于埃索凯问询函答复文件)

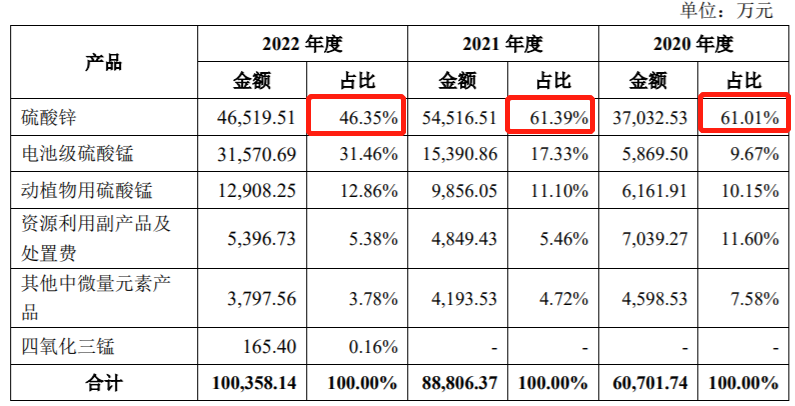

招股书显示,报告期内埃索凯硫酸锌产品收入分别为37,032.53万元、54,516.51万元和46,519.51万元,占主营业务收入比例分别为61.01%、61.39%和46.35%,其中2020年与2021年相比,硫酸锌营收占比变化不大,2022年出现大幅下滑,较2021年硫酸锌营收占比下降15.04%,硫酸锌仍为埃索凯主营产品占比第一。

(截图来源于埃索凯招股书)

(截图来源于埃索凯招股书)

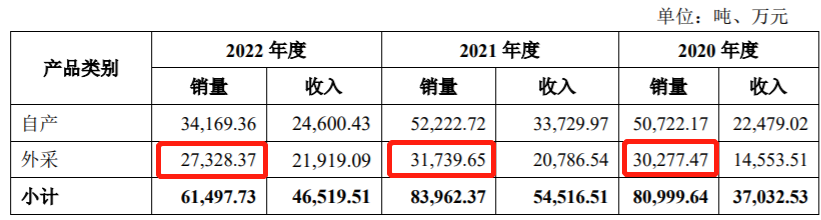

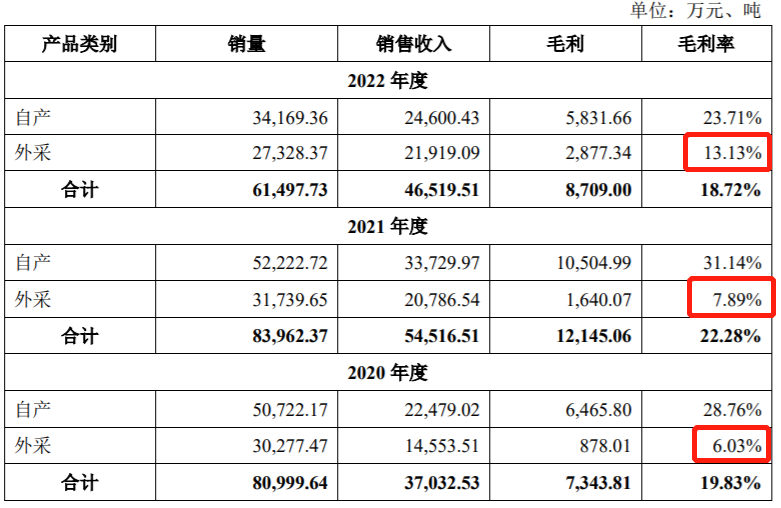

埃索凯在报告期内硫酸锌外采量分别为3,0277.47吨、3,1739.65吨和2,7328.37,同期总量占比分别为37.38%、37.80%和44.43%,埃索凯硫酸锌外采比例呈上升趋势。

(截图来源于埃索凯招股书)

(截图来源于埃索凯招股书)

据招股书显示,报告期内埃索凯自产硫酸锌毛利率分别为28.76%、31.34%和23.71%,外采毛利率分别为6.03%、7.89%和13.13%,埃索凯硫酸锌产品外采的毛利率低于自产,最大差幅为23.45%。

(截图来源于埃索凯招股书)

(截图来源于埃索凯招股书)

综上,埃索凯主营产品之一硫酸锌占主营产品比第一,但是从报告期内数据看,不论是看总体情况,还是从国内国外角度,还是与同行相比,增量不足,且在2022年度出现明显下滑;埃索凯在外采毛利远低于自产的情况,逐年增加硫酸锌外采比例。埃索凯在未来经营方向是要逐渐减少或者砍掉目前公司占比第一的硫酸锌业务吗,如果是这样将会对未来公司的营收造成什么影响?是否有相应的应对措施来规避硫酸锌营收大幅减少对公司业绩的影响?为什么埃索凯硫酸锌自产毛利远高于外采,却执着于外采,是因为和供应商有什么利益分配关系吗?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。