华勤技术IPO | 长期深陷专利侵权纠纷中,未来业绩恐存诸多不确定性

中沪网了解到,上交所上市审核委员会定于2023年5月23日召开2023年第39次上市审核委员会审议会议,届时将审议华勤技术股份有限公司(以下简称“华勤技术”)的首发事项。

据悉,华勤技术是专业从事智能硬件产品的研发设计、生产制造和运营服务的平台型公司,属于智能硬件ODM行业,主要服务于国内外知名的智能硬件品牌厂商及互联网公司等,如三星、OPPO、小米、vivo、亚马逊、联想、宏碁、华硕、索尼等。公司产品线涵盖智能手机、笔记本电脑、平板电脑、智能穿戴(包含智能手表、TWS耳机、智能手环等)、AIoT产品(包含智能POS机、汽车电子、智能音箱等)及服务器等智能硬件产品。

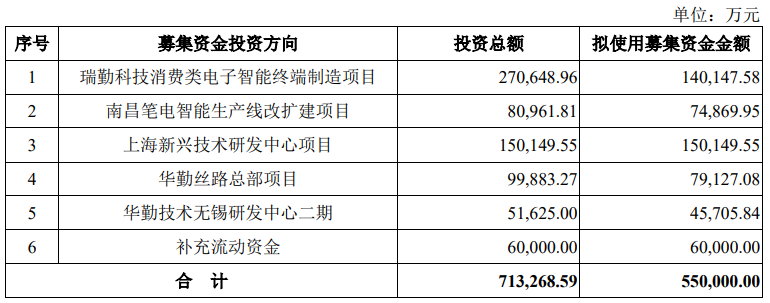

据招股说明书显示,华勤技术本次拟募集资金550,000.00万元,募集资金扣除本次发行费用后将用于公司瑞勤科技消费类电子智能终端制造项目、南昌笔电智能生产线改扩建项目、上海新兴技术研发中心项目、华勤丝路总部项目、华勤技术无锡研发中心二期、补充流动资金。

(截图来源于华勤技术招股书)

(截图来源于华勤技术招股书)

中沪网查阅相关资料后,发现华勤技术存在以下问题,曾因科创属性不足被迫转至主板,长期深陷专利侵权纠纷中;下游消费者需求萎缩,行业迎来“寒冬”期,利润对税收优惠和政府补助依赖较大,未来业绩恐存诸多不确定性;关联交易数据与关联方披露“对垒”,信披现疑云。

科创属性不足被迫转至主板,长期深陷专利侵权纠纷中

其实并不是华勤技术第一次IPO,早在2021年6月华勤技术便申请在上交所科创板上市。遗憾的是,2022年4月,华勤技术却主动撤回了科创板上市申请,2022年7月,华勤技术再次向上交所提交了申报材料,不过此次华勤技术由之前的科创板转为主板。

与上交所科创板相比,主板主要注重业绩,而科创板对于上市企业的业绩要求不高,但对企业的研发能力和科技属性有较高要求。为此,华勤技术首次科创板IPO撤回时,华勤技术收到外界最大的质疑就是因自身科创属性不足而被迫撤回。事实上,华勤技术科创板IPO时,上交所针对华勤技术科创属性和技术先进性先后进行了三轮问询,可见首次IPO撤回时外界对华勤技术质疑并不是空穴来风。

与自身科创属性不足相呼应的是,华勤技术长期陷入到专利侵权纠纷之中。

历史上华勤技术曾与诺基亚公司之间就专利发生过8宗诉讼案件,其中7宗法院均判决驳回诺基亚公司的诉讼请求或准予诺基亚公司撤诉。针对2012年6月,诺基亚公司起诉公司侵犯其发明专利,请求法院确认公司制造、许诺销售、销售M90型号和L109D型号手机的行为侵犯其第ZL98810085.1号专利权,法院进行了分案处理,就L109D型号手机的分案,上海市第一中级人民法院的一审判决及上海市高级人民法院的二审判决均驳回诺基亚公司的诉讼请求;就M90型号手机的分案,该分案已于2016年12月经上海市第一中级人民法院一审判决,判决结果认为华勤技术制造销售的M90型号手机的技术方案落入诺基亚公司第ZL98810085.1号发明专利权利要求5的保护范围。上海市高级人民法院已于2021年12月29日就该分案作出二审判决((2017)沪民终92号),驳回华勤技术的上诉,维持原判。

虽然华勤技术与诺基亚之间的专利侵权纠纷中,华勤技术是7胜1负,但是这也从侧面反映出,公司是存在侵权行为的。值得注意的是,华勤技术在2021年年底结束了与诺基亚长达10年的专利侵权后,却在2022年陷入与BNR的专利侵权诉讼之中。

2022年8月25日,BellNorthernResearch,LLC(“BNR”)起诉华勤技术及其他15家企业侵犯其13项专利,请求法院(1)裁定各被告对前述专利实施了侵权;(2)判决各被告向BNR支付赔偿金,赔偿金金额应足以补偿BNR因各被告对该等专利的已有侵权行为以及在该判决生效前对该等专利的任何持续或未来的侵权行为而遭受的损失,该损失包括所有侵权行为(包括但不限于未在审理过程中提出的侵权行为)的相关利息、成本、开支及所有其他费用;(3)判决BNR获赔故意侵权的惩罚性赔偿金;(4)宣布本案系《美国专利法》第285条(35U.S.C.§285)中规定的例外情况,判决BNR获赔合理的律师费用;(5)判决BNR获取法院认为正当合理的法律或衡平法上的进一步救济。截至2023年2月28日,该案尚待美国佛罗里达州南区联邦地区法院正式送达公司。

行业迎来“寒冬”期,利润对税收优惠和政府补助依赖较大,未来业绩恐存诸多不确定性

对于消费电子企业来说,2022年无疑十分残酷。面对下游消费者需求萎缩,消费电子行业迎来“寒冬”,不少企业的经营业绩出现大幅下滑。资本市场上,消费电子企业被投资者抛弃,股票价格上演“腰斩”。

据华勤技术财务数据显示,2020年、2021年、2022年(以下简称“报告期”),华勤技术实现营业收入分别为5,986,574.33万元、8,375,852.43万元、9,264,570.16万元;同期归属于母公司股东的净利润219,149.55万元、189,284.04万元、256,367.68万元;同期扣除非经常性损益后归属于母公司股东的净利润169,509.19万元、104,281.48万元、186,845.25万元。报告期内,公司营业收入保持增长,但2021年度公司归属于母公司股东的净利润相比2020年度下滑29,865.51万元,下滑幅度为13.63%;扣除非经常性损益后归属于母公司股东的净利润相比2020年度下滑65,227.71万元,下滑幅度为38.48%。好在2022年,公司该情况得到了好转,其营业收入和利润较2021年双双实现了增长。这或许也是华勤技术在行业寒冬背景下依旧有勇气再闯IPO一大原因。

需引起注意的是,在华勤技术利润增长的背后,其公司及其子公司所享受的税收优惠政策和政府补助提供了不少的帮助。报告期各期,华勤技术税收优惠对公司利润总额的影响额分别为41,424.33万元、39,062.47万元、51,223.16万元,占利润总额比例分别为16.75%、19.08%、18.29%。报告期各期,华勤技术计入当期损益的政府补助金额分别为12,651.99万元、37,992.29万元、66,100.09万元,占当期利润总额的比例分别为5.11%、18.56%、23.61%。综上,报告期各期,华勤技术税收优惠和政府补助金额合计占当期利润总额的比例分别为21.86%、37.64%、41.90%,占比逐年增加,公司对利润对税收优惠和政府补助的依赖也越来越大。未来如果公司及其子公司不再符合相关税收优惠资格认定条件,或国家和地方有关所得税税收优惠政策发生重大变化,以及政府补助下降将对公司未来经营业绩及利润水平产生一定不利影响。

除此之外,华勤技术客户也高度集中,报告期内,公司前五大客户的销售收入合计占比约70%,其中三星一直为公司报告期内的第一大客户,报告期各期,公司对三星的销售金额分别为1,760,328.70万元、2,151,105.88万元、2,847,409.69万元,占当期营业收入的比例分别为29.40%、25.68%、30.73%万元,不难看出,公司营业收入对三星存在一定的依赖。一般来说,一家企业对单一客户存在依赖或者客户较为集中的话,一旦主要客户所处行业环境、品牌声誉、自身经营状况或经营战略等发生重大不利变化,或主要客户基于各种原因无法维系与公司的合作关系,将导致这些客户对公司产品的采购需求出现大幅下滑,进而对公司的经营状况和盈利水平造成不利影响。

前段时间“果链”企业歌尔股份(002241.SZ)17日晚间公布了2022年年报及2023年一季报。财报显示,歌尔股份2022年净利润约17.49亿元,同比下降59.08%。净利润下滑主要出现在2022年第四季度,该季度亏损约20.9亿元。消息面上,2022年底,歌尔股份曾公告遭境外某大客户砍单,导致公司直接损失和资产减值损失约20亿-24亿元,并对2022年度经营业绩产生显著影响。歌尔股份称,由于上述遭境外某大客户砍单的一款智能声学整机新产品项目生产过程中出现波动,增加计提了相关资产减值准备,因此导致公司2022年度净利润出现下滑。而“砍单”影响似乎并未停留在2022年。2023年一季度,歌尔股份净利润约1.06亿元,同比减少88.22%;扣非净利润约1511万元,同比减少98.28%。而这样的业绩数据,还是在所得税费用冲回1.53亿元的“救场”之下所得。从华勤技术客户情况来看,华勤技术也面临与歌尔股份同样的潜在风险。

关联交易数据与关联方披露“对垒”,信披现疑云

据招股书显示,惠州光弘科技股份有限公司(以下简称“光弘科技”)为国内领先的电子制造服务厂商之一。报告期内,华勤技术根据自身产能需要,向光弘科技采购外协加工服务,同时也向光弘科技采购原材料。光弘科技系华勤技术参股企业,同时华勤技术董事、副总经理邹宗信还担任光弘科技董事,因此光弘科技系华勤技术关联方。

报告期各期,华勤技术对光弘科技采购外协加工费分别为62,985.56万元、61,838.12万元、51,674.49万元。此外,在2021年和2022年,华勤技术还行光弘科技采购电池、机壳等生产辅料,对应采购金额分别为13,243.70万元和11,146.03万元。经计算,报告期各期,公司对光弘科技的采购总额分别为62,985.56万元、75,081.82万元、62,820.52万元。其中,在2020年,公司对光弘科技只采购外协加工服务。

光弘科技系深交所创业板上市公司,证券代码:300735。据光弘科技2020年年度报告显示,2020年,光弘科技对华勤技术及其子公司提供加工服务收取的费用合计为63,160.22万元,比华勤技术招股书披露的外协加工采购费多了174.66万元。另外据光弘科技2021年和2022年年度报告显示,光弘科技对华勤技术及其子公司销售商品和提供加工服务收取的费用合计分别为74,817.64万元和62,842.72万元,这分别与华勤技术招股书披露关联采购总额存在264.18万元和22.20万元的差异额。

另外据招股书显示,报告期各期末,华勤技术对光弘科技应付账款余额分别为6,588.13万元、16,398.82万元、3,958.15万元。2022年末,公司对光弘科技其他应付账款余额为0.23万元。

据光弘科技2020年、2021年、2022年各年度报告显示,报告期各期末,光弘科技对华勤技术及其子公司的应收账款余额合计分别为6,969.17万元、19,278.09万元、5,020.99万元,这分别比华勤技术招股书披露的应付账款余额高了381,04万元、2,879.27万元、1,062.84万元。另外光弘科技2022年年度报告显示,2022年末,光弘科技对华勤技术及其子公司的其他应收账款合计为23.61万元,这也比华勤技术招股书披露的其他应付账款余额高了23.38万元。

据招股书显示,南昌春秋电子科技有限公司(以下简称“南昌春秋”)为报告期内华勤技术原材料供应商,同时南昌春秋也系华勤技术参股企业,华勤技术副董事长崔国鹏担任南昌春秋董事,因此南昌春秋系华勤技术关联方,所以相关交易按关联交易进行披露。

据招股书显示,2021年和2022年,华勤技术对南昌春秋的采购金额分别为3,202.68万元和12,701.55万元,2021年和2022年,公司对南昌春秋的应付账款余额分别为1,863.48万元和3,876.83万元。

南昌春秋系苏州春秋电子科技股份有限公司(以下简称“春秋电子”)控股子公司,春秋电子持有其65%的股份,而春秋电子系上交所主板上市公司,证券代码:603890。

据春秋电子2021年和2022年年度报告显示,2021年末和2022年末,春秋电子对华勤技术的应收账款余额为3,530.09万元和3,812.87万元,这分别与华勤技术招股书披露的应付账款余额存在1,666.61万元和63.96万元的差异额。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。