蓝山屯河IPO | 业绩“大变脸”,研发能力稍显不足,信披质量有待提升

中沪网了解到,深交所上市审核委员会定于2023年5月25日召开2023年第34次上市审核委员会审议会议,届时将审议新疆蓝山屯河科技股份有限公司(以下简称“蓝山屯河”)的首发事项。

据悉,蓝山屯河以精细化工和高端化工新材料一体化产业链为主业,自成立以来不断筑牢产业链硬件基础,建成“BDO-PBS系列生物降解材料/PBT/PTMEG/TPEE”上下游一体化产业链,产品线涵盖精细化工基础原料、生物降解材料、化工新材料以及新型节能环保建材等,主要产品包括1,4-丁二醇(BDO)、聚四亚甲基醚二醇(PTMEG)、PBS系列生物降解材料(PBS、PBAT、PBSA、PBST)、聚对苯二甲酸丁二醇酯(PBT)、聚对苯二甲酸乙二醇酯(PET)、可发性聚苯乙烯树脂(EPS)及聚氯乙烯型材(PVC型材)等。

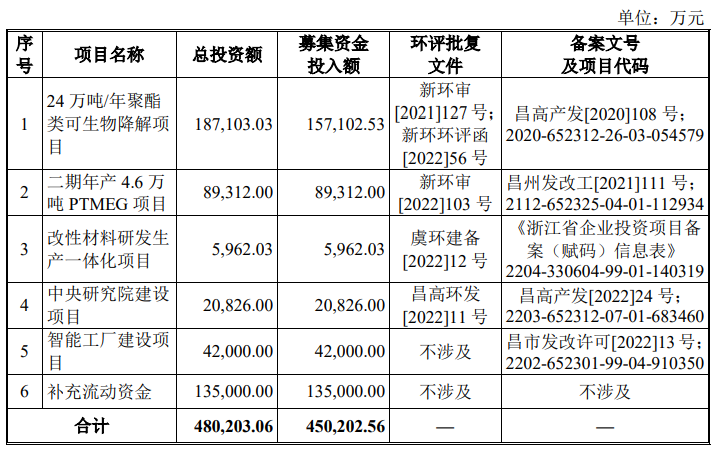

据招股书显示,蓝山屯河本次拟募集资金450,202.56万元,募集资金扣除本次发行费用后将用于公司“24万吨/年聚酯类可生物降解项目”、“二期年产4.6万吨PTMEG项目”、“改性材料研发生产一体化项目”、“中央研究院建设项目”、“智能工厂建设项目”、“补充流动资金”。

(截图来源于蓝山屯河招股书)

(截图来源于蓝山屯河招股书)

中沪网查阅相关资料后,发现蓝山屯河存在以下问题,核心产品单价大幅下降,业绩“大变脸”,且将出现进一步下滑;专职研发人员占比仅1.2%,对第三方许可使用专利技术存在较大依赖,研发能力稍显不足;招股书信息披露质量也有待提升。

核心产品单价大幅下降,业绩“大变脸”,且将出现进一步下滑

据招股书财务数据显示,2020年、2021年、2022年(以下简称“报告期”),蓝山屯河实现营业收入分别为325,606.14万元、657,359.84万元、582,865.94万元;同期归属于母公司所有者的净利润分别为-6,091.97万元、165,942.73万元、74,273.36万元;公司2021年业绩较2020年实现了较快的增长,同时公司也扭亏为盈,但是公司2022年业绩却出现“大变脸”,其中2022年营业收入较2021年同比下降11.33%,归属于母公司所有者的净利润同比下降55.24%,公司业绩出现大幅下滑。

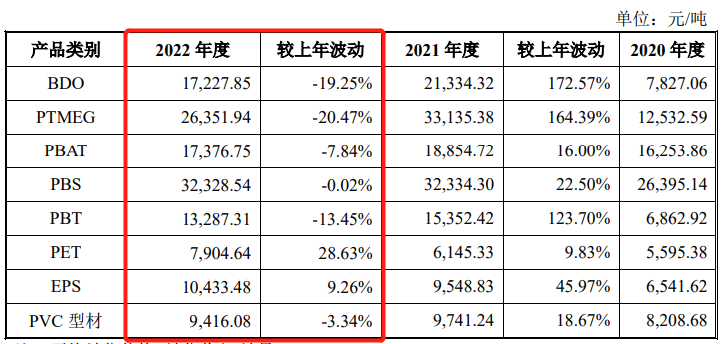

蓝山屯河2022年业绩之所以出现大幅下滑,主要与其自身主营业务产品销售价格下降有关。报告期内,公司的主营业务收入由BDO、PTMEG、PBS、PBAT、PBT、PET、EPS、PVC型材和少量其他产品的销售收入构成。

2022年,蓝山屯河主营业务产品BDO、PTMEG、PBS、PBAT、PBT、PET、EPS、PVC型材的平均销售价格分别为17,227.85元/吨、26,351.94元/吨、32,328.54元/吨、17,376.75元/吨、13,287.31元/吨、7,904.64元/吨、10,433.48元/吨、9,416.08元/吨;较2021年的平均销售单价变动幅度分别为-19.25%、-20.47%、-7.84%、-0.02%、-13.45%、28.63%、9.26%、-3.34%,可以看出,2022年,公司主营业务产品大部分销售平均单价均出现下降的情形,而BDO、PTMEG销售平均单价下降幅度尤其明显,而BDO、PTMEG实现的销售收入占主营业务收入的比例接近一半。受此影响,公司2022年主营业务毛利率为30.66%,较2021年的48.69%下降了18.03个百分点。

(截图来源于蓝山屯河招股书)

(截图来源于蓝山屯河招股书)

另外,根据蓝山屯河经审阅财务报告,公司2023年第一季度营业收入为117,676.47万元,净利润为5,467.17万元,归属于母公司股东的净利润为3,576.22万元。2023年1-3月公司利润情况低于上年同期。而基于公司2023年1-4月的经营状况及目前市场环境,并在其他重要方面不发生重大变化的情况下,经初步测算,预计公司2023年1-6月营业收入为249,100.00~253,800.00万元,较去年同期变动幅度为-33.83%~-32.58%,归属于母公司股东的净利润为3,300.00~7,500.00万元,较去年同期变动幅度为-96.34%~-91.69%。从上来看,蓝山屯河2023年上半年业绩将进一步出现较大幅度的下滑。

专职研发人员占比仅1.2%,对第三方许可使用专利技术存在较大依赖,研发能力稍显不足

据招股书显示,报告期各期,公司研发投入分别为26,209.15万元、33,729.65万元、30,060.43万元;公司研发费用分别为974.17万元、1,972.31万元、1,593.97万元,蓝山屯河研发投入与研发费用存在较大差异,对此蓝山屯河解释说,主要系公司研发活动与生产过程紧密结合,对于对外出售研发活动产生产品的项目,将其直接材料及动力费用、相关的折旧摊销费用计入营业成本。

值得注意的是,报告期各期,蓝山屯河研发费用占公司营业收入的比例分别为0.30%、0.30%、0.27%,而同期同行业可比上市公司研发费用占公司营业收入的比例均值分别为0.80%、0.82%、0.85%,可以看出,蓝山屯河研发费用占公司营业收入的比例远低于同行业可比上市公司均值。

据招股书“员工情况”处显示,截至2022年12月31日,蓝山屯河研发、生产及技术人员为2,260人,占员工总数的比例为84.45%,像这种将研发与生产技术人员混在一起披露,实际上只是一种障眼法,毕竟招股书后文披露到,截至2022年12月31日,公司共有核心技术人员3人,专职研发人员仅32人,专职研发人员占公司人员总数的比例为1.20%,占比极低,其研发能力令人质疑。

除此之外,蓝山屯河还存在被第三方许可使用专利、专有技术的情形,上述第三方为DBW公司、INVISTA公司和TechnipZimmerGmbH,被许可专利、专有技术主要应用于公司BDO、PTMEG、PBS、PBAT和PBT产品生产线的建设与生产工艺。报告期内,与上述特许专有技术相关的产品收入总额占公司当期主营业务收入的比例分别为73.98%、84.34%和78.99%;与上述特许专有技术相关的产品毛利总额占公司当期主营业务毛利的比例分别为85.00%、95.31%和92.90%。可见,蓝山屯河主营业务收入对被第三方许可使用专利技术存在较大的依赖,这也进一步反映出蓝山屯河研发能力不足的弊端。

招股书信息披露质量有待提升

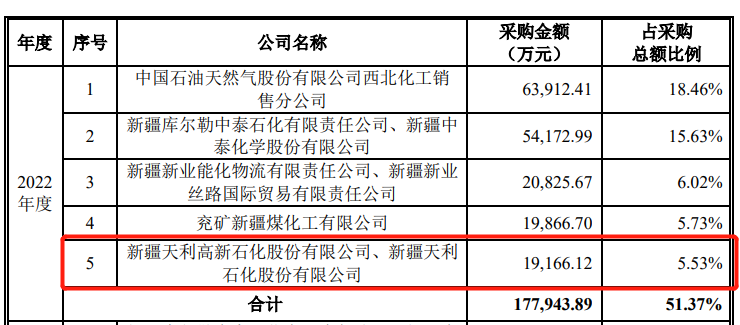

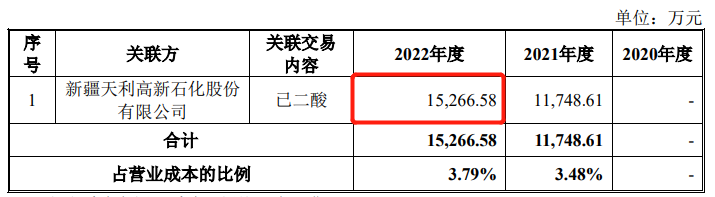

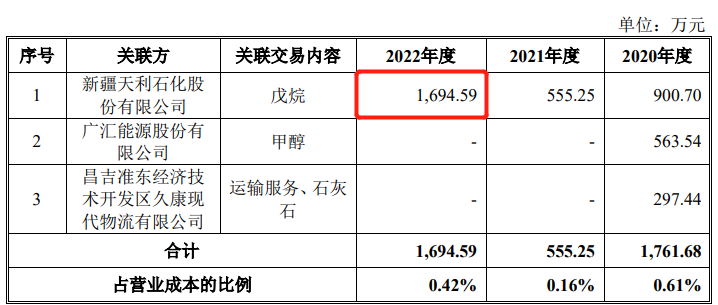

据招股书“报告期内向前五名供应商采购情况”处显示,新疆天利高新石化股份有限公司(以下简称“天利高新”)、新疆天利石化股份有限公司(以下简称“天利石化”)为蓝山屯河2022年第五大供应商,对应采购金额为19,166.12万元。(注:天利高新、天利石化系同一控制人,因此合并计算)

(截图来源于蓝山屯河招股书)

(截图来源于蓝山屯河招股书)

蓝山屯河董事吴永强同时兼任天利高新、天利石化董事,因此天利高新、天利石化均为蓝山屯河关联方,相关交易按关联交易进行披露。

据招股书“关联交易”处显示,2022年,蓝山屯河对天利高新的采购金额为15,266.58万元,对天利石化的采购金额为1,694.59万元,因此2022年,公司对天利高新、天利石化合计采购金额为16,961.17万元,这比招股书“报告期内向前五名供应商采购情况”处披露的采购金额少了2,204.95万元。

(截图来源于蓝山屯河招股书)

(截图来源于蓝山屯河招股书)

(截图来源于蓝山屯河招股书)

(截图来源于蓝山屯河招股书)

根据《深圳证券交易所上市公司关于关联方及关联交易认定的相关规定》,直接和间接持有蓝山屯河5%以上股份的自然人及蓝山屯河的董事、监事、高级管理人员的关系密切的家庭成员(包括配偶、父母、配偶的父母、兄弟姐妹及其配偶、年满十八周岁的子女及其配偶、配偶的兄弟姐妹和子女配偶的父母)均为蓝山屯河的关联方。

据招股书显示,李杰系蓝山屯河董事兼总经理李鹏的弟弟,因此李杰系蓝山屯河关联方,而报告期内,李杰担任公司采购中心副总经理,因此李杰作为公司员工按月在蓝山屯河处领取薪酬。而据《企业会计准则第36号——关联方披露》第8条,关联方交易包括接受和提供劳务。但蓝山屯河的招股书“关联交易”处却仅仅披露了报告期内向董监高等关联自然人支付的薪酬,并未披露公司向其他关联自然人支付薪酬的任何信息,蓝山屯河此举或遗漏了与关联自然人之间的关联交易。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。