夏厦精密IPO | 供应商未成立即合作,实控人曾卷入“行贿”风波

中沪网了解到,深圳证券交易所上市委员会定于2023年5月25日召开2023年第35次上市委员会审议会议,审核浙江夏厦精密制造股份有限公司(以下简称“夏厦精密”或发行人)首发事宜。

据悉,夏厦精密是一家以研发、生产和销售小模数齿轮及相关产品为主营业务的高新技术企业,主要产品包括电动工具齿轮、汽车齿轮、减速机及其配件、智能家居齿轮和安防齿轮等,其中,减速机配件主要指减速机中的核心部件精密齿轮。

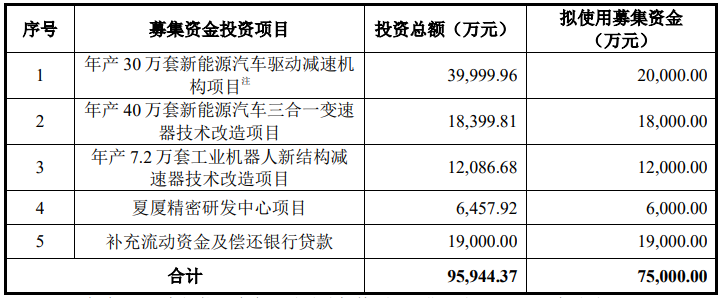

据招股书显示,发行人本次拟向社会公众公开发行不超过1,550万股人民币普通股(A股)股票,不低于本次发行完成后股份总数的25%,本次发行不涉及原股东公开发售股份。拟募集资金75,000.00万元,本次募集资金拟投资项目均围绕主营业务进行,扣除发行费用后的募集资金将投资于以下项目:

(截图来源于夏厦精密招股书)

经进一步研究,此次冲击上市,夏厦精密还存在营收利润双双下滑,偿债能力弱;供应商未成立即合作;实控人卷入“行贿”风波等诸多问题。

营收利润下滑,偿债能力弱

从财务指标来看,2020年至2022年(以下简称“报告期”),夏厦精密的营业收入分别为36,509.95万元、54,311.37万元和51,759.49万元,归属于母公司所有者的净利润分别为4,215.12万元、8,836.36万元和8,816.89万元,2022年较2021年营业收入下滑4.70%,归属于母公司所有者的净利润下滑0.22%。2022年,由于受到居家消费需求回落和乌克兰危机的影响,电动工具行业需求下滑,行业在消耗库存的同时也在缩减库存量,对原材料齿轮产品采购需求下降。发行人所处行业集中度较高,行业景气度对于公司的经营业绩影响较大,如未来电动工具等行业的景气度持续下降,将会直接影响到发行人产品的主要市场需求,对发行人的业绩造成不利影响。

除了营收和利润双双下滑,发行人的偿债能力也偏弱,报告期内夏厦精密的流动比率分别为0.79、0.81和1.73,速动比率分别为0.53、0.51和1.13,同期同行业可比公司流动比率平均值分别为5.18、2.85和3.01,速动比率平均值分别为4.47、2.23和2.35。一般来说,流动比率保持在2比较合适,格雷厄姆在《聪明的投资者》中提出的防御型投资者选股标准是对于工业企业而言,流动资产应该至少是流动负债的两倍,即流动比率不低于2。当然这一标准也要结合行业情况一起看,而发行人报告期各期均大幅低于同行业可比公司,整体偿债能力偏弱。

供应商未成立先合作,信披异象何解?

注册制下,信息披露是监管部分核查的重点,要求信息披露具备真实性、完整性,然而夏厦精密报告期内的前五大供应商却出现了未成立就先合作的“异象”。

杭州圣西宇金属材料有限公司(以下简称“杭州圣西宇”),报告期内为发行人2020年第五大供应商、2021年第四大供应商,据夏厦精密的招股书披露,杭州圣西宇的成立时间为2013年9月26日,夏厦精密与其合作起始时间为2017年。而公开信息显示,杭州圣西宇的成立时间为2018年7月5日,实际控制人为熊良鑫且不存在熊良鑫控制多家公司的情况。

(截图来源于企查查)

(截图来源于企查查)

宁波市海曙尚禾精密机械有限公司(以下简称“尚禾精密”)报告期内为发行人2020年第四大供应商,据夏厦精密的招股书披露,尚禾精密的成立时间为2004年12月17日,夏厦精密与其合作起始时间为2015年。而公开信息显示,尚禾精密的成立时间为2018年8月16日,实际控制人为邵珂轶且不存在邵珂轶控制多家公司的情况。

(截图来源于企查查)

(截图来源于企查查)

可以看到,上述两家公司在公开信息显示成立时间都和发行人披露的成立时间不一致,而且发行人披露的和上述两家公司合作起始时间都要早于上述两家公司的成立时间,这不禁让人质疑交易往来是否真实可信?是否存在利益输送等违规现象?

实控人曾卷入“行贿”风波

截至招股说明书签署日,夏厦精密的实际控制人为夏建敏、夏爱娟、夏挺,夏建敏和夏爱娟两人为夫妻关系,夏挺为夏建敏、夏爱娟之子,直接和间接合计控制公司100%的股份,本次发行后,夏建敏、夏爱娟、夏挺仍将直接和间接合计控制公司75.00%的股份,可以说是妥妥的家族企业。值得关注的是,实际控制人之一夏挺曾卷入一起贪污受贿案件。

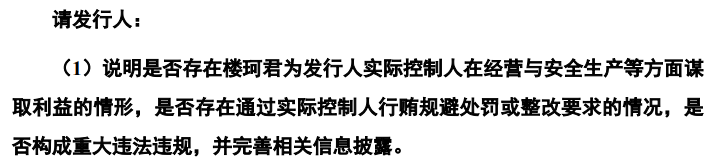

据招股书披露,发行人实际控制人之一夏挺曾根据宁波市镇海区监察委员会办案人员要求,协助调查原宁波市镇海区安全生产监督管理局下属镇海区安全生产执法监察大队原大队长楼珂君犯贪污罪、受贿罪案件(以下简称“楼珂君案”),对此审核中心也进行了重点问询并要求完善相关信息披露。

(截图来源于夏厦精密问询函)

(截图来源于夏厦精密问询函)

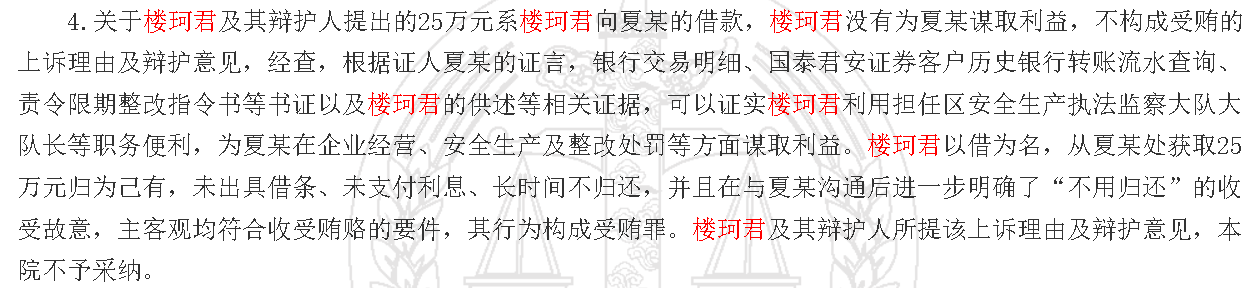

对于此案,夏厦精密回复本案中楼珂君曾经以借为名,于2016年1月从夏挺处获取25万元归为己有,未出具借条、未支付利息、长时间不归还,经夏挺多次催讨后其以自身债务为由仍不予归还,考虑到楼珂君当时的身份,为避免继续讨要对企业产生不必要的影响,故夏挺未再讨要上述欠款。夏挺及发行人不涉嫌行贿犯罪,不存在被追溯处罚的风险;夏挺及发行人不存在重大违法违规行为。

然而经查阅中国裁判文书网,对于这被“强行借走”的25万元,似乎有不一样的表述:“经查证,根据证人夏某的证言,银行交易明细、国泰君安证券客户历史银行转账流水查询、责令限期整改指令书等书证以及楼珂君的供述等相关证据,可以证实楼珂君利用担任区安全生产执法监察大队大队长等职务便利,为夏某在企业经营、安全生产及整改处罚等方面谋取利益。”

(截图来源于中国裁判文书网)

(截图来源于中国裁判文书网)

究竟是“强行借走”25万元,还是“一个愿打一个愿挨”?发行人究竟是否通过楼珂君在企业经营、安全生产及整改处罚等方面谋取利益?或许进一步考证!

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。