思客琦IPO | 与第一大供应商暗藏联系,应收及合同资产余额坏账率畸高

中沪网了解到,深圳证券交易所上市委员会定于2023年6月1日召开2023年第38次上市审核委员会审议会议,届时将审议上海思客琦智能装备科技股份有限公司(以下简称“思客琦”)的创业板首发事项。

据悉,思客琦是一家从事智能装备研发、生产和销售的高新技术企业,为客户提供以智能装备为核心的智能制造整体解决方案,主要产品包括新能源智能装备、其他行业智能装备和工业数字化软件及服务。

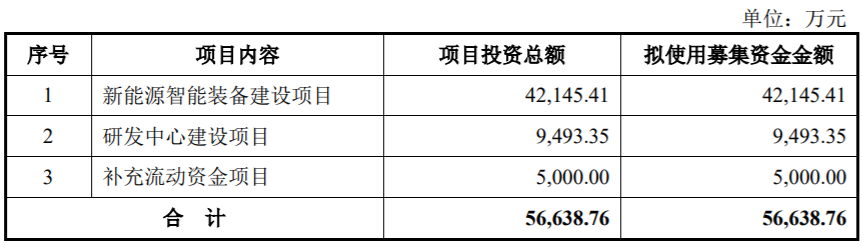

招股书显示,思客琦本次拟公开募资56,638.76万元,募资将用于新能源智能装备建设项目、研发中心建设项目以及补充流动资金项目。

(截图来源于思客琦招股书)

(截图来源于思客琦招股书)

通过查阅相关资料,中沪网了解到思客琦主要存在以下问题,第一大供应商与发行人暗藏联系,竞争公司为第二大客户,研发投入不及同行;毛利率低于同行平均水平,负债率高于同行平均水平达,应收及合同资产余额坏账率达11.49%;客户集中度高存依赖风险,利润税收优惠达74.38%。

第一大供应商与发行人暗藏联系,竞争公司为第二大客户,研发投入不及同行

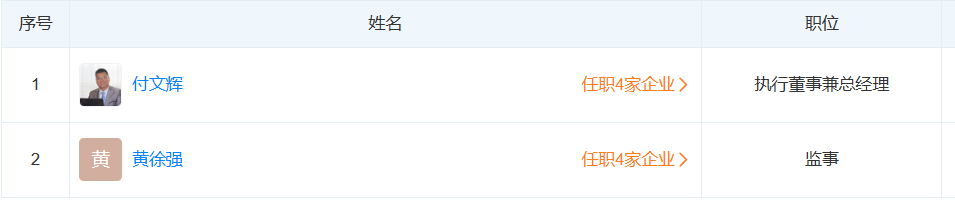

据招股书披露,黄徐强先生在思客琦任战略资源中心区域经理一职,通过2.1430%持股平台上海维杜股份间接持股思客琦。

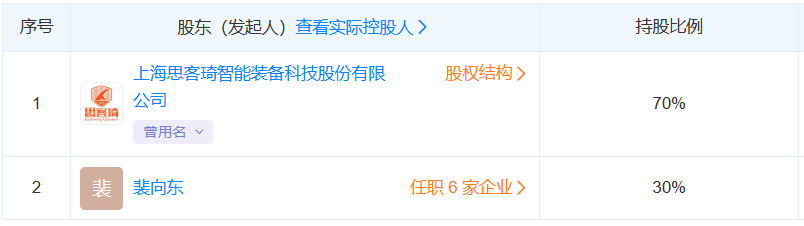

查询工商资料显示,2019年7月11日,思客琦注销了一家子公司名为宁德金太阳激光机器人科技有限公司,该公司成立于2016年1月,经营范围为激光机器人、激光设备研发、制造及销售;五金材料、机电设备销售;工业智能化工程施工;应用软件的技术开发、技术服务、技术咨询;发行人法人付文辉先生担任法人,黄徐强先生担任监事;控股股东为思客琦持股70%和裴向东持股30%。

(截图来源于天眼查)

(截图来源于天眼查)

(截图来源于天眼查)

(截图来源于天眼查)

查询工商资料显示,阳江东华激光智能科技有限公司成立于2015年6月,主营业务为研发、制造、销售:激光设备、机器人设备;五金材料、机电设备销售;工业智能化工程;应用软件的技术开发、技术服务、技术咨询;裴向东先生持股70%,任职执行董事和经理,黄徐强先生持股27%,担任监事。

(截图来源于天眼查)

(截图来源于天眼查)

查询工商资料显示,福建新位激光科技有限公司成立于2018年11月,主营业务为其他工程和技术研究与试验发展服务、工业机器人制造;电工仪器仪表制造;光电子器件制造;智能仪器仪表制造;机械工程研究服务;其他未列明专业技术服务业;裴向东先生持股100%,担任执行董事。

(截图来源于天眼查)

(截图来源于天眼查)

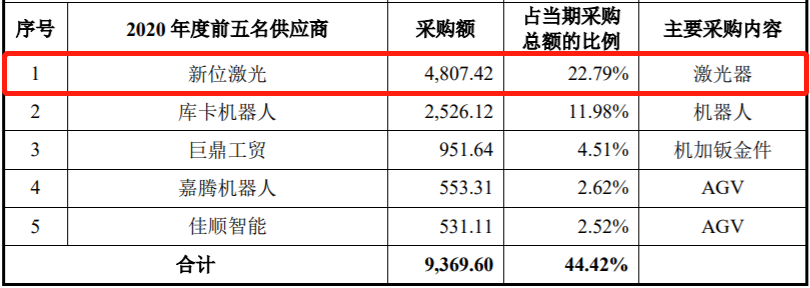

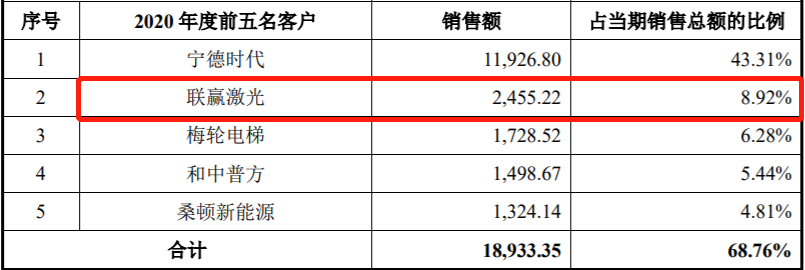

据招股书披露,思客琦2020年前五大供应商中,新位激光即福建新位激光科技有限公司为第一大供应商,向其采购金额达4,807.42万元,同期占比为22.79%,第二名仅为11.98%,主要向新位激光采购内容为激光器。

(截图来源于思客琦招股书)

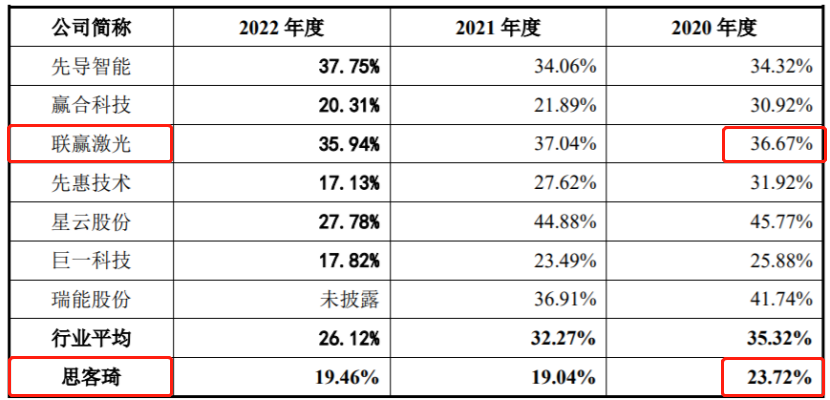

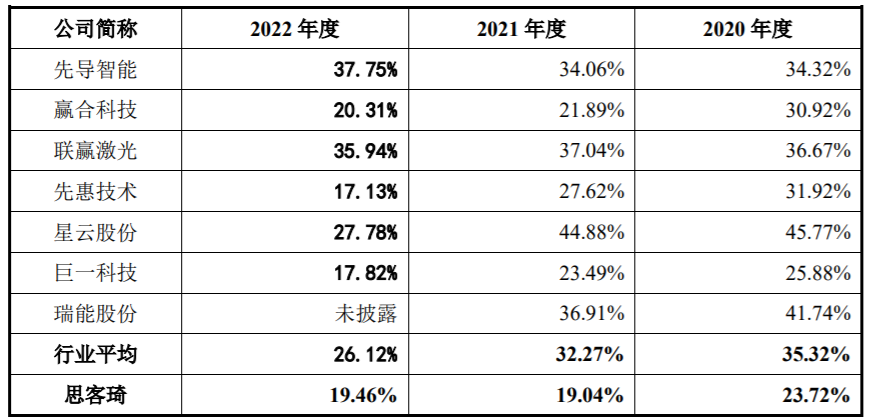

招股书显示,思客琦同行业的主要竞争对手包括先导智能、大族激光、赢合科技、先惠技术、联赢激光、星云股份、巨一科技和瑞能股份;值得关注的是联赢激光作为思客琦竞争对手,在报告期内,其中2020年联赢激光为思客琦第二大客户,销售额为2,455.22万元,占比为8.92%。

(截图来源于思客琦招股书)

(截图来源于思客琦招股书)

据招股书披露,联赢激光2020年综合毛利率为36.67%,思客琦仅为23.72%,相差12.95%,其中2021年二者综合毛利率相差达18%。

(截图来源于思客琦招股书)

(截图来源于思客琦招股书)

招股书显示,思客琦拥有已授权专利132项,在申请发明专利40项,计算机软件著作权39项;通过查阅思客琦招股书,截止招股书发布之日,实际拥有发明仅为3项。

(截图来源于思客琦招股书)

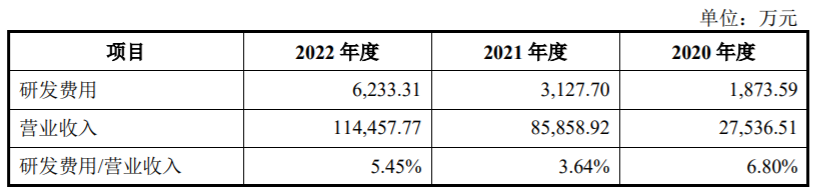

招股书披露,报告期内思客琦研发费用分别为1,873.59万元、3,127.70万元和6,233.31万元,研发费用投入占比分别为6.80%、3.64%和5.45%,低于同行可比公司平均水平的10.31%、9.87%和8.96%。

(截图来源于思客琦招股书)

(截图来源于思客琦招股书)

(截图来源于思客琦招股书)

(截图来源于思客琦招股书)

毛利率低于同行平均水平,负债率高于同行平均水平达,应收及合同资产余额坏账率达11.49%

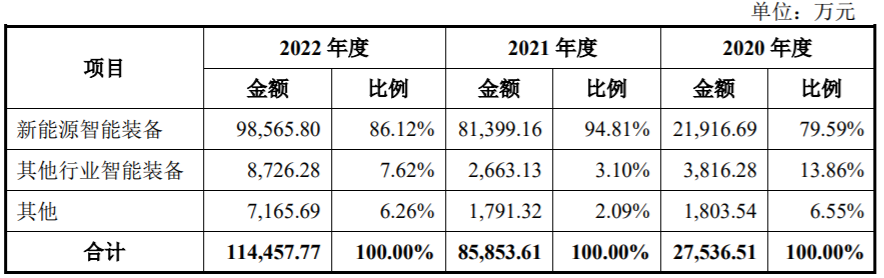

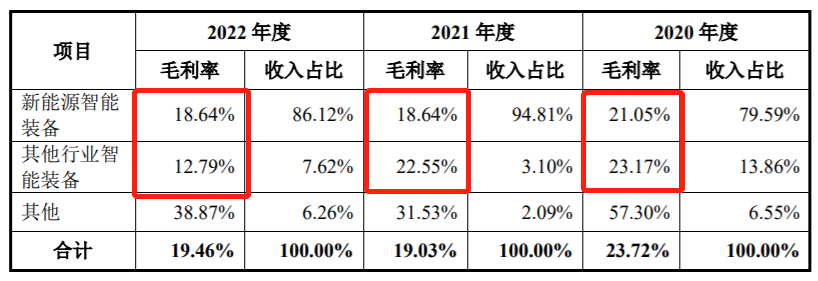

招股书披露,报告期内思客琦主营业务收入分别为27,536.51万元、85,853.61万元和114,457.77万元,公司主营业务收入分类构成情况如下:

(截图来源于思客琦招股书)

(截图来源于思客琦招股书)

招股书披露,报告期内公思客琦综合毛利率分别为23.72%、19.04%和19.46%,整体较报告期初有所下滑,值得关注的是占比达93%以上的新能源智能装备和其他行业智能装备的毛利是呈持续下滑的趋势。

(截图来源于思客琦招股书)

(截图来源于思客琦招股书)

同时,据招股书披露,报告期内同行可比公司综合毛利率平均水平分别为35.32%、32.27%和26.12%,其中2021年思客琦综合毛利率比同行可比公司平均水平低了13.23%,2022同行综合毛利率较好公司瑞能股份未做披露。

(截图来源于思客琦招股书)

(截图来源于思客琦招股书)

招股书披露,在报告期各期末思客琦资产负债率分别为61.80%、69.19%和75.98%,整体呈上升趋势;同行可比公司平均水平分别为44.88%、54.45%和65.48%,其中2020年,思客琦资产负债率比同行可比公司平均水平高了16,92%,2022年思客琦资产负债率高达75.98%。

(截图来源于思客琦招股书)

(截图来源于思客琦招股书)

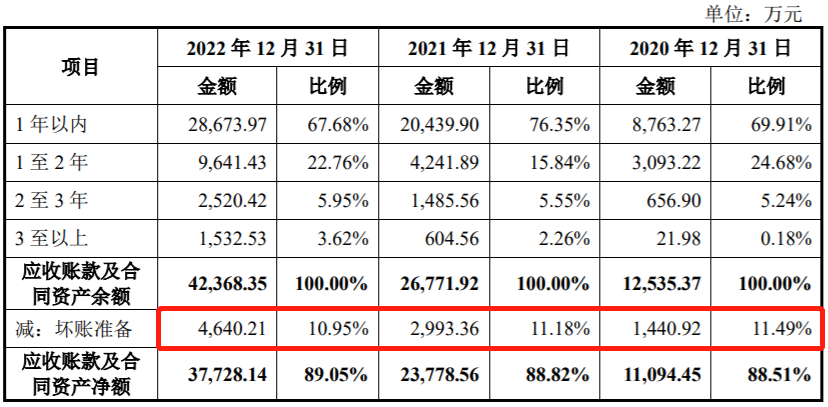

招股书披露,报告期各期末思客琦应收款项(含应收票据、应收账款、应收款项融资和合同资产科目)的账面价值分别为12,945.02万元、23,985.46万元和39,662.49万元,占流动资产的比例分别为43.79%、33.59%和29.96%;值得关注的是思客琦应收账款及合同资产余额坏债金额分别为1,440.92万元、2,993.36万元和4,640.21万元,坏账率分别为11.49%、11.18%和10.95%,且报告期内坏账率居高不下无明显下降趋势。

(截图来源于思客琦招股书)

(截图来源于思客琦招股书)

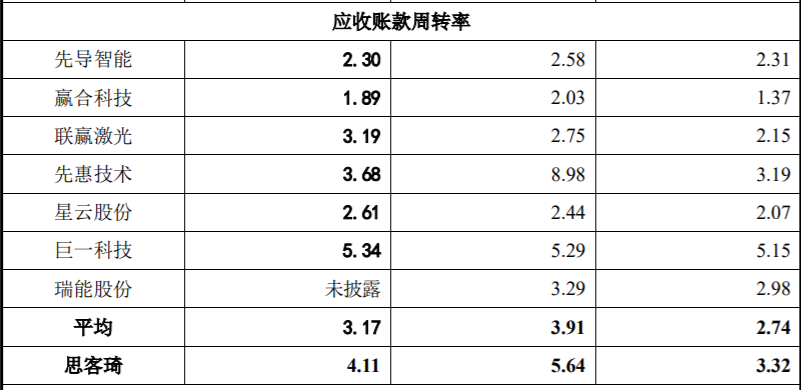

此外,在报告期内思客琦应收账款周转率分别为3.32、5.64和4.11,整体低于同行可比公司平均水平的2.74、3.91和3.17。

(截图来源于思客琦招股书)

(截图来源于思客琦招股书)

客户集中度高存依赖风险,利润税收优惠达74.38%

招股书披露,报告期各期思客琦前五大客户的销售收入占当期营业收入比例分别为68.76%、85.97%和85.33%,,客户集中度较高,其中向第一大客户宁德时代的销售收入占比分别为43.31%、65.71%和54.39%。

值得关注的是,思客琦主要为宁德时代提供新能源智能装备及相关服务,报告期内思客琦新能源智能装备毛利分别为21.05%、18.64%和18.64%,低于同期公司综合毛利率23.72%、19.04%和19.46%。

同时,宁德时代也是思客琦第一大欠款方,报告期内思客琦从宁德时代获得营收分别为11,926.80万元、56,419.21万元和62,252.58万元,同期宁德时代应付思客琦款项占思客琦同期应收账款比例分别为42.37%、33.60%和33.56%,其中坏账准备金额分别为360.81万元、619.88万元和1,230.65万元。

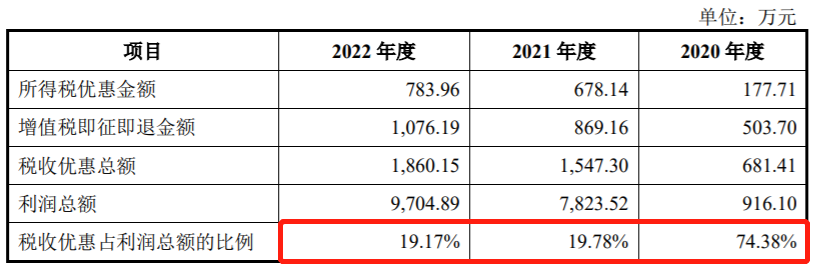

招股书显示,思客琦于2022年12月14日获得上海市科学技术委员会、上海市财政局、国家税务总局上海市税务局联合颁发的《高新技术企业证书》,证书编号:GR202231005092,有效期三年。2022年度至2024年度,思客琦企业所得税按15%的税率缴纳公;思客琦子公司宁德思客琦于2021年12月15日获得福建省科学技术厅、福建省财政厅、国家税务总局福建省税务局联合颁发的《高新技术企业证书》,证书编号:GR202135001537,有效期三年。2021年度至2023年度,宁德思客琦企业所得税按15%的税率缴纳。

(截图来源于思客琦招股书)

(截图来源于思客琦招股书)

招股书披露,报告期内思客琦享受的税收优惠总额分别为681.41万元、1,547.30万元和1,860.15万元,占当期利润总额的比例分别为74.38%、19.78%和19.17%;值得关注的是思客琦在期间综合毛利率为23.72%、19.04%和19.46%,税收优惠政策对毛利的影响又会是多少呢?其中2020年思客琦税收优惠所得当期利润占比竟然高达74.38%。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。