慧翰股份IPO | 实控人陈国鹰诉讼纠纷不断,销售金额前后矛盾

中沪网了解到,深交所上市审核委员会定于2023年6月1日召开2023年第38次上市审核委员会审议会议。届时将审议慧翰微电子股份有限公司(以下简称“慧翰股份”)的首发事项。

据悉,慧翰股份是一家致力于为智能汽车及产业物联网客户提供智能网联解决方案的科技服务商,主要从事车联网智能终端、物联网智能模组的研发、生产和销售,同时为客户提供软件和技术服务。

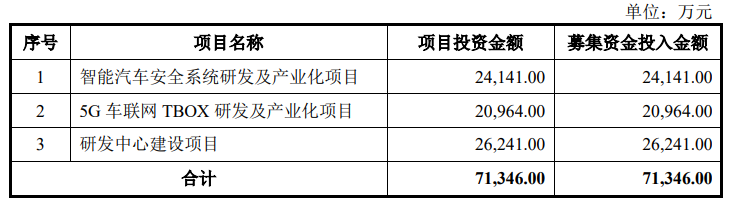

据招股书显示,慧翰股份本次拟募集资金71,346.00万元,募集资金扣除本次发行费用后将用于公司“智能汽车安全系统研发及产业化项目”、“5G车联网TBOX研发及产业化项目”、“研发中心建设项目”。

(截图来源于慧翰股份招股书)

(截图来源于慧翰股份招股书)

中沪网查阅相关资料后,发现慧翰股份“二进宫”还存在以下问题,实控人陈国鹰诉讼纠纷不断;单一客户依赖严重,且为公司股东;招股书销售金额前后矛盾,与客户年报也披露对不上。

慧翰股份“二进宫”,实控人陈国鹰诉讼纠纷不断

慧翰股份曾于2020年4月8日申报科创板首发上市,并于同年8月通过科创板上市委审核,2021年2月18日,慧翰股份召开了第三届董事会第五次会议,审议通过了撤回科创板上市申请文件的议案,并于同日向中国证监会提交了撤回申请。对于此次撤回慧翰股份解释说,主要系前次申报时的收入和利润规模均相对较小。慧翰股份前次申报时的报告期为2017年、2018年、2019年,慧翰股份营业收入分别为32,655.29万元、30,260.42万元、27,519.16万元,归属于母公司股东的净利润分别为1,686.75万元、890.66万元、2,518.27万元,扣除非经常性损益后的归属于母公司股东的净利润分别为1,536.93万元、784.04万元和1,921.42万元。

不过收入和利润规模均相对较小或许并不是慧翰股份主动撤回的原因。2021年2月4日,慧翰股份收到中国证监会出具的《关于对慧翰微电子股份有限公司实施现场检查的通知》(发行监管部函[2021]224号),而此时慧翰股份正处于注册阶段。其实像这种“一查就撤”的现象已是屡见不鲜,因为一旦被抽中现场检查,不仅费时费力,而且一旦被查出问题依旧不能上市,所以不少拟IPO企业一旦被抽中现场检查便立马选择主动撤回申请,之后择时再来,而慧翰股份就是如此。慧翰股份撤回科创板IPO申请之后一年,慧翰股份便重新开启IPO之路,由科创板转至创业板。

本次发行前,陈国鹰先生直接持有公司37.67%的股权,通过国脉集团间接控制公司44.91%的股权,合计控制公司82.58%的股权,为公司的实际控制人。

在首次科创板IPO失败之后,2021年6月9日、2021年6月12日,慧翰股份股东南方贝尔、浚联投资分别与陈国鹰签署股权转让协议,约定南方贝尔、浚联投资分别将其持有的慧翰股份1,125.00万股、506.25万股股份转让给陈国鹰,转让价格为7.00元/股。

值得注意的是,2022年1月15日,慧翰股份召开2022年第一次临时股东大会,审议通过关于公司增资扩股的议案,同意拟以每股20.00元的价格新增股份不超过300.00万股。2022年1月24日,晨道投资、开发区国资公司分别与公司签署了增资协议;2022年1月25日,超兴投资与公司签署了增资协议。

从上可以看出,前述股权转让与增资的时间仅仅间隔了半年,但是增资的价格却是股权转让价格的2.86倍。不知股权转让的定价是否公允。

值得注意的是,2022年8月1日,南方贝尔的股东施独秀便对上述股权转让事宜提出质疑,主要理由为:该次股权转让中涉及的南方贝尔股东王慧星、谢苏平与陈国鹰存在关联关系(谢苏平是陈国鹰配偶的弟媳,王慧星曾任慧翰股份的董事),以低价转让南方贝尔持有的拟进行IPO的慧翰股份股权,损害了南方贝尔利益。上述股权转让时,南方贝尔股权结构为:谢苏平持股50%、施独秀持股21%、王慧星持股20%、吴日赐持股9%,也就是说,上述股权转让时,陈国鹰配偶的弟媳谢苏平,曾董事王慧星曾两人合计持有南方贝尔70%股权。对此,南方贝尔于2022年8月26日向陈国鹰发出《关于协商解决合同争议的函》,建议陈国鹰就股权转让事宜与南方贝尔或异议股东进行协商。

为避免受让的慧翰股份权利处于不确定状态,维护自身合法权益,陈国鹰于2022年8月31日向福州市马尾区人民法院提起诉讼,将南方贝尔列为被告、异议股东施独秀列为第三人,诉请确认上述股权转让协议合法有效,不过最终还是陈国鹰胜诉。

慧翰股份实际控制人陈国鹰虽然解决了与南方贝尔的股权纠纷,但是陈国鹰却还深陷另一重大诉讼当中。

2016年12月8日,北京中财裕富投资管理有限公司(以下简称“中财裕富”)与福建泰通投资合伙企业(有限合伙)(以下简称“福建泰通”)签订《差额补足协议书》,约定福建泰通对中财裕富通过中财定增宝5号私募基金参与国脉科技非公开发行股票的认购金额提供收益保证,林惠榕向中财裕富出具了《合同履约担保函》,同意对福建泰通的上述合同义务承担担保责任。

2016年12月9日,中财裕富与福建泰通签订《差额补足协议书之补充协议》用以替代《差额补足协议书》。同时,中财裕富向林惠榕出具《确认函》,同意撤销林惠榕对《差额补足协议书》的合同履约担保责任,仅对《差额补足协议书之补充协议》承担履约担保责任。

2021年7月28日,原告中财裕富向北京金融法院提起诉讼,请求判令福建泰通向中财裕富支付差额补足款2.3亿元以及逾期违约金;请求判令担保人林惠榕及其配偶陈国鹰等对福建泰通前述诉请债务承担连带清偿责任。

2022年9月30日,北京金融法院作出《民事判决书》((2021)京74民初505号),驳回中财裕富的全部诉讼请求。中财裕富不服一审判决,向北京市高级人民法院提起上诉,要求撤销一审判决,改判支持中财裕富的一审全部诉讼请求。截至目前,该案件二审尚未判决。

单一客户依赖严重,且为公司股东

据招股书财务数据显示,2020年、2021年和2022年(以下简称“报告期”),慧翰股份实现实现营业收入分别为26,518.30万元、42,178.05万元和58,007.57万元;同期实现归属于母公司股东的净利润分别为2,719.42万元、5,919.64万元和8,562.61万元,同期扣除非经常性损益后归属于母公司股东的净利润分别为1,800.75万元、5,838.27万元和8,333.04万元。

报告期内,慧翰股份业绩实现的较快的增长,需要注意的是,公司客户较为集中,业绩对前五大客户存在较大的依赖。报告期各期,公司对前五大客户的销售收入分别为20,882.05万元、32,758.26万元及47,295.25万元,占各期营业收入的比例分别为78.75%、77.67%及81.53%。其中,公司对上汽集团的销售收入分别为11,509.98万元、18,282.57万元及25,891.27万元,占各期营业收入的比例分别为43.40%、43.35%和44.63%。可以看出,慧翰股份不仅存在客户集中较高,而且还存在单一客户依赖的问题。

上汽集团自2012年起引入慧翰股份作为车联网TBOX供应商;2018年引入慧翰股份作为旗下高端车型的车联网TBOX供应商;2019年起慧翰股份为其海外市场出口车型提供eCall终端。值得一提的是,慧翰股份与上汽集团的关联并不一般。慧翰股份在与上汽集团开始合作后不久,2014年12月,上汽集团控制的上海上汽创业投资中心(有限合伙)(以下简称“上汽创投”)便通过增资的方式成为慧翰股份股东。在2021年7月之前,上汽创投一直系慧翰股份持股超10%以上的股东,本次发行前,上汽创投仍持有慧翰股份2.85%的股份。

招股书销售金额前后矛盾,与客户年报也披露对不上

据招股书“前五大客户销售情”处显示,报告期各期,慧翰股份对上汽集团的销售收入分别为11,509.98万元、18,282.57万元及25,891.27万元。

报告期内上汽创投曾持有慧翰股份5%以上股份的股东,2021年7月,上汽创投将其持有的慧翰股份350.00万股股份转让给陈国鹰;2021年8月,股权转让完成;2022年9月起,上汽集团及其下属企业与慧翰股份发生的交易不再作为关联交易披露。

据招股书“关联交易”处显示,2020年和2021年,慧翰股份对上汽集团的关联销售金额分别为11,509.98万元和18,282.07万元,其中2020年招股书对上汽集团披露的销售金额前后是一致的,但是2021年却存在0.50万元的差异额。

据招股书显示,上海宽翼通信科技股份有限公司(以下简称“上海宽翼”)为慧翰股份2022年第一大供应商,对应采购金额为7,780.27万元。

上海宽翼系吴通控股集团股份有限公司(以下简称“吴通控股”)的子公司,吴通控股为深交所创业板上市公司,证券代码:300292。据吴通控股2022年年度报告显示,慧翰股份为吴通控股2022年第五大客户,对应销售金额为7,420.40万元,这比慧翰股份招股书披露的采购金额少了359.87万元。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。