新黎明IPO同行可比产品营收垫底,毛利率逐年下滑

中沪网了解到,上海证券交易所上市委员会定于2023年6月2日召开2023年第44次上市审核委员会审议会议,届时将审议新黎明科技股份有限公司(以下简称“新黎明”)的主板首发事项。

据悉,新黎明主要从事厂用防爆电器的研发、生产和销售,为不同行业内具备特殊生产环境的客户提供高等级防爆电器产品;主要产品包括防爆电器、防爆灯具、防爆管件、三防产品及智能防爆设备等类别,主要用于易燃易爆、粉尘、强振动、强冲击、强腐蚀、高低温、高湿、电磁干扰、宽电压输入等防护要求较高的特定场所。

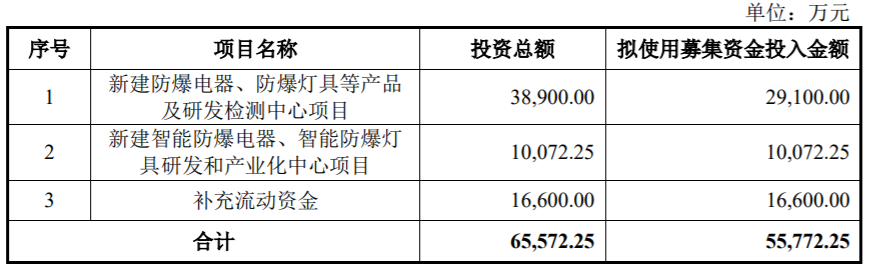

招股书显示,新黎明本次拟公开募资55,772.25万元,募资金额将用于新建防爆电器、防爆灯具等产品及研发检测中心项目、新建智能防爆电器、智能防爆灯具研发和产业化中心项目和补充流动资金,其中补充流动资金拟募资16,600.00万元。

(截图来源于新黎明招股书)

(截图来源于新黎明招股书)

通过查阅相关资料,中沪网了解到新黎明存在以下问题,新黎明多项财务数据不及同行平均水平,主营业务毛利率逐年下滑;应收账款连年增加,业务发展商协助销售毛利率连年下降新黎明防爆信披存疑,研发费用率逐年降低且不及同行。

多项财务数据不及同行平均水平,主营业务毛利率逐年下滑

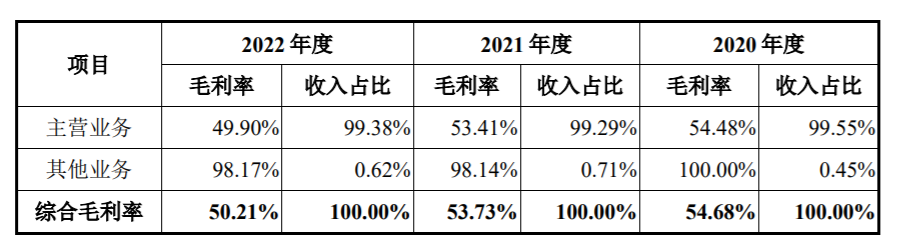

招股书披露,新黎明报告期内营业收入分别为63,745.50万元、71,915.98万元和83,494.69万元;扣除非经常性损益后归属于公司普通股股东的净利润分别为7,562.59万元、8,597.93万元和10,629.91万元;值得关注的是新黎明营收和利润在增长的同时,毛利率存在下滑趋势,报告期内主营业务毛利率分别为54.48%、53.41%、49.90%,且低于同行可比公司的53.52%、55.49%和54.18%。

(截图来源于新黎明招股书)

(截图来源于新黎明招股书)

(截图来源于新黎明招股书)

(截图来源于新黎明招股书)

除了毛利率下滑、且数据不如同行可比平均值的情况,新黎明还有多项财务数据不及同行平均水平,其中包括可比产品主营业务收入、营业利润额和资产负债率等。

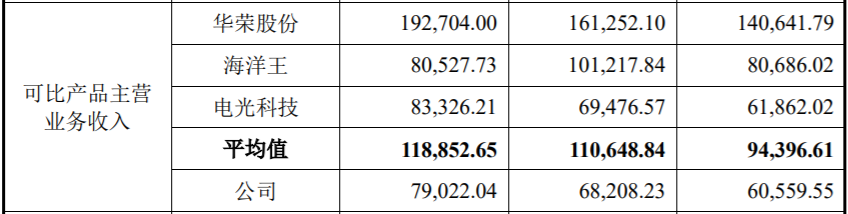

招股书披露,新黎明与同行可比产品主营业务收入分别为60,559.55万元、68,208.23万元和79,022.04万元,占当期主营业务收入的比重分别为95.43%、95.52%、95.24%;而同行可比产品主营业务收入平均值分别为94,396.61万元、110,648.84万元和118,852.6万元,新黎明可比产品主营业务收入与同行平均相差较远,值得关注的是同期新黎明比不过任何一家同行。

(截图来源于新黎明招股书)

(截图来源于新黎明招股书)

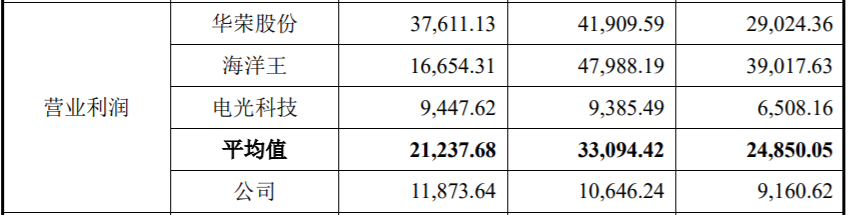

招股书披露,新黎明报告期内营业利润分别为9,160.62万元、10,646.24万元和11,873.64万元;同行可比公司平均值分别为24,850.05万元、33,094.42万元和21,237.68万元;与同行相差明显,值得关注的是其中2021相差达到300%,只有2020年与2021年优于同行可比公司电光科技的6,508.16万元和9,385.49万元,其他对比时间和对比公司的数据均比同行可比公司低。

(截图来源于新黎明招股书)

(截图来源于新黎明招股书)

招股书披露,新黎明报告期内资产负债率分别为46.38%、47.78%和47.30%,同行可比公司平均值分别为29.92%、31.96%和35.95%,其中2020年与同行可比平均值相差达16.46%。

(截图来源于新黎明招股书)

(截图来源于新黎明招股书)

应收账款连年增加,业务发展商协助销售毛利率连年下降

招股书披露,新黎明应收账款余额分别为31,283.87万元、38,817.27万元、43,273.19万元,占各期营业收入的比重分别为49.08%、53.98%、51.83%;一年以内应收账款占比分别为83.37%、79.86%、77.73%,;逾期应收账款占比分别为22.57%、24.22%、27.63%;新黎明应收账款余额逐年增加且逾期应收账款占比也持续变大。

值得关注的是,新黎明应收账款坏账准备金额也逐年增加,报告期内分别为3,092.64万元、4,135.91万元和5,220.65万元,计提比例分别为9.89%、10.65%和12.06%,占比也持续加大。

(截图来源于新黎明招股书)

(截图来源于新黎明招股书)

更值得关注的是,新黎明2022年末应收账款的期后回款额为15,853.59万元,应收账款余额为43,273.19万元,应收账款的期后回款额/应收账款余额比例仅为48.70%,同期数据为98.55%和91.47%,明显占比大幅下滑。

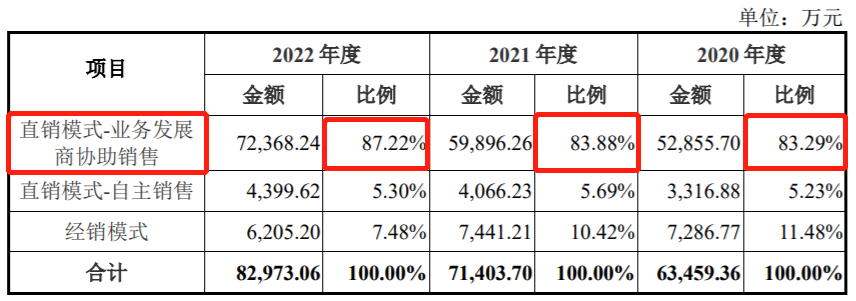

招股书披露,报告期内新黎明业务发展商协助销售收入分别为52,855.70万元、59,896.26万元、72,368.24万元,占主营业务收入的比重分别为83.29%、83.88%、87.22%;扣除业务费后的业务发展商协助销售毛利率分别为37.04%、36.62%和33.68%,呈下降趋势。

(截图来源于新黎明招股书)

(截图来源于新黎明招股书)

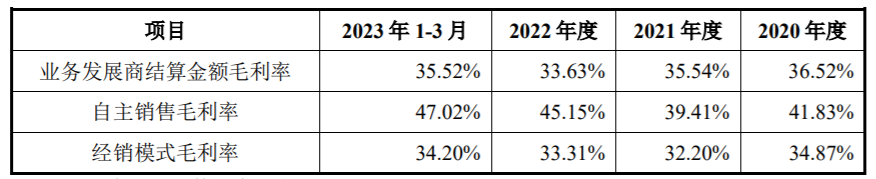

值得关注的是,新黎明业务发展商协助销售收入主要为公司厂用防爆电器等相关产品的销售收入,业务发展商结算金额毛利率分别为36.52%、35.54%和33.63%,与经销模式毛利率接近持平,远低于自主销售毛利率,自主销售毛利率分别为41.83%、39.41%和45.15%。

(截图来源于新黎明招股书)

(截图来源于新黎明招股书)

实控人对外投资企业信披存疑,研发费用率逐年降低且不及同行

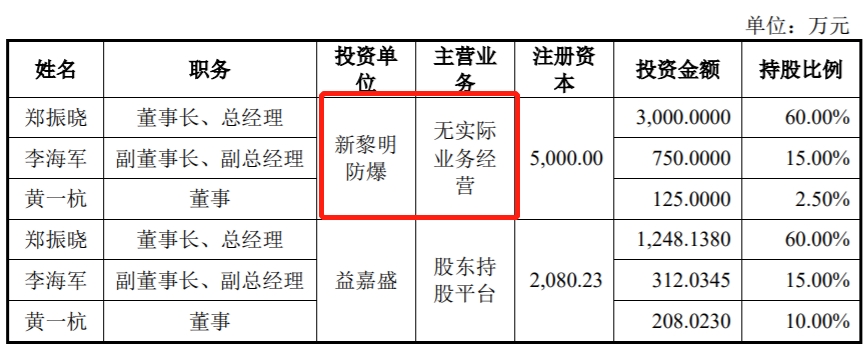

招股书披露,在新黎明董事、监事、高级管理人员及其他核心人员对外投资情况信息披露上,新黎明董事长、总经理郑振晓、新黎明副董事长、副总经理李海军和新黎明董事黄一杭分别持股60.00%、15.00%和2.50%的新黎明防爆公司,显示主营业务为“无实际业务经营”。

(截图来源于新黎明招股书)

(截图来源于新黎明招股书)

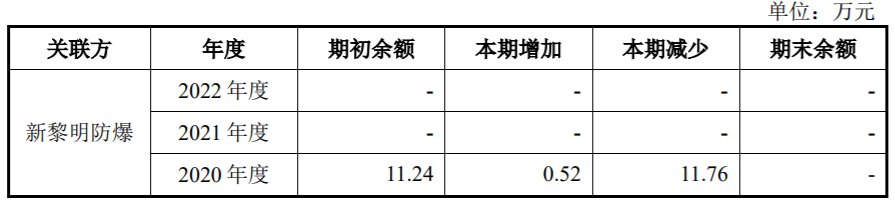

值得关注的是,新黎明在关联方代收款项信息披露中显示,新黎明与实际控制人控制的新黎明防爆存在代收款项后转付对方的情形。

(截图来源于新黎明招股书)

(截图来源于新黎明招股书)

招股书说明原因为公司名称与新黎明防爆相近,部分客户原向新黎明防爆采购产品,后公司投产、新黎明防爆停止生产经营后转为向公司采购产品,在支付货款时将两者账户混淆。

然后,通过查阅工商信息,新黎明防爆因买卖合同纠纷起诉他人或公司达23项,其中在报告期内13项。

(截图来源于天眼查)

(截图来源于天眼查)

综上,新黎明防爆是否无实际业务经营存疑?若无实际业务经营买卖合同纠纷发生于何时何地又因何发生?除披露代收事项是否还有其他相关内容未做披露?

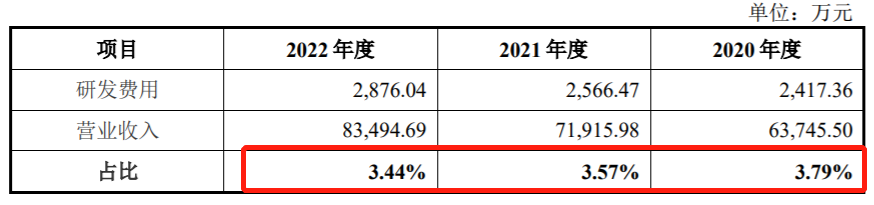

据招股书披露,新黎明研发费用投入分别为2,417.36万元、2,566.47万元和2,876.04万元;研发费用率分别为3.79%、3.57%和3.44%,逐年减少。

(截图来源于新黎明招股书)

(截图来源于新黎明招股书)

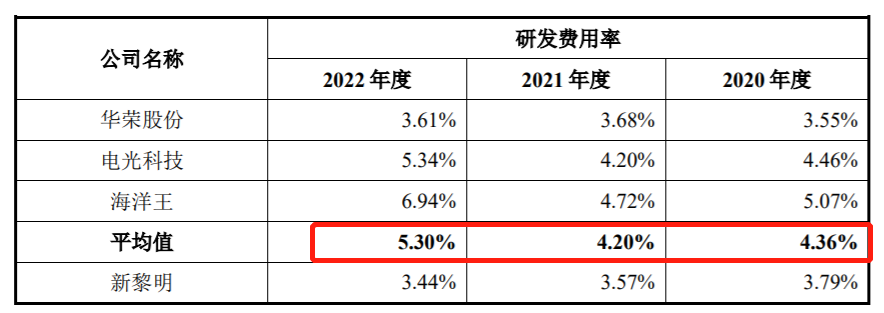

值得关注的是同行可比公司研发费用率的平均值分别为4.36%、4.20%和5.30%,新黎明研发费用率各期都低于同行可比公司研发费用率的平均值,且只有2020年高于同行可比公司华荣股份的3.55%,新黎明为3.79%,其他可比时间和可比公司的研发费用率都高于新黎明。

(截图来源于新黎明招股书)

(截图来源于新黎明招股书)

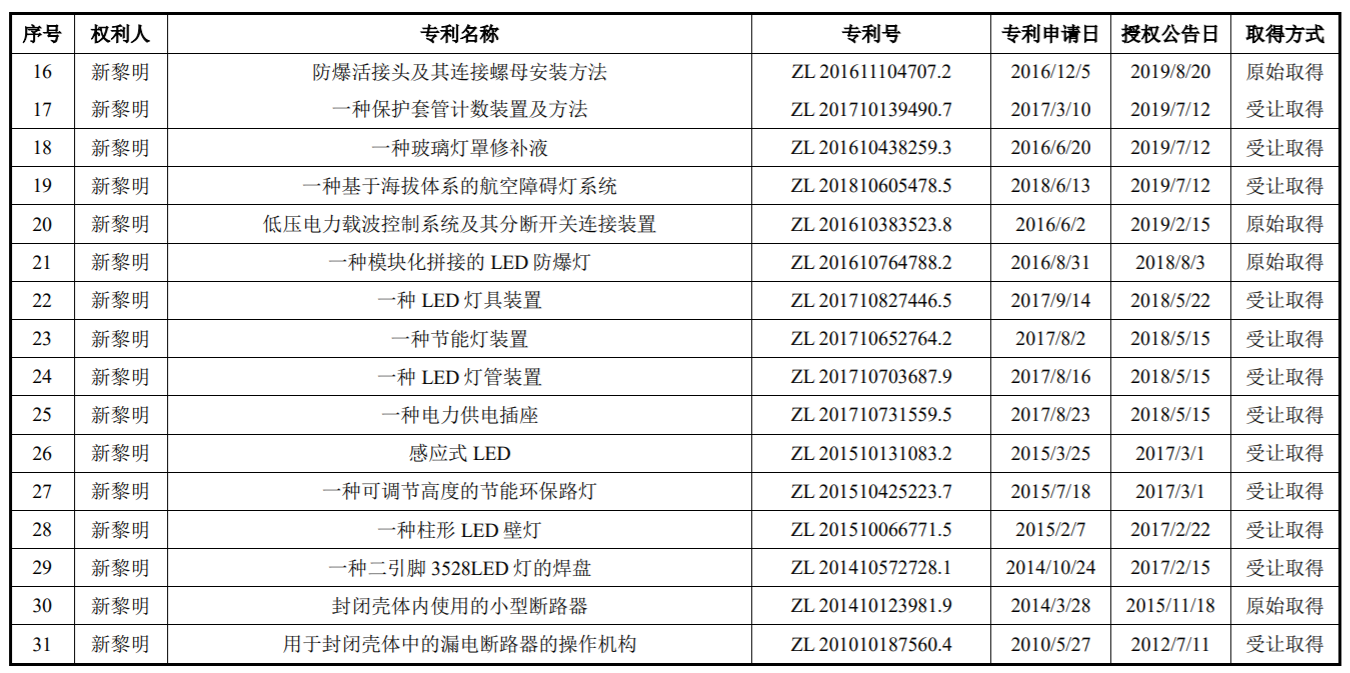

招股书披露,公司及其子公司已取得各类授权专利共120项,其中发明专利31项,值得关注的是其中有12项为受让取得。

(截图来源于新黎明招股书)

(截图来源于新黎明招股书)

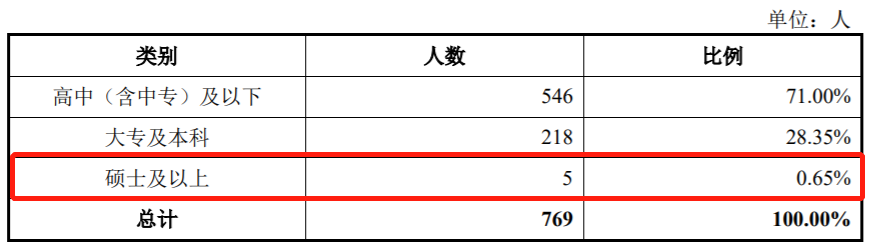

值得关注的是新黎明员工学历构成中仅有5名员工学历在硕士及以上。

(截图来源于新黎明招股书)

(截图来源于新黎明招股书)

综上,新黎明研发投入费用率逐年减少,新黎明研发投入费用率不及同行,较多发明专利为受让取得,科技人才储备不足,恐不利于未来企业发展,对于企业较高毛利的智能防爆设备产品发展以及未来收入都会有不好的影响。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。