广钢气体IPO | 关联方“又买又卖”,交易频繁,涉嫌虚增利润

中沪网了解到,上海证券交易所上市审核委员会定于2023年6月8日召开2023年第48次上市审核委员会审议会议,届时将审议广州广钢气体能源股份有限公司(以下简称“广钢气体”)的科创板首发事项。

据悉,广钢气体是一家电子大宗气体综合服务商,主营业务是研发、生产和销售以电子大宗气体为核心的工业气体;产品涵盖电子大宗气体的全部六大品种以及主要的通用工业气体品种,具体包括氮气(N2)、氦气(He)、氧气(O2)、氢气(H2)、氩气(Ar)、二氧化碳(CO2)等气体品种,广泛应用于集成电路制造、半导体显示、光纤通信等电子半导体领域以及能源化工、有色金属、机械制造等通用工业领域。

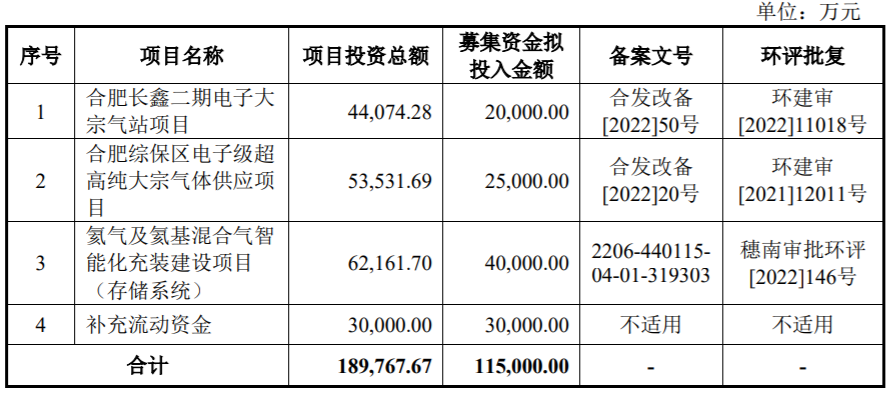

招股书显示,广钢气体本次拟公开募资115,000.00万元,募集资金将用于合肥长鑫二期电子大宗气站项目、合肥综保区电子级超高纯大宗气体供应项目、氦气及氦基混合气智能化充装建设项目(存储系统)以及补充流动资金。

(截图来源于广钢气体招股书)

(截图来源于广钢气体招股书)

通过查阅相关资料,中沪网了解到广钢气体存在以下问题,关联方又买又卖,交易频繁,涉嫌虚增利润;现场制气模式受客户的经营状况影响明显,报告期内两个项目“夭折”,子公司在报告期内违法遭到处罚。

关联方又买又卖,交易频繁,涉嫌虚增利润

招股书披露,华星光电的控股股东TCL科技通过融创岭岳投资、宁波东鹏投资间接持有公司约1.51%股;铜陵有色直接持有公司1.56%股权;中山华南气体为四川空分控股子公司,四川空分持有华星光电子公司河南广钢10%股份。

在报告期内华星光电分别为广钢气体第二、第一、第一大客户,对应收入金额分别为11,437.61万元、16,079.76万元和22,573.48万元,营收占比分别为13.48%、14.25%和15.98%;铜陵有色为广钢气体2021年第二大客户和2022年第一大客户,收入金额分别为为7,453.48万元和6,478.45万元,营收占比分别为6.61%和4.59%;中山华南气体为广钢气体通用工业气体领域2020年第五大客户和2021年第四大客户,收入金额分别为1,031.07万元和867.25万元,营收占比分别为1.22%和0.77%。

在报告期内华星光电分别为广钢气体第四、第三、第三大供应商,采购金额分别为3,962.99万元、6,241.45万元和6,983.65万元,占比分别为7.98%、9.81%和9.39%;铜陵有色为广钢气体2021年度和2022年度第五大供应商,采购金额分别为3,834.36万元和3,654.07万元,占比分别为6.03%和4.91%;报告期内广钢气体向四川空分采购金额分别为531.93万元、262.84万元和1,712.79万元。

值得关注的,招股书所披露的情况,上述公司在向广钢气体购入时,单价大部分高于可比价格,而广钢气体向其买入时,单价均低于可比价格具体情况如下。

问询回复文件显示,广钢气体向华星光电下属的广东聚华印刷显示技术有限公司零售氮气,销售平均单价为645.45元/吨,可比最高均价为630.88元/吨,向铜陵有色下属铜陵金泰化工股份有限公司零售二氧化碳,销售平均单价为337.15元/吨,可比最高均价为336.49元/吨;广钢气体向中山华南气体零售氧气,报告期内销售均价分别为710.49元/吨、619.65元/吨和530.97元/吨,同区域气体公司销售均价分别为691.10元/吨、599.87元/吨和498.27元/吨。

问询回复文件显示,广钢气体2022年向四川空分控股子公司向中山华南气体采购管束氦1,562.64万元,采购单价为353.52元/立方米,而管束氦的市场价格354.42元/立方米,此次采购价格低于市场价格。

在能源消耗数量与相关气体产品产销量之间的匹配关系上,问询答复文件披露赤峰金通现场制气项目的单位能耗的产量分别为27.98吨/万度、28.96吨/万度和30.69吨/万度,赤峰金通现场制气项目为广钢气体与铜陵有色合作项目;在能源消耗数量与相关气体产品产销量之间的匹配关系上,问询答复文件披露华星光电现场制气项目的单位能耗的产量分别为56.92吨/万度、58.79吨/万度和59.16吨/万度;除上述两个项目外,单位能耗的产量最高为2020年河南骏化现场制气项目的22.69吨/万度,而广钢气体子公司广州广钢单位能耗的产量分别为17.09吨/万度、17.80吨/万度和17.74吨/万度;单位能耗的产量越高证明产出同样多的气体耗电量越低,产出同样多的气体在电费一致的情况下,电费也就越低,而华星光电和铜陵有色作为广钢气体主要供应商供应的就是电力。

综上,广钢气体与关联方交易密切,不光涉及销售还涉及采购,且通过公开部分的销售价格和采购价格和内容,广钢气体与关联方的交易涉嫌通过高价制造销售收入,低价拉低采购金额,进而虚增利润,还是说存在其他输送利益的情况呢?

现场制气模式受客户的经营状况影响明显,报告期内两个项目“夭折”

现场制气模式是广钢气体的主要经营模式之一,报告期各期的收入分别为42,096.42万元、43,358.43万元和56,424.49万元,占主营业务收入的比例分别为49.62%、38.44%和39.94%。

招股书披露,现场制气模式下,广钢气体与客户签订长期供气协议,并在客户现场或邻近场地建设制气装置,若客户履约能力恶化,公司相关资产的经济效益将低于预期,出现减值迹象。

值得关注的是,报告期内已经有两个现场制气项目因客户问题造成损失,两个项目分别为已投产的河南骏化项目以及在建的湖州泰嘉项目。其中已投产的河南骏化项目,广钢气体2020年针对该项目计提固定资产减值损失10,023.66万元、应收账款坏账损失975.81万元、存货跌价损失275.62万元,合计占当期营业利润的38.34%;在建的湖州泰嘉项目,广钢气体2022年针对该项目计提在建工程减值损失1,263.11万元,当期营业利润的4.18%;根据上述内容,因为现场制气的特殊性,无论是已投产项目还是在健项目在未来也都可能出现类似的情况,这对公司的经营发展很受影响。

子公司在报告期内因违法遭到海关处罚

根据《中华人民共和国税收征收管理法》第六十二条的规定:纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

根据《海关法》第八十六条第(三)项之规定,违反本法规定,进出口货物、物品或者过境、转运、通运货物向海关申报不实的,可以处以罚款,有违法所得的,没收违法所得。根据《海关行政处罚实施条例》第十五条第一款第(四)项之规定,进出口货物的品名、税则号列、数量、规格、价格、贸易方式、原产地、启运地、运抵地、最终目的地或者其他应当申报的项目未申报或者申报不实,影响国家税款征收的,处漏缴税款30%以上2倍以下罚款,有违法所得的,没收违法所得。

(截图来源于广钢气体招股书)

(截图来源于广钢气体招股书)

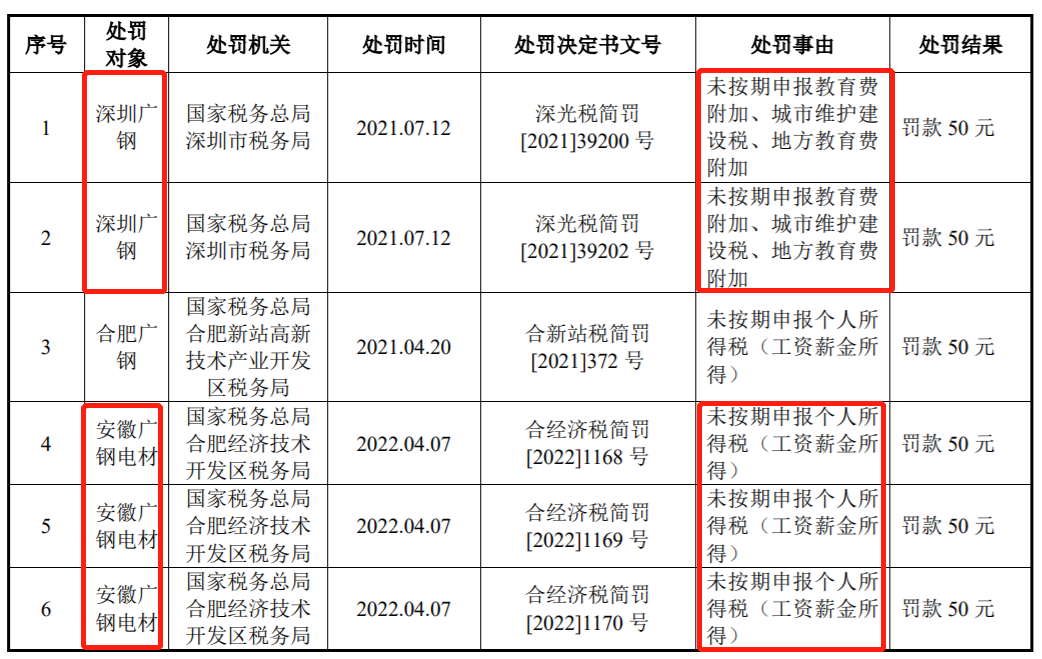

招股书披露,报告期内,深圳广钢、合肥广钢、安徽广钢电材因未按期申报税费受到税务主管部门作出的合计7次行政处罚,合计罚款金额350元;报告期内,滁州广钢因进口申报未如实申请品名、税则号列等原因受到滁州海关作出的1次行政处罚,罚款金额18,000元;综上深圳广钢、合肥广钢、安徽广钢违反了《中华人民共和国税收征收管理法》且深圳广钢和安徽广钢因同一缘由存在重复违法的情况,滁州广钢则违反了《海关法》。

值得关注的是,关于行政处罚的问题,证监会也关注到了,问询文件显示“根据招股说明书,1)发行人生产经营涉及危险化学品;2)报告期内,发行人及其子公司共受到14次行政处罚”,而招股书和企业答复为8次行政处罚。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。