永达股份IPO | 业绩增长后“变脸”,股份支付选取公允价值偏低

中沪网了解到,深交所上市审核委员会定于2023年6月8日召开2023年第41次上市审核委员会审议会议,届时将审议湘潭永达机械制造股份有限公司(以下简称“永达股份”)的首发事项。

据悉,永达股份的主营业务为大型专用设备金属结构件的设计、生产和销售。公司的产品主要应用于隧道掘进、工程起重和风力发电等领域,其中隧道掘进设备及其配套产品主要包括盾构机的盾体、刀盘体、管片机及隧道洞壁支撑管片等;工程起重设备产品主要包括车架、臂架、副臂、塔机结构件等;风力发电设备产品主要包括风电机组机舱底座、机座、转子支架、定子支架、锁定盘等。

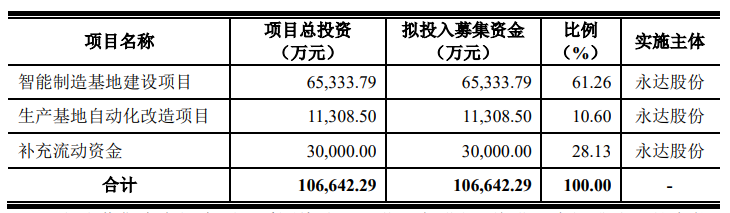

据招股书显示,永达股份本次拟募集资金106,642.29万元,募集资金扣除本次发行费用后将分别用于公司智能制造基地建设项目、生产基地自动化改造项目、补充流动资金。

(截图来源于永达股份招股书)

(截图来源于永达股份招股书)

中沪网查阅相关资料后,发现永达股份还存在以下问题,业绩增长后“变脸”,毛利率变化方向异于同行;原股东低价转让股份被主管税务机关追缴个税,股份支付选取公允价值偏低;股东低价转让股份合理性存疑,受让人背后与永达股份存联系。

业绩增长后“变脸”,毛利率变化方向异于同行

据招股书财务数据显示,2020年、2021年和2022年(以下简称“报告期”),永达股份实现营业收入分别为77,571.92万元、100,266.37万元和83,300.42万元;同期扣除非经常性损益后的净利润分别为6,140.23万元、8,248.60万元和8,133.53万元。从数据上来看,公司在2021年业绩出现增长,在2022年却又出现了下降,2022年,公司营业收入同比下降16.92%,扣除非经常性损益后的净利润1.40%,其中营业收入的下降幅度较大。

报告期内,永达股份对前五大客户的销售收入分别为65,875.53万元、90,771.47万元、67,487.54万,占同期营业收入比例分别为84.92%、90.53%、81.02%,客户集中度较高,而且销售区域主要集中在华中地区。另外,报告期内铁建重工一直为永达股份第一大客户,各期对应销售金额分别为30,190.99万元、56,038.91万元、30,478.72万元,占同期营业收入比例分别为38.92%、55.89%、36.59%,不难看出,永达股份还存在单一客户依赖的问题。若未来公司的主要客户出现业绩波动、财务状况恶化、市场需求严重下降等负面情形,将可能对公司经营情况造成较大不利影响。

此外,报告期内,永达股份经营活动产生的现金流量净额分别为2,163.88万元、6,593.97万元和-2,423.01万元,同期净利润分别为6,177.23万元、8,841.12万元和9,323.82万元。经营活动产生的现金流量净额与低于当期净利润,尤其是2020年和2022年,而且在2022年,公司经营活动产生的现金流净额还为负。

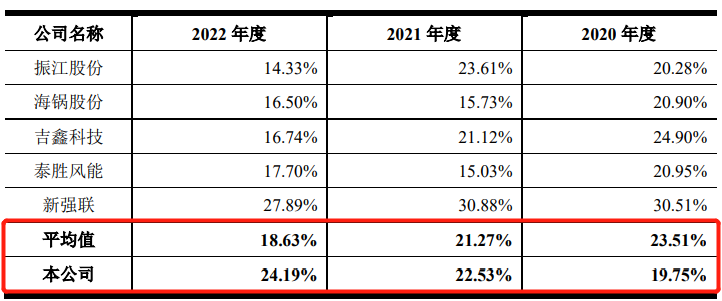

报告期内,永达股份主营业务毛利率分别为19.75%、22.53%和24.19%,逐年增长。值得注意的是,同时期内,永达股份同行业可比上市公司主营业务毛利率却呈现逐年下降的趋势,与永达股份主营业务毛利率变动方向截然相反。报告期各期,永达股份同行业可比上市供暖公司主营业务毛利率均值分别为23.51%、21.27%和18.63%。

(截图来源于永达股份招股书)

(截图来源于永达股份招股书)

原股东低价转让股份被主管税务机关追缴个税,股份支付选取公允价值偏低

2017年6月,永达股份发生第一次股权转让。周卫国将所持有限公司19.00%的股权(对应190万元出资额)转让给沈培良、15.00%(对应150万元出资额)的股权转让给傅能武,15.00%的股权(对应150万元出资额)转让给邓国政,本次股权转让价格为1元/元注册资本。

值得一提的是,根据2017年6月14日国家税务总局湘潭经济技术开发区税务局出具的《风险识别报告》及2023年3月27日该局就周卫国转让股权事宜出具的《说明》,2017年6月,永达股份原股东周卫国按照1.00元/元注册资本的价格对外转让其持有的永达股份490.00万元股权。2017年7月,税务机关在永达股份申报纳税时参考永达股份2017年4月30日每股净资产2.05元/元注册资本(未经审计),认为前述转让价格偏低且无正当理由,考虑到永达股份转让时处于亏损状态,且近两年经营业绩呈下滑趋势,税务机关在实际转让价格和每股净资产之间取中间值,按照1.50元/元注册资本的价格重新核定了转让收入并征缴了周卫国个人所得税49.00万元。

2017年12月,永达股份所有股东同比例增资,增资价格为1元/元注册资本;2018年1月,永达股份第二次股权转让,邓国政将其持有的全部股权转让给邓雄,本次股权转让系直系亲属间的家庭财产安排,邓雄系邓国政之子,因此本次股权转让为无偿转让。

2018年1月,永达股份所有股东同比例增资,增资价格为1元/元注册资本;2018年5-6月,永达股份所有股东同比例增资,增资价格为1元/元注册资本;2018年11月,永达股份所有股东同比例增资,增资价格为1元/元注册资本。

值得注意的是,上述傅能武、邓国政/邓雄受让公司股权及增资资金均源自实际控制人沈培良的赠与,傅能武、邓国政/邓雄获取股权实际发生成本为零,实质为赠与傅能武、邓国政、邓雄公司股权。因此根据《企业会计准则第11号——股份支付》,永达股份实际控制人沈培良赠与傅能武、邓国政、邓雄资金用于受让公司股权及增资构成股份支付。其中,2017年6月股份支付参考税务机关核定转让价1.5元/元注册资本认定为本次股权转让公允价格;其余同比增资按1元/元注册资本认定为本次增资公允价格。公司在2017年度和2018年度分别一次性确认股份支付费用1,650.00万元、3,900.00万元,累计确认股份支付费用5,550.00万元。

前文提到,永达股份申报纳税时,截至2017年4月30日,永达股份的每股净资产2.05元/元注册资本(未经审计)而永达股份上述股份支付却以1.5元/元注册资和1.0元/元注册资为公允价格,明显低于截至2017年4月30日,永达股份的每股净资产,股份支付选取的公允价格是否合理呢?

股东低价转让股份合理性存疑,受让人背后与永达股份存联系

2020年9月8日,经有限公司股东会审议,同意邓雄将所持有限公司4.00%的股权(对应720.00万元注册资本)以1,200.00万元转让给张强强。本次股权转让价格为1.67元/元注册资本。2020年9月18日,经有限公司股东会审议,同意邓雄将所持有限公司3.00%的股权(对应540.00万元注册资本)以900.00万元转让给袁石波。本次股权转让价格为1.67元/元注册资本。

2021年5月18日,傅能武与兰伟签署了股权转让协议,约定将其持有的有限公司3.00%的股权(对应540.00万元注册资本)以3,000.00万元转让给兰伟。本次股权转让价格为5.56元/元注册资本。

从上来看,永达股份2021年5月股权转让的价格是2020年9月两次股权价格的3.33倍,而这其中股权转让的时间仅间隔半年。对此,永达股份解释说,2020年9月这两次股权转让价格根据公司2020年净利润预测值3,000.00万元和10倍市盈率估值3.00亿元确定;2021年5月股权转让价格根据公司2021年净利润预测值1.00亿元和10倍市盈率估值10.00亿元确定。均具有公允性。值得一提的是,2020年,永达股份实现净利润6,177.23万元,2021年实现净利润8,841.12万元,可以看出,2020年9月股权转让定价预估的净利润不到2020实现净利润的一半,而2021年5月股权转让定价预估的净利润却比2021年实现净利润高出了一千万元,虽然都是预估,这一正一反却形成了鲜明的对比,而且较为明显。如此看来,2020年9月,永达股份发生的股权转让价格或明显偏低。

除此之外,2020年9月,低价受让邓雄持有永达股份的受让人也是耐人寻味。其中张强强系永达股份现任董事兼董事会秘书刘斯明配偶。袁石波虽然永达股份董监高成员无关系,但是却与永达股份关联方有关联。湖南仝丰建设工程有限公司(以下简称“仝丰建设”)系袁石波对外投资企业,袁石波直接持有仝丰建设8.35%股份。据招股书显示,仝丰建设为永达股份沈培良近亲属施加重大影响的企业,为公司关联方。那么,2020年9月,邓雄低价转让持有永达股份股权给张强强、袁石波是否合理,这其中是否存在其他利益安排。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。