华洋赛车IPO | 业绩暴增后“大变脸”,或通过经销商囤货虚增收入

中沪网了解到,北京证券交易所上市委员会定于2023年6月13日上午9时召开2023年第29次审议会议,届时将审议浙江华洋赛车股份有限公司(以下简称“华洋赛车”)的首发事项。

据悉,自成立以来,华洋赛车一直从事非道路越野车的自主研发、生产和销售,是国内具有较强竞争力的动力运动装备专业制造商之一。公司目前产品主要为50-300CC排量的两轮越野摩托车和全地形车产品,主要应用于专业场地及山路林地等场景的运动竞技,郊野、公园、自家庭院等休闲娱乐,以及户外特种作业等多个领域。

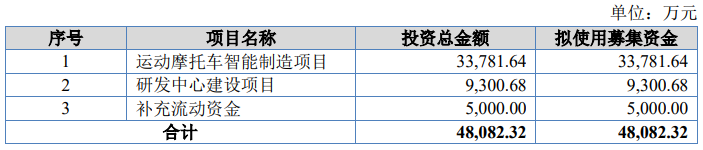

据招股书显示,华洋赛车本次拟募集资金48,082.32万元,募集资金扣除本次发行费用后分别用于公司运动摩托车智能制造项目、研发中心建设项目、补充流动资金。

(截图来源于华洋赛车招股书)

(截图来源于华洋赛车招股书)

中沪网查阅相关资料后,发现华洋赛车存在以下问题,业绩暴增后“大变脸”,或通过经销商囤货虚增收入;产能利用率仅37.41%却成倍扩产,合理性或不足恐难消化;专利数量行业垫底,近十年无一发明专利,“专精特新”成色或稍显不足。

业绩暴增后“大变脸”,或通过经销商囤货虚增收入

据招股书财务数据显示,2020年、2021年、2022年(以下简称“报告期”),华洋赛车实现实现营业收入分别为31,838.56万元、71,106.61万、42.389.71万元;同期净利润分别为2,753.45万元、8,987.63万元、6,612.71万元;同期归属于母公司所有者的扣除非经常性损益后的净利润分别为2,563.22万元、8,712.32万元、5,441.95万元。

2021年,华洋赛车业绩呈现大幅增长,其中营业收入同比增长123.33%,净利润同比增长226.41%,归属于母公司所有者的扣除非经常性损益后的净利润同比增长239.90%,但是在2022年公司业绩却出现快速的变脸,其中,营业收入同比下降40.39%,净利润同比下降26.42%,归属于母公司所有者的扣除非经常性损益后的净利润同比增长37.54%。

2020年至2022年末,公司主要经销商年末库存数量分别占当年度整车采购数量的12.41%、20.09%以及32.74%。2022年末,公司主要经销商库存占比较2021年末有所上涨是市场需求驱动、前期采供错配及渠道商(包括经销商及零售商,下同)库存周期共同作用的结果,与行业变动情况一致,符合公司销售模式特点及实际经营情况。

报告期内,华洋赛车主要采取经销为主,直销为辅的销售模式,报告期各期,公司主营业务经销收入分别为21,369.66万元、56,843.76万元、37,136.77万元,占主营业务的比例分别为69.76%、82.07%、91.97%,逐年增加。

值得注意的是,报告期各期末,华洋赛车主要经销商年末库存数量分别占当年度整车采购数量的12.41%、20.09%、32.74%,占比快速增长,尤其是2022年末,该占比较2021年末增长了12.65的百分点。2022年末,经销商客户SM-MOTORS,LLC的期末库存量为3,538辆,较2021年变动幅度为261.76%;经销商客户MRFTEAMMACIEJMERCHEL的期末库存量为1,137辆,较2021年变动幅度为22.92%;经销商客户JARAYMONTANARESSPA的期末库存量为230辆,较2021年变动幅度为333.96%;经销商客户JOURNEYMANCZS.R.O的期末库存量为889辆,较2021年变动幅度为52.23%。试问,华洋赛车是否存在通过经销商囤货来调整收入的的情形呢?

产能利用率仅37.41%却成倍扩产,合理性或不足恐难消化

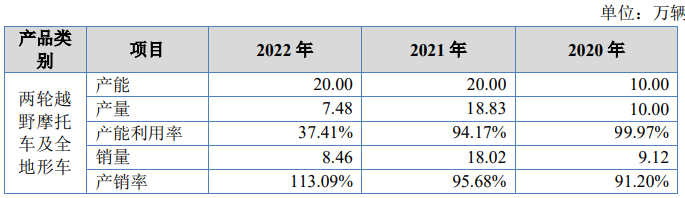

报告期内,华洋赛车营业收入主要来自产品两轮越野摩托车及全地形车的销售收入。报告期各期,公司两轮越野摩托车及全地形车的产能分别为10.00万辆、20.00万辆、20.00万辆;产能分别为10.00万辆、18.83万辆、7.48万辆;对应产能利用率分别为99.97%、94.17%、37.41%。2022年,公司产能利用率大幅下滑。

(截图来源于华洋赛车招股书)

(截图来源于华洋赛车招股书)

据招股书显示,目前,华洋赛车已建项目公司三个,其中两个年产10万辆非公路用运动休闲车技改项目已经验收完毕,另一年产10万辆非公路用运动休闲车技改项目正在办理环保验收手续。也就是说,公司两轮越野摩托车及全地形车的产能将很快达到30.00万辆。

(截图来源于华洋赛车招股书)

(截图来源于华洋赛车招股书)

运动摩托车智能制造项目为华洋赛车待建项目也是本次IPO最大募投项目,该项目总投资共计33,781.64万元,建设期为36个月。拟通过本项目建设,新建生产车间,优化现有项目建成后,生产布局,并配套购置相关先进设备,形成年产40万辆运动摩托车的生产能力。试问,华洋赛车在现有产能存大量闲置产能以及即将有10.00万辆新增产能投产的情况依旧大幅扩产是否合理,公司是否有够的能力来消化新增产能。

专利数量行业垫底,近十年无一发明专利,“专精特新”成色或稍显不足

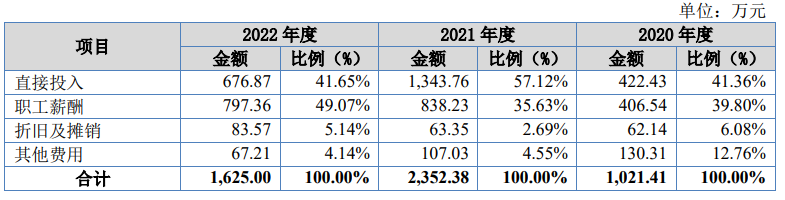

华洋赛车自称公司高度重视研发投入,积极建设研发团队,新招研发人员。据招股书显示,报告期内,华洋赛车研发费用为1,021.41万元、2,352.38万元和1,625.00万元,占营业收入比重分别为3.21%、3.31%和3.83%。2021年,公司研发费用较2020年出现较大增长,但是在2022年,公司的研发费用费用却也出现较大幅度的较少。

(截图来源于华洋赛车招股书)

(截图来源于华洋赛车招股书)

另外,据华洋赛车2020年、2021年、2022年年度报告显示,报告期各期末,公司技术人员分别为42人、81人、70人,即便将技术人员全部认定为研发人员,公司2022年技术人员较2021年末较少了11人员。也即是说,公司在2022年研发费用和研发人员双双减少。这与其自称“公司高度重视研发投入,积极建设研发团队”似乎有点背道而驰。

据招股。书显示,华洋赛车选取涛涛车业和春风动力为国内同行业可比上市公司,截至2023年2月27日,中涛涛车业拥有的专利权数量为948项,截至2022年12月31日,春风动力拥有的专利权数量为295项。而截止目前,华洋赛车仅拥有专利数量82项,远远低于涛涛车业和春风动力。另外在这82项发明专利中只有1项为发明专利,公司于2013年申请取得,也即是说,公司在近十年里没有获得一项发明专利。可见华洋赛车研发成果与自身作为一家浙江省“专精特新”中小企业和高新技术企业似乎并不相匹配。

一般来说,专利数是衡量一家公司研发创新能力的重要指标,其中发明专利对创造性水平的要求显著高于实用新型专利,且保护期限更长,因此更被看重。华洋赛车近十年内未通过自主研666发取得的发明专利,其“专精特新”成色或稍显不足。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。