爱科赛博IPO | 第一大经销商资质存疑,且应收欠款高达2,500万元

中沪网了解到,上海证券交易所上市审核委员会定于2023年6月14日召开2023年第51次上市审核委员会审议会议,届时将审议西安爱科赛博电气股份有限公司(以下简称“爱科赛博”)的科创板首发事项。

据悉,爱科赛博主营业务为电力电子变换和控制设备的研发、生产和销售,主要产品包括精密测试电源、特种电源和电能质量控制设备;精密测试电源主要应用于光伏储能、电动汽车和科研试验等领域;特种电源主要应用于特种装备、民航保障、轨道交通、科研试验和高端工业等领域;电能质量控制设备主要应用于特种装备、公共配电网、轨道交通、数据中心、工业企业等领域。

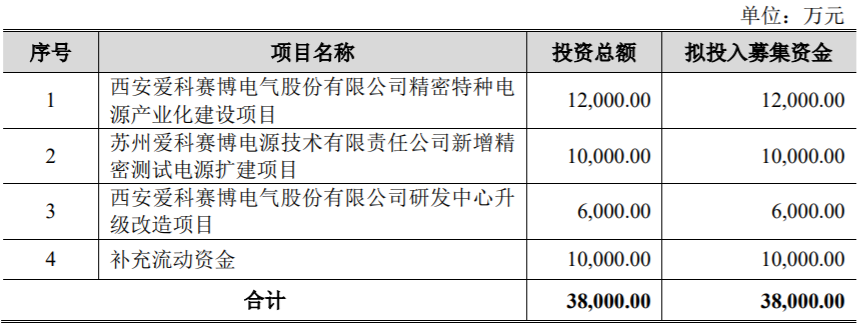

招股书显示,爱科赛博本次拟公开募资38,000.00万元,募资金额将用于西安爱科赛博电气股份有限公司精密特种电源产业化建设项目、苏州爱科赛博电源技术有限责任公司新增精密测试电源扩建项目、西安爱科赛博电气股份有限公司研发中心升级改造项目以及补充流动资金。

(截图来源于爱科赛博招股书)

通过查阅相关资料,中沪网了解到爱科赛博存在以下问题,

应收存货连年增加,现金流各项数据为负,资产负债率高于同行

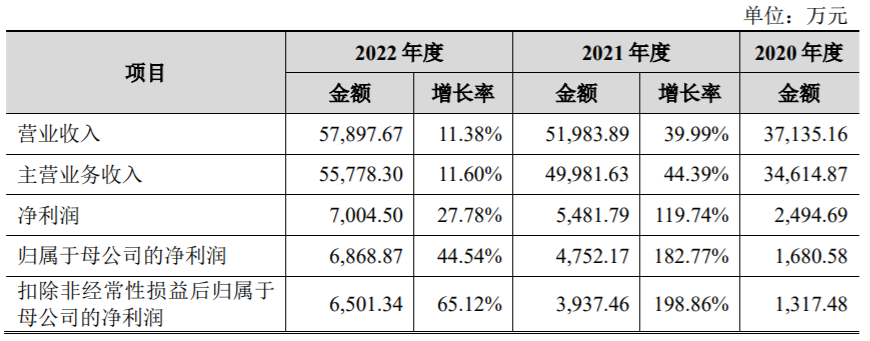

招股书显示,爱科赛博2020年度、2021年度和2022年度的营业收入分别为37,135.16万元、51,983.89万元和57,897.67万元,主营业务毛利率分别为43.57%、39.98%和45.26%;然而通过查阅企业招股书,公司经营境况不是很良好,存在应收账款、应付账款、存货连年增加,现金流各项数据为负的情况。

招股书披露,2020年末、2021年末和2022年末,爱科赛博应收账款余额分别为21,522.12万元、31,499.65万元和39,499.09万元,占各期营业收入比例分别为57.96%、60.60%和68.22%,比例持续上升,且2022年高达68.22%;应收账款账面价值分别为14,605.28万元、23,573.43万元和30,760.72万元,占同期流动资产的比例分别为28.58%、38.18%和41.54%,占同期总资产的比例分别为22.66%、31.73%和34.57%;坏账准备余额分别为8,738.36万元、7,926.22万元、6,916.85万元;各期末回款比例分别为64.71%、67.76%和37.52%,其中2022年回款比例仅为37.52%。

招股书显示,报告期各期末,爱科赛博应付账款余额分别为13,622.21万元、15,135.35万元和17,646.84万元,占各期末流动负债的比例分别为31.51%、34.80%和36.63%,占比也是持续上升。

招股书显示,报告期各期末,爱科赛博存货账面余额分别为17,717.44万元、20,710.09万元和26,788.85万元,账面价值分别为15,601.31万元、18,398.38万元和24,232.89万元,占流动资产的比例分别为30.53%、29.80%和32.72%,账面价值金额在报告期内连年增加;报告期各期末,爱科赛博的存货跌价准备金额为2,116.13万元、2,311.71万元和2,555.96万元,存货跌价准备金额也是连年增加。

招股书显示,爱科赛博在报告期内,现金流情况除了2020年情况良好,2021年和2022年现金及现金等价物净增加额均为负值,值得关注的是2022年经营活动产生的现金流量净额为-802.77万、投资活动产生的现金流量净额为-2,129.95万元、筹资活动产生的现金流量净额为-1,578.66万元,各项现金流指标均为负值。

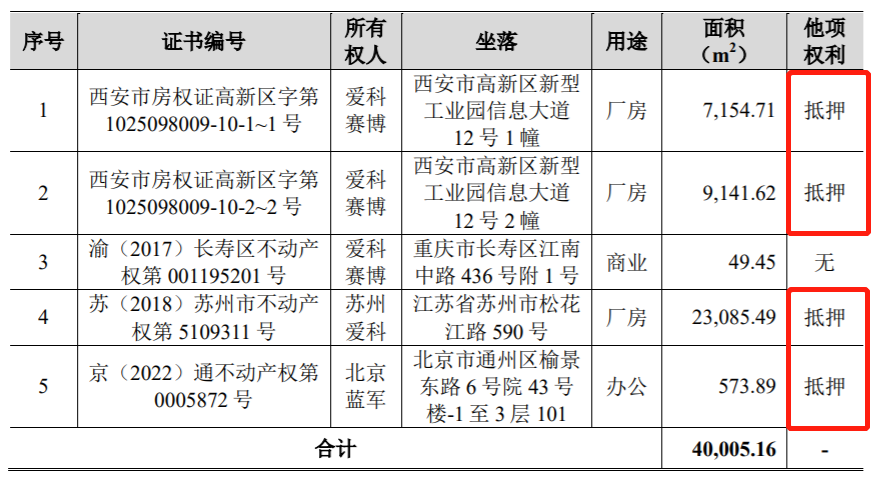

值得关注的是,爱科赛博及子公司共拥有5处自有房屋建筑物,合计面积为40,005.16平方米,其中仅有一处面积为49.45平方米,证书编号为“渝(2017)长寿区不动产权第001195201号”的房屋建筑物未做抵押,其余房屋建筑物均做抵押。

(截图来源于爱科赛博招股书)

(截图来源于爱科赛博招股书)

同时,招股书还披露,爱科赛博资产负债率远高于同行可比公司,报告期内爱科赛博资产负债率分别为71.58%、59.89%和55.81%,同行可比公司科威尔同期资产负债率分别为9.39%、15.41%和24.25%。

综上,爱科赛博在持续经营过程中现金流存在较大风险,应收账款和存货连年增加,且大部分固定资产处于抵押状态,资产负债率还远高于同行;应收账款连年增加是否与经销合作有很大关系?存货连年增加是否企业对市场的研判不足以及在手订单实际转化不足相关?

值得关注的是,2021年爱科赛博营收、利润较2020年增长迅速,2022年增速却明显不足同期,2022年的经营情况是否受上诉情况影响?爱科赛博的持续经营能力值得考究。

(截图来源于爱科赛博招股书)

(截图来源于爱科赛博招股书)

经销拉动增长的同时拉高应收,经销商资质存疑,董高监无三年以上经验销售专业人才

招股书显示,报告期内爱科赛博经销收入分别为2,984.13万元、4,796.37万元和12,238.24万元,占营业收入的比例分别为8.04%、9.23%和21.14%,比例持续上升;其中2022年爱科赛博营业收入增长5,913.78万元,其中经销模式下收入增长7,441.87万元,2022年主要产品精密测试电源收入中经销收入占比升至30.58%。

招股书披露,爱科赛博前三大经销商博众测控科技(深圳)有限公司、陕西久正金能电气有限公司和上海工军电子有限公司均在报告期内成为过爱科赛博前五大应收账款客户;其中2022年应收博众测控科技(深圳)有限公司2,524.13万元,为第三大应收账款客户,占应收账款余额的比例为6.39%,陕西久正金能电气有限公司1,841.87万元,为第五大应收账款客户,占应收账款余额的比例为4.66%。

据资料显示,爱科赛博第一大经销商博众测控科技(深圳)有限公司2020年经销收入为180.11万元,应收款项余额为69.00万元,应收占比为33.90%,2021年经销收入为1,057.36万元,应收款项余额为638.43万元,应收占比为53.43%;2022年经销收入为3,831.53万元,应收款项余额为2,524.13万元,应收占比为58.30%;博众测控科技(深圳)有限公司在收入增加的同时,应收账款的比例也持续增加,收入从期初180.11万元增长到期末3,831.53万元,增长比例高达2100%,应收账款也从69.00万元增加到2,524.13万元。

值得关注的是,2022年博众测控科技(深圳)有限公司2022年期后回款940.58万元,期后回款比例为37.26%,低于同期爱科赛博期后回款比例的37.52%。

(截图来源于天眼查)

更值得关注的是,通过查询工商资料显示,作为爱科赛博第一大经销商博众测控科技(深圳)有限公司在合作之初,企业注册资本仅为10万元且未实缴,后于2020年8月变更为100万亦未实缴,于2023年3月变更为500万亦未实缴,而且查询企业缴纳社保情况,2022年度参保人员为0,疑似无人员从业。

(截图来源于天眼查)

(截图来源于天眼查)

作为爱科赛博第一大经销商博众测控科技(深圳)有限公司,居然合作之初企业注册资本仅10万元且未实缴,同时公司参保人员为0,居然为2022年第三大客户,爱科赛博筛选经销商的考量依据是什么呢?财务风险的评估又是如何评估的呢?

通过查阅招股书,爱科赛博董高监人员中仅两位拥有销售相关经验,其中监事郭湘华女士2002年5月至2005年,任山西科泰微技术有限公司(现山西科泰航天防务技术股份有限公司)市场销售支持工程师;高级管理人员高鹏先生2016年7月至2019年12月,任苏州爱科赛博电源技术有限责任公司副总经理,负责市场营销和电能质量产品管理等工作;综上两位信息,均从事销售相关工作时间较短且不是专职从事销售或销售管理工作。

综上,爱科赛博在业务收入增长上存在依赖经销风险;且经销商的考察与筛选上存在较大漏洞,因此增加财务安全风险;同时公司缺乏专业高级销售人才,作为以销售产品获利的企业,在未来发展道路上需加强高级销售人才储备,搭建属于自己的高效专业销售团队,构建良好可持续的销售体系,才对企业发展的持续性有较大保障。

第四大自然人股东存疑,转股获利近7900万却借钱增资

招股书显示,柯德君并未出现在股份公司设立之初的股东名单中,公开历次转让增资信息中也未见其名单出现在其中,而招股书签署日柯德君却持有爱科赛博3.78%,为第四大自然人股东。

(截图来源于爱科赛博招股书)

(截图来源于爱科赛博招股书)

招股书显示,柯德君并未在爱科赛博任职,在招股书披露的历次股权变更中也未见其信息;通过查阅工商资料,除了爱科赛博股东信息,也没有其他任职企业或投资公司,所以第四大自然人股东柯德君和爱科赛博是什么关系?又是以什么方式在什么时间入股?其股份是否存在为他人代持的行为呢?

据招股书披露,2022年6月16日,西安博智汇与公司及全体现有股东签署《增资协议》,约定西安博智汇以17.525元/股价格认购爱科赛博新增的126万股股份,总价为2,208.15万元;2022年6月27日,西安博智汇以银行转账方式向爱科赛博缴付2,208.15万元增资款;2022年6月13日,公司控股股东、实际控制人白小青为了筹措上述通过西安博智汇向公司增资的款项,向李俊田、苏珊夫妇借款2200万元,借款期限为24个月,借款年利率为6%。

值得关注的是,2020年8月,白小青夫人王琳将股份转让给达晨创通,转让金额为6,499.134万元;2020年11月,王琳将股份转让给重庆洪泰,转让金额1,457.92万元,王琳2020年累计转让股份获利为7,957.054万元;为什么有达7900万,还要外借2200万元,还有利息要支付?在关联拆借中也没见王琳将这部分钱拆借给公司用于日常经营。尽管在问询函回复资料显示,“李俊田、苏珊夫妇确认向白小青提供借款系基于李俊田与白小青间同门师兄弟的个人关系;而李俊田任职的上市公司汇川技术(300124.SZ)与爱科赛博间采购业务系基于正常的商业合作产生,二者之间不存在关联”,仍对此次借钱持怀疑态度。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。