中研股份IPO | 产能存大量闲置仍募资扩产或“消化不良”,信披前后矛盾

中沪网了解到,上交所上市审核委员会定于2023年6月15日召开2023年第52次上市审核委员会审议会议,届时将审议吉林省中研高分子材料股份有限公司(以下简称“中研股份”)的首发事项。

据悉,中研股份是一家专注于聚醚醚酮(PEEK)研发、生产及销售的高新技术企业。公司的主要产品为树脂形态的PEEK,形成现有的“两大类、三大牌号、六大系列”共52个规格牌号的产品体系。公司产品适用于注塑、挤出、模压成型、喷涂等加工方式,可满足下游客户对PEEK的多种应用场景需要。

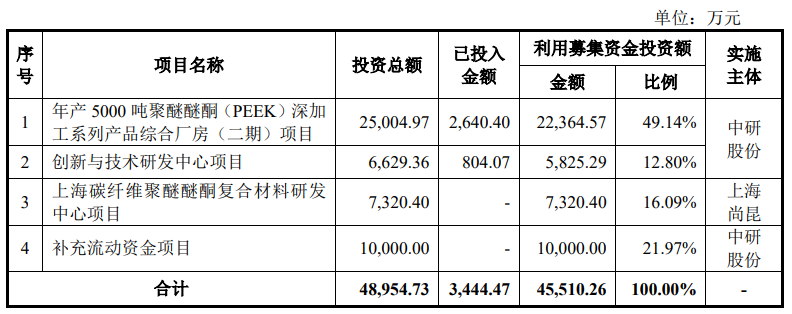

招股书显示,中研股份拟募集资金45,510.26万元,分别用于年产5000吨聚醚醚酮(PEEK)深加工系列产品综合厂房(二期)项目、创新与技术研发中心项目、上海碳纤维聚醚醚酮复合材料研发中心项目、补充流动资金项目。

(截图来源于中研股份招股书)

(截图来源于中研股份招股书)

中沪网查阅相关资料后,发现中研股份存在以下问题,与国际巨头差距较大,国内PEEK行业竞争压力持续增加,而市场消费量增速呈快速下滑趋势;现有产能存大量闲置仍募资扩产或“消化不良”;信披前后矛盾,因信披不及时被纪律处分,并记录诚信档案。

国内PEEK行业竞争压力持续增加,而市场消费量增速呈快速下滑趋势

据招股书财务数据显示,2020年、2021年和2022年(以下简称“报告期”),中研股份实现营业收入分别为15,818.21万元、20,300.63万元和24,812.18万元;同期净利润2,466.53万元、5,012.95万元和5,591.42万元。

中研股份的主要产品为PEEK,报告期内PEEK产品收入占中研股份营业收入比例在95%以上,公司产品结构较为单一。资料显示,PEEK作为工程材料的一种,使用相对小众,前景似乎并不广阔。而且目前,全球PEEK生产厂商呈现“一超多强”的竞争格局。英国威格斯是全球最大的PEEK生产商,产能达到7,150吨/年,约占全球总产能的60%。比利时索尔维现有PEEK产能2,500吨/年,其生产基地主要集中在印度,产品主要出口欧洲和日本。德国赢创(其主要PEEK生产主体位于中国)是仅次于英国威格斯和比利时索尔维的第三大PEEK生产商,其PEEK产能已达到1,800吨/年,目前产品主要出口欧洲。虽然中研股份目前PEEK产量最大的中国企业,但是相较于英国威格斯、比利时索尔维、德国赢创还存在不晓得差距。

以全球PEEK消耗量来看,2019年只有5,835吨,预计2019-2022年全球PEEK总需求量将以年均9%的增长率逐步增加,到2022年,PEEK材料的全球市场需求预计可达到7,560吨。市场容量方面,根据市场研究及咨询机构EmergenResearch的数据,全球PEEK市场容量在2019年为7.21亿美元,预计到2027年将增长至12.26亿美元,年均复合增长率为6.8%。全球市场需求量和市场容量增速都仅为个位数。而从从国内来看,2019年中国的消费量是1,400吨,2021年中国消费量是1,980吨,预测2022年中国的消费量是1,950。而且从2017年开始,中国市场PEEK的消费量增速就连连快速下滑的趋势,从79.49%一直下降到2021年的15.86%。

不仅如此,PEEK行业国内竞争也愈发激烈。国际巨头英国威格斯在国内设立的PEEK生产基地即盘锦伟英兴,目前已经建成处于小规模试生产阶段,预计盘锦伟英兴在2023年下半年逐步实现量产。随着英国威格斯中国生产基地投产,其产品成本将大幅下降,同时英国威格斯兼具技术优势和更加丰富的终端应用经验,因此英国威格斯在国内竞争力将进一步增强,公司面临的行业竞争压力将增加。

另外,报告期内,江苏君华特种工程塑料制品有限公司(以下简称“江苏君华”)为中研股份的第二大客户,报告期各期,公司对第二大客户江苏君华的销售金额分别为2,019.11万元、2,997.94万元和4,685.72万元,占主营业务收入比例分别为12.76%、14.77%和18.88%。目前,江苏君华的子公司山东君昊高性能聚合物有限公司(以下简称“山东君昊”)已经建成PEEK生产线,并具有PEEK产能,随着山东君昊等行业进入者逐步稳定量产,国内PEEK行业的竞争压力将进一步增加,而且江苏君华存在逐步替换公司PEEK的可能,公司与江苏君华的业务合作将存在下滑甚至中断的风险。

现有产能存大量闲置仍募资扩产或“消化不良”

据招股书显示,中研股份产品PEEK可分为纯树脂粗粉(P系列)、纯树脂颗粒(G系列)、纯树脂细粉(PF系列)、复合增强类树脂(GL/CA/FC系列)四类。

“年产5000吨聚醚醚酮(PEEK)深加工系列产品综合厂房(二期)项目”系中研股份本次最大募投项目,该项目建成后,公司可形成PEEK纯树脂细粉系列产品300吨/年、PEEK纯树脂颗粒200吨/年、PEEK复合增强颗粒系列产品300吨/年、PEEK制品200吨/年的生产能力,并形成PEEK生产所需重要原材料(溶剂)二苯砜的蒸馏提纯回收能力4000吨/年,合计产能/回收能力5000吨/年。

据招股书显示,报告期各期,中研股份纯树脂细粉(PF系列)产能分别为300.00吨、300.00吨、300.00吨,产量分别为27.72吨、38.67吨、32.20吨,对应产能利用率分别为9.24%、12.89%、10.73%,报告期内,公司纯树脂细粉(PF系列)产能利用率极低,而“年产5000吨聚醚醚酮(PEEK)深加工系列产品综合厂房(二期)项目”将新增纯树脂细粉300吨/年,是现有产能的一倍。

报告期各期,中研股份纯树脂颗粒(G系列)产能分别为500.00吨、700.00吨、700.00吨,产量分别为395.59吨、411.67吨、510.47吨;对应产能利用率分别为79.12%、58.81%、72.92%。可以看出,报告期内,公司纯树脂颗粒(G系列)产能尚未饱和,还存在至少超20%的闲置产能,而“年产5000吨聚醚醚酮(PEEK)深加工系列产品综合厂房(二期)项目”将新增纯树脂颗粒(G系列)200吨/年。

报告期各期,中研股份复合增强类树脂(GL/CA/FC系列)产能分别为350.00吨、350.00吨、350,00吨,产量分别为93.64吨、132.55吨、187.73吨;对应产能利用率分别为26.75%、37.87%、53.64%。可以看出,报告期内,公司复合增强类树脂(GL/CA/FC系列)产能也尚未饱和,还存在50%的闲置产能,而“年产5000吨聚醚醚酮(PEEK)深加工系列产品综合厂房(二期)项目”将新增纯复合增强类树脂(GL/CA/FC系列)300吨/年,也差不多是现有产能的一倍。

前述提到,国际巨头英国威格斯在国内设立的PEEK生产基地即将在2023年下半年逐步实现量产。中研股份的第二大客户江苏君华的子公司山东君昊也已经建成PEEK生产线,国内PEEK行业的竞争压力将进一步增加,而且还存在丢失大客户的风险。在此情况下,中研股份却在存在大量闲置产能的情况下依旧募集资金进行成倍扩产,这是否合理,中研股份是否有足够的能力来消化现有闲置产能和新增产能呢?

信披前后矛盾,因信披不及时被纪律处分,并记录诚信档案

据招股书显示,中研股份核心技术人员共有5人,分别为董事长、总经理谢怀杰、董事、研发工程师毕鑫、监事、聚合车间生产部部长秦振兴、监事、合成研发部部长平仕衡以及研发中心负责人童艳玲。从职位上来看,公司5名核心技术人员中只有童艳玲不属于公司董监高成员。

据招股书“董事、监事、高级管理人员及其他核心人员薪酬情况”处显示,2022年,公司董事、监事、高级管理人员及其他核心人员薪酬总额为732.83万元。而童艳玲2022年在公司领取的薪酬为51.21万元,因此2022年,公司董事、监事、高级管理人员在公司领取的薪酬总额为681.62万元。

而据招股书“经常性关联交易”处披露,2022年,公司对关键管理人员(董事、监事、高级管理人员)支付的薪酬总额为631.24万元,比前述计算所得2022年公司董事、监事、高级管理人员在公司领取的薪酬总额少了50.38万元。

事实上,中研股份报告期内就曾因为在挂牌期间未及时披露股权代持、特殊投资条款事项被全国股转系统纪律处分。

2022年12月28日,全国股转系统出具《关于给予吉林省中研高分子材料股份有限公司及相关责任主体纪律处分的决定》([2022]449号),因公司在挂牌期间存在的股权代持、特殊投资条款事项,给予中研股份、谢怀杰、金正新能源通报批评的纪律处分,并记入证券期货市场诚信档案。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。