湘园新材再战创业板,毛利率大幅下降,信披数据前后矛盾

中沪网了解到,深交所上市审核委员会定于2023年6月16日召开2023年第44次上市审核委员会审议会议,届时将审议苏州湘园新材料股份有限公司(以下简称:湘园新材)首发事项。

据悉,湘园新材是一家从事聚氨酯扩链剂研发、生产和销售的创新驱动型企业,主要产品为MOCA和新型聚氨酯扩链剂等精细化工产品。聚氨酯扩链剂是聚氨酯制品生产过程中关键的助剂型原料,被誉为聚氨酯行业的“工业味精”。聚氨酯是异氰酸酯和多元醇加入扩链剂之后聚合而成的有机高分子化工新材料,被誉为“第五大塑料”,广泛应用于机械制造、交通、体育、建筑、医学、电子器件、军工航天以及新能源、汽车等多个行业领域。

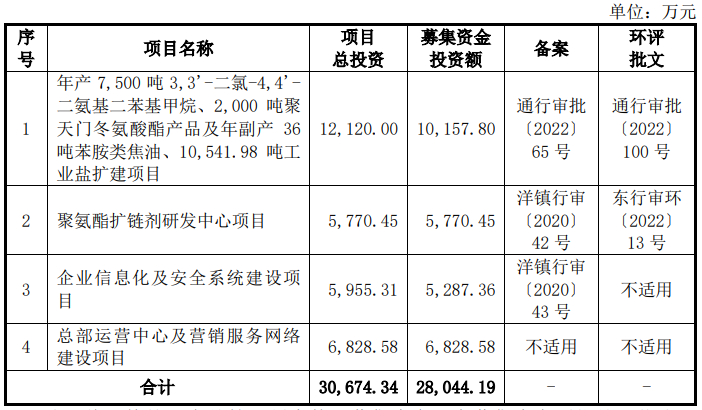

据招股书显示,湘园新材拟募集资金2.8亿元,用于“年产7,500吨3,3'-二氯-4,4'-二氨基二苯基甲烷、2,000吨聚天门冬氨酸酯产品及年副产36吨苯胺类焦油、10,541.98吨工业盐扩建项目”、“聚氨酯扩链剂研发中心项目”、“企业信息化及安全系统建设项目”、“总部运营中心及营销服务网络建设项目”。

(截图来源于湘园新材招股书)

(截图来源于湘园新材招股书)

中沪网查阅下关资料后,发现湘园新材再战创业板还存在以下问题,经营业绩不稳定,毛利率大幅下降;信披数据前后矛盾,真实性存疑,募投项目新增产能与环评文件披露不一致,新增新产品产能报告期内没有销售和在手订单,或难消化。

湘园新材再战创业板,经营业绩不稳定,毛利率大幅下降

其实这并不是湘园新材首次向创业板发起冲击,湘园新材曾于2020年10月申报创业板,湘园新材于2021年1月31日被随机抽中现场检查,后于2月10日撤回发行上市申请,而且距离公司被抽中现场检查仅过了10天,另外安徽证监局于2021年4月对湘园新材开展了现场检查。对此,湘园新材解释为前次申报撤回的原因包括主要募集资金投资项目的项目备案和环评批复存在较大不确定性,以及剩余审核问询回复时间不足。

其实像这种“一查就撤”的现象已是屡见不鲜,因为一旦被抽中现场检查,不仅费时费力,而且一旦被查出问题依旧不能上市,所以不少拟IPO企业一旦被抽中现场检查便立马选择主动撤回申请,之后择时再来,而湘园新材就是如此。

据招股书财务数据显示,2020年、2021年和2022年(以下简称“报告期”),湘园新材实现营业收入分别为26,702.98万元、33,766.84万元和37,055.48万元,归属于母公司所有者的净利润分别为7,170.30万元、6,618.64万元和7,600.35万元。

2021年,湘园新材经营业绩出现下滑,公司在营业收入同比增长26.45%的情况下,归属于母公司所有者的净利润却同比下滑了7.69%。而公司2021年之所以出现营业收入增长,但归属于母公司所有者的净利润却下滑的情况,这与其2021年,公司主营业务毛利率大幅下降有着直接的联系。

受原材料价格波动、产品价格及结构变化、下游客户需求等因素影响,报告期内,公司主营业务毛利率逐年下降。报告期各期,公司主营业务毛利率分别为50.64%、35.04%和34.39%,其中2021年主营业务毛利率较2020年下降了15.60个百分点。

信披数据前后矛盾,真实性存疑

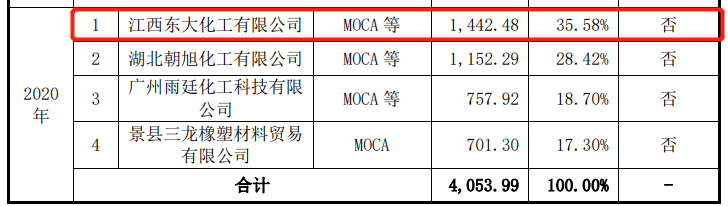

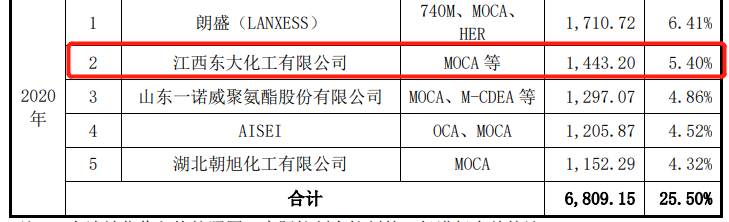

报告期内,湘园新材共有4家经销商,江西东大化工有限公司(以下简称“东大化工”)就是其中一家。据招股书“主要经销商客户情况”处显示,东达化工系湘园新材2020年第一大经销商,对应销售金额为1,442.48万元。

(截图来源于湘园新材招股书)

(截图来源于湘园新材招股书)

而据招股书“公司主要客户情况”处显示,东达化工系湘园新材2020年第二大客户,对应销售金额为1,443.20万元,这比招股书“主要经销商客户情况”处披露的销售金额多了0.72万元。

(截图来源于湘园新材招股书)

(截图来源于湘园新材招股书)

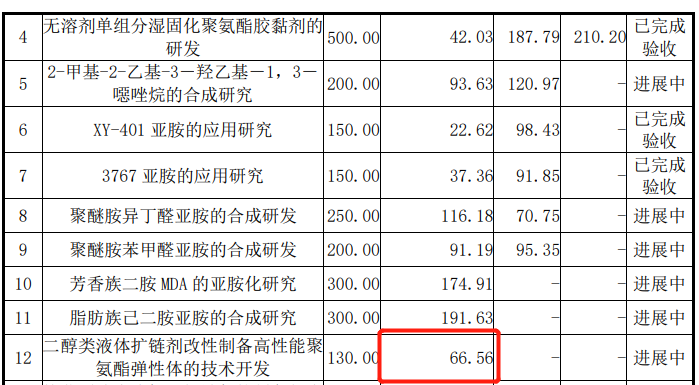

据招股书“正在从事的科研项目”处显示,“二醇类液体扩链剂改性制备高性能聚氨酯弹性体的技术开发”系湘园新材正在研发的主要项目,报告期内,公司投入该项目的研发费用为66.58万元。

(截图来源于湘园新材招股书)

(截图来源于湘园新材招股书)

而据招股书“研发项目与研发投入匹配”处显示,报告期内,湘园新材对“二醇类液体扩链剂改性制备高性能聚氨酯弹性体的技术开发”投入的研发费用为66.56万元,这比招股书“正在从事的科研项目”处披露的研发费用少了0.02万元。

(截图来源于湘园新材招股书)

(截图来源于湘园新材招股书)

募投项目新增产能与环评文件披露不一致

据招股书显示,“年产7,500吨3,3'-二氯-4,4'-二氨基二苯基甲烷、2,000吨聚天门冬氨酸酯产品及年副产36吨苯胺类焦油、10,541.98吨工业盐扩建项目”系湘园新材本次IPO最大募投项目,该扩建项目总投资12,120.00万元,拟使用募集资金10,157.80万元,该项目已经取得南通市环境保护局通行审批〔2022〕100号环评批复。

值得注意的是,据通行审批〔2022〕100号环评文件显示,湘园新材全资子公司江苏湘园化工有限公司扩建项目的名称为“年产7,500吨3,3’-二氯-4,4’-二氨基二苯基甲烷、2,000吨聚天门冬氨酸酯产品及年副产36吨苯胺类焦油、10,480.56吨工业盐扩建项目”。经对比发现,湘园新材招股书披露的新增工业盐的产能比环评文件多了61.42吨。

湘园新材本次募投项目中将新建聚天门冬氨酸酯车间,项目建成后将形成年产2,000吨聚天门冬氨酸酯产能。值得一提的是,目前湘园新材尚无聚天门冬氨酸酯的产能,也没有销售和在手订单。试问,待该募投项目建成后,湘园新材是否有足够的能力来消化新增聚天门冬氨酸酯产能。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。