盛景微IPO | 收购背后或存利益输送,股权转让与增资公允性或不足

中沪网了解到,上交所上市审核委员会定于2023年6月20日召开2023年第55次上市审核委员会审议会议,届时将审议无锡盛景微电子股份有限公司(以下简称“盛景微”)的首发事项。

据悉,盛景微是一家具备高性能、超低功耗芯片设计能力的电子器件提供商,主要产品为工业安全领域的电子控制模块。公司电子控制模块主要应用于爆破领域,起爆控制器一般与电子控制模块配套使用,二者是电子雷管起爆系统的关键组成部分;放大器主要应用于工业控制、新能源、汽车、通信及消费电子等领域。

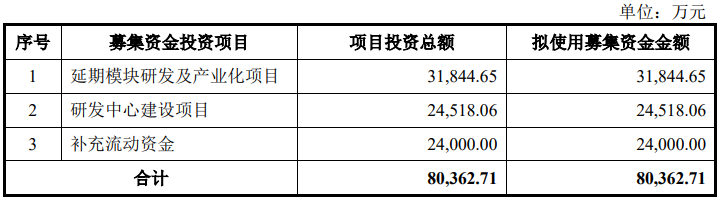

据招股书显示,盛景微本次拟募集资金80,362.71万元,募集资金扣除本次发行费用后将分别用于公司延期模块研发及产业化项目、研发中心建设项目、补充流动资金。

(截图来源于盛景微招股书)

(截图来源于盛景微招股书)

中沪网查阅相关资料后,发现盛景微存在以下问题,收购雅化集团孙公司部分资产和专利后对其收入大幅增长,现任董事、副总从其离职未加入盛景微前便获大额股份;同期股权转让与增资价格相差较大,公允性或不足;销售金额与客户年报披露对不上。

收购雅化集团孙公司部分资产和专利后对其收入大幅增长,现任董事、副总从其离职未加入盛景微前便获大额股份

据招股书财务数据显示,2020年、2021年及2022年(以下简称“报告期”),盛景微实现营业收入分别为21,081.20万元、35,555.08万元及77,080.74万元;同期净利润分别为6,302.76万元、8,679.00万元及18,119.98万元。报告期内,公司业绩实现了较快的增长。

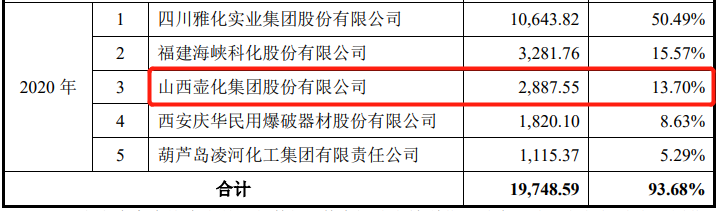

值得注意的是,报告期内,盛景微前五大客户的销售占比分别为93.68%、75.57%和65.94%,公司客户集中度较高。其中,公司对第一大客户四川雅化实业集团股份有限公司(以下简称“雅化集团”)雅化集团的销售金额分别为10,643.82万元、11,815.07万元和22,091.77万元,占比分别为50.49%、33.23%和28.66%,不难看出,公司对雅化集团还存在单一客户依赖的问题。

其实这并不是盛景微首次IPO,此前盛景微拟在科创板上市,后主动撤回申请,而据盛景微科创板招股书显示,2018年和2019年,公司对雅化集团的销售金额分别为264.39万元和3,317.35万元,占当期营业收入的比例分别为77.89%和44.17%。可以看出,自2019年开始,盛景微业绩开始迅速增长,而且对雅化集团的销售收入也是快速增长。

2018年11月,盛景微以3,000.00万元的价格收购了四川久安芯电子科技有限公司(以下简称“四川久安芯”)电子雷管业务专利及资产。本次交易前,四川久安芯系雅化集团绵阳实业有限公司(以下简称“绵阳实业”)控股子公司,而绵阳实业系雅化集团的全资子公司,因此四川久安芯系雅化集团孙公司。也就是说,自盛景微收购四川久安芯电子雷管业务资产和专利后,盛景微对雅化集团的销售收入就开始大幅增长,同时公司业绩呈现快速增长的趋势。

还需注意的是,赵先锋现任盛景微呢董事、副总经理、总工程师。而据赵先锋简历显示,2010年6月至2018年7月,赵先锋历任技术部长、副总经理、董事。

而赵先锋从四川久安芯离职后,与2018年11月便加入盛景微。更值得注意的是,2018年8月,张永刚将其持有盛景微20%股权(对应40万元出资额)以40万元转让给赵先锋,本次股权转让价格为1元/注册资本。对此,盛景微解释说。赵先锋系公司引进专业技术人才。从时间上来看,赵先锋从四川久安芯离职时便通过股权受让的方式获得了公司股权,而此时赵先锋还并未入职盛景微。

另外,2017年10月,盛景有限名义股东陈广根据张永刚的授意将其持有盛景有限5%股权转让给蔡海啸,用以引入技术人才,由于本次股权转让对应股权未实缴,转让价格为0元。本次都是引入技术人才,赵先锋获得的股权却是蔡海啸的四倍。这是否合理呢?赵先锋是否利用当时在四川久安芯任职时职务对盛景微收购四川久安芯相关资产和专利施加重要影响呢?

同期股权转让与增资价格相差较大,公允性或不足

2020年6月29日,盛景有限召开股东会,同意赵先锋将其持有的公司0.7403%的股权(对应出资额5.2877万元)、0.0288%的股权(对应出资额0.2060万元)、0.2315%的股权(对应出资额1.6535万元)分别以453.0501万元、17.6501万元和158.3392万元的价格转让给上海建元、上海建辕和张洪涛;同意蔡海啸将其持有的公司0.5179%的股权(对应出资额3.6992万元)、0.0202%的股权(对应出资额0.1441万元)、0.1619%的股权(对应出资额1.1567万元)分别以316.9475万元、12.3465万元和110.7656万元的价格转让给上海建元、上海建辕和张洪涛。同日,赵先锋分别与上海建元、上海建辕以及张洪涛签订《股权转让协议》;蔡海啸与上海建元、上海建辕以及张洪涛签订《股权转让协议》。其中赵先锋分别与上海建元、上海建辕和蔡海啸与上海建元、上海建辕之间股权转让价格为85.68元/股;赵先锋与张洪涛和蔡海啸与张洪涛之间股权转让价格为95.76元/股。

2020年6月30日,盛景有限召开股东会,同意注册资本由714.2857万元增加至758.9287万元。其中,佛山保兴以现金400.0046万元认缴3.9683万注册资本,久科芯成以现金600.0019万元认缴5.9524万注册资本,无锡金程以现金400.0046万元认缴3.9683万注册资本,众合鑫以现金1,200.0038万元认缴11.9048万注册资本,上海建元以现金1,540.0022万元认缴15.2778万注册资本,上海建辕以现金59.9962万元认缴0.5952万注册资本,叶浩楷以现金300.0010万元认缴2.9762万注册资本。同日,佛山保兴、久科芯成、无锡金程、众合鑫、上海建元、上海建辕、叶浩楷与盛景有限、张永刚、富海新材、无锡九安芯、赵先锋、蔡海啸、潘叙、张洪涛共同签署了《增资协议》。本次增资价格为100.80元/股。

上述股权转让和增资发生在同一时期,其中不同之间的股权转让价格以及增资入股价格存在较大差异,试问,这其中股权转让以及增资的价格定价是否公允,其中是否存在利益输送的情形。

销售金额与客户年报披露对不上

山西壶化集团股份有限公司(以下简称“壶化股份”)报告期内一直为盛景微的前五大客户,资料显示,壶化股份系深交所主板上市公司,证券代码为003002。

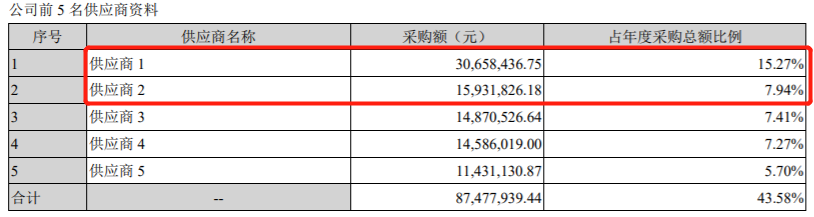

据招股书显示,2020年,盛景微对对壶化股份的销售金额2,887.55万元。而据壶化股份2020年年度报告显示,2020年,壶化股份前五大供应商中并没有采购金额为2,887.55万元的供应商,其中采购金额最接近的为壶化股份第一大供应商,对应采购金额为3,065.84万元,但也与盛景微招股书披露的销售金额存在178.29万元的差异额。

(截图来源于盛景微招股书)

(截图来源于盛景微招股书)

(截图来源于壶化股份2020年年度报告)

(截图来源于壶化股份2020年年度报告)

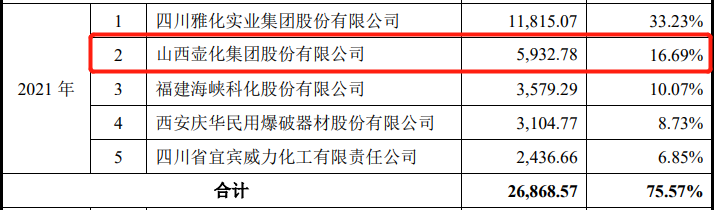

据招股书显示,2021年,盛景微对壶化股份的销售金额5,932.78万元。而据壶化股份2021年年度报告显示,2021年,壶化股份对第一大供应商的采购金额为5,649.14万元,这比盛景微招股书披露的销售金额还少了283.64万元。

(截图来源于盛景微招股书)

(截图来源于盛景微招股书)

(截图来源于壶化股份2021年年度报告)

(截图来源于壶化股份2021年年度报告)

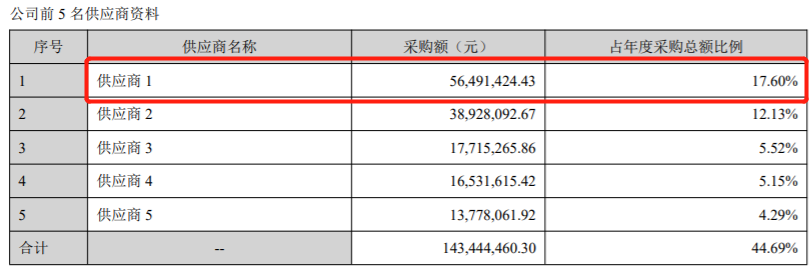

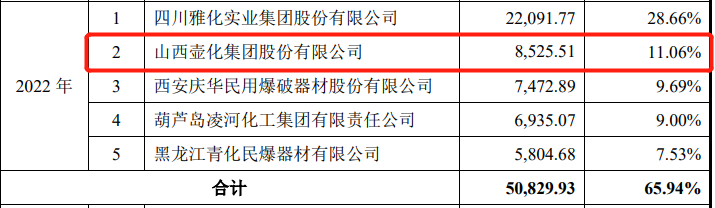

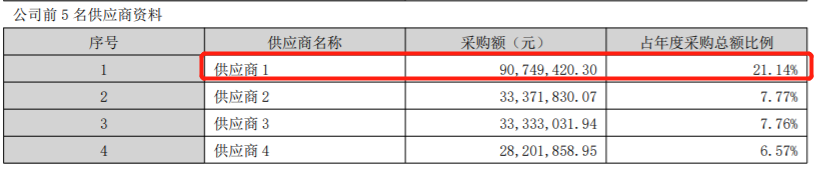

据招股书显示,2022年,盛景微对对壶化股份的销售金额8,525.51万元。而据壶化股份2022年年度报告显示,2022年,壶化股份前五大供应商中并没有采购金额为8,525.51万元的供应商,其中采购金额最接近的为壶化股份第一大供应商,对应采购金额为9,074.94万元,但也与盛景微招股书披露的销售金额存在549.93万元的差异额。

(截图来源于盛景微招股书)

(截图来源于盛景微招股书)

(截图来源于壶化股份2022年年度报告)

(截图来源于壶化股份2022年年度报告)

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。