欧莱新材IPO | 业绩持续下滑,核心技术竞争力不足,市场份额被对手吞噬

中沪网了解到,上交所上市审核委员会定于2023年7月18日召开2023年第64次上市审核委员会审议会议,届时将审议广东欧莱高新材料股份有限公司(以下简称“欧莱新材”)的首发事项。

据悉,欧莱新材主营业务为高性能溅射靶材的研发、生产和销售,主要产品包括多种尺寸和各类形态的铜靶、铝靶、钼及钼合金靶和ITO靶等,产品可广泛应用于半导体显示、触控屏、建筑玻璃、装饰镀膜、集成电路封装、新能源电池和太阳能电池等领域,是各类演膜工业化制备的关键材料。

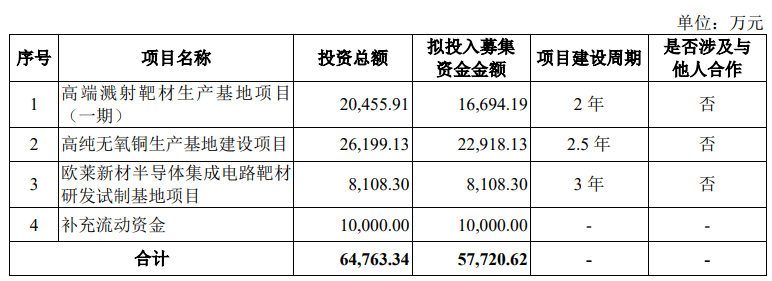

据招股书显示,欧莱新材本次拟募集资金57,720.62万元,募集资金扣除本次发行费用后将分别用于公司高端溅射靶材生产基地项目(一期)、高纯无氧铜生产基地建设项目、欧莱新材半导体集成电路靶材研发试制基地项目、补充流动资金。

(截图来源于欧莱新材招股书)

(截图来源于欧莱新材招股书)

中沪网查阅相关资料后,发现欧莱新材存在以下问题,业绩持续下滑,现金流处于“失血”状态;核心技术竞争力不足,市场份额被竞争对手吞噬;信披质量也有待提升。

业绩持续下滑,现金流处于“失血”状态

据招股书财务数据显示,2020年、2021年、2022年(以下简称“报告期”),欧莱新材实现营业收入分别为24,600.53万元、3,8239.76万元、39,197.09万元;同期归属于母公司所有者的净利润分别为2,203.72万元、5,048.17万元、3,532.31万元。2021年和2022年,公司营业收入的增长率分别为55.44%和2.50%;归属于母公司所有者的净利润的增长率分别为129.07%和30.03%。可以发现,公司2021年业绩出现大幅增长,但是2022年公司营业收入收入几乎处于停滞状态,而此时归属于母公司所有者的净利润更是出现大幅下滑。

招股书还显示,2023年1-3月,欧莱新材实现营业收入10,572.52万元,较去年同期同比下滑3.66%,实现归属于母公司所有者的净利润1,035.28万元,较去年同期同比下滑32.19%。另外,2023年1-6月,公司预计营业收入为21,133.02-23,133.02万元,同比变动-3.78%-5.33%;预计归属于母公司所有者的净利润为2,114.48-2,236.88万元,同比下降26.34%-22.07%:预计扣除非经常性损益后归属千母公司所有者的净利润为1,980.72-2,103.12万元,同比下降14.35%-9.06%。也就是说,公司在2022年业绩出现大幅下滑的情况,在2023年其情况也并没有得到好转,反而是进一步恶化。

报告期各期,欧莱新材经营活动产生的现金流净额分别为-2,458.18万元、203.11万元、-3,171.44万元。可以看出,公司现金流波动较大,其中2020年和2022年均为负数。

核心技术竞争力不足,市场份额被竞争对手吞噬

根据前瞻产业研究院的数据,2021-2022年我国溅射靶材行业市场规模分别为为325亿元和373亿元,其中平面显示用溅射靶材行业市场规模分别为177亿元和209亿元。结合上述市场规模数据,按照欧莱新材2021年和2022年境内营业收入3.26亿元和3.43亿元来计算,2021年和2022年,公司国内溅射靶材行业市场占有率分别为1.03%和0.92%;按照欧莱新材2021年和2022年,公司产品应用于平面显示领域收入金额2.62亿元和2.54亿元来计算,2021年和2022年,公司国内平面显示用溅射靶材行业市场占有率分别为1.48%和1.21%。从上来看,在行业市场份额增长的情况下,无论是溅射靶材行业市场占有率,还是平面显示用溅射靶材行业市场占有率,欧莱新材均呈现下降的趋势。这也从侧面反映出,公司产品的核心竞争力不足,核心技术先进性不及同行。

高性能溅射靶材行业的发展与下游平面显示、半导体集成电路、新能源电池、太阳能电池等产业的发展密切相关。以JX金属、霍尼韦尔、东曹、林德-普莱克斯、爱发科、三井金属、住友化学、攀时、世泰科等为代表的国外溅射靶材厂商成立时间早,技术研发、制造规模、市场品牌、资金实力等方面的市场竞争力较强,在平面显示、半导体集成电路、太阳能电池等应用领域溅射靶材占据了较高的市场份额。根据前瞻网2021年4月发布的文章《2021年全球靶材行业市场竞争格局及发展趋势分析玉内外企业技术差距缩小》,JX金属、霍尼韦尔、东曹和普莱克斯合计占据了全球80%左右的市场份额。根据JX金属可持续发展报告,2020年其已占据全球半导体溅射靶材60%的市场份额。根据三井金属2022年年度综合报告,其ITO靶在全球LOD平面显示行业的市场占有率高达30%。此外,住友化学、爱发科、世泰科、攀时等资金实力雄厚、技术水平领先、产业经验丰富的大型跨国企业在各自的优势溅射靶材领域处于市场领先地位。

经查询公开信息,JX金属、霍尼韦尔、东曹、爱发科、三井金属、住友化学、攀时、世泰科等国外溅射靶材企业通过在国内设立子公司、建设生产基地等方式开拓市场,在国内溅射靶材市场大力发展溅射靶材业务,部分类型溅射靶材占据了较高的市场占有率。

加之,近年来,国内溅射靶材厂商在下游产业快速发展的带动下逐渐发展壮大,通过持续自主研究开发突破关键技术,不断加大力度开拓各下游应用领域的知名客户,在部分应用领域和部分类型溅射靶材形成差异化的竞争优势,可见,溅射靶材市场竞争较为激烈。而从欧莱新材市场占有率出现下降的情况来看,很明显在面对国外行业巨头和国内同行的竞争,欧莱新材准备并不充分。

信披质量有待提升

根据《上交所科创板板规则关于关联方及关联交易的认定》,直接和间接持有欧莱新材5%以上股份的自然人及欧莱新材的董事、监事、高级管理人员的关系密切的家庭成员(包括配偶、父母、配偶的父母、兄弟姐妹及其配偶、年满十八周岁的子女及其配偶、配偶的兄弟姐妹和子女配偶的父母)均为欧莱新材的关联方。

据招股书显示,方晨系欧莱新材实际控制人之一方红的弟弟,报告期内,一直在公司任职,目前担任销售总监;方娟系欧莱新材实际控制人之一方红的堂妹,同时也系欧莱新材监事朱书文的配偶,报告期内,一直在公司任职,目前担任财务经理。所以方晨和方娟均为欧莱新材的关联自然人。

按照工作岗位划分,方晨和方娟均不属于董监高成员,但方晨和方娟作为公司员工均按月在欧莱新材处领取薪酬。而据《企业会计准则第36号——关联方披露》第8条,关联方交易包括接受和提供劳务。但欧莱新材的招股书“关联交易”处却仅仅披露了报告期内向董监高等关联自然人支付的薪酬,并未披露公司向其他关联自然人支付薪酬的任何信息,欧莱新材此举或遗漏了与关联自然人之间的关联交易。

练孙郁系欧莱新材董事,据天眼查显示,2021年4月14日,练孙郁认缴了四川至臻精密光学有限公司(以下简称“至臻精密”)2.0098万元注册资本,成为至臻精密股东,至今未发生变更。但是招股书“董事、监事、高级管理人员及核心技术人员对外投资情况”列表中却未出现至臻精密的身影。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。