诺康达IPO | 落实函答复太过“完美”,确认收入金额或“打折”

中沪网了解到,深圳证券交易所上市审核委员会定于2023年7月20日召开2023年第55次上市审核委员会审议会议,届时将审议审议北京诺康达医药科技股份有限公司(以下简称“诺康达”)的创业板首发事项。

据悉,诺康达是一家以制剂技术为核心,以药学研究为主、临床研究为辅的综合研发服务CRO企业;诺康达受托研发服务和自主立项研发服务均包括药学研究、非临床研究和临床研究服务;其中药学研究主要包括仿制药开发、一致性评价、创新药(1类新药、改良型新药)、医疗器械及特医食品的研发等。

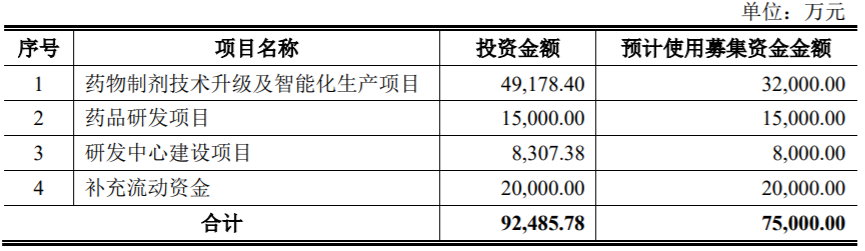

招股书显示,诺康达本次拟公开募资75,000.00万元,募资金额将用于药物制剂技术升级及智能化生产项目、药品研发项目、研发中心建设项目以及补充流动资金,其中拟募资2亿元补充流动资金。

(截图来源于诺康达招股书)

(截图来源于诺康达招股书)

通过查阅相关资料,中沪网了解到诺康达主要存在以下问题,服务里程碑节点设置合理性存疑,确认收入金额或“打折”;第二大股东杭州泰然股权存被冻结、拍卖、变卖或上市后无法及时解禁流通等风险;落实函回复太过“完美”,实际控制人之一陈鹏以大额现金方式进行交易的合理性存疑。

服务里程碑节点设置合理性存疑,确认收入金额或“打折”

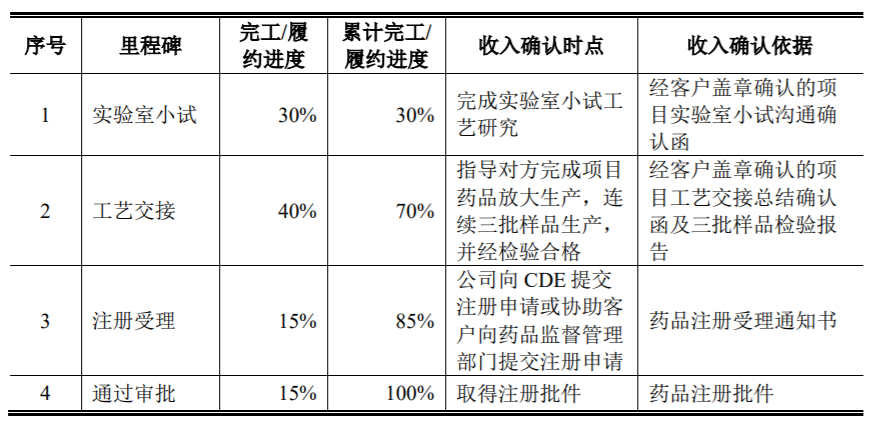

资料显示,诺康达将药学研究服务、自主立项研发服务划分为4个里程碑节点,具体4个里程碑节点为实验室小试、工艺交接、注册受理和通过审批;值得关注的是,诺康达的里程碑节点设置少于同行可比公司;虽然诺康达的里程碑节点设置符合研发流程工艺顺序,当相比同行较多节点的设置,收入确认的谨慎性原则值得考究。

(截图来源于问询函答复文件)

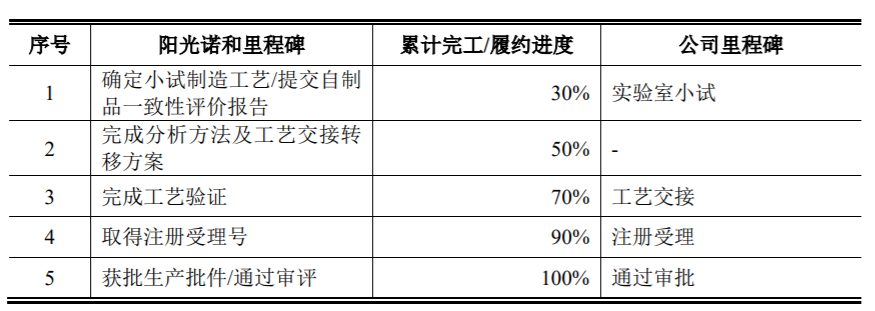

与阳光诺和相比,诺康达前两个节点与阳光诺和前三个节点内容与确认情况基本一致,后两个节点内容也基本一致;而值得关注的是,阳光诺和在“工艺交接”前面一个节点加了“完成分析方法及工艺交接转移方案”,这一点的完工/履约进度占比为20%,完成这一点累计完工/履约进度达到50%,有效的保证了前期试验、分析方法和工艺方案的工作成果和效益,若后续节点因其他因素不能正常进行,能够有效的保证利润,然而诺康达若因为在“工艺交接”节点未完成的阶段,项目因为客户原因终止,则只能获得前面30%的利润,而后面部分的工作只能拿到客户承诺的研发费用“保底”,通过查看其他可比同行的节点设置,均是为了更好的保证工作成果及效益,多节点的设置更具收入确认的严谨性,而诺康达则相反。

(截图来源于问询函答复文件)

(截图来源于问询函答复文件)

此外,招股书显示,在报告期内诺康达临床研究收入金额分别为1,764.90万元、1,906.88万元和3,166.27万元,营收占比分别为12.00%、8.91%和11.48%,其收入规模在2022年为第二大项目,存在明显增长;非临床研究收入金额分别为0元、676.15万元、2,084.87万元,营收占比分别为0、3.16%和7.56%,在报告期内持续上升。

然而值得关注的是,在关于证监会要求诺康达说明非临床研究服务、临床业务生物等效性试验服务整体设置为一个里程碑的原因及合理性的答复中,诺康达解释到,非临床业务系提供药品安全性评价、药效学和动物药代动力学研究服务等业务服务,临床服务的主要内容为生物等效性试验等,周期一般在1年以内,相对较短;开展该类业务主要委托昭衍新药等具有GLP资质的公司或临床试验医院等外部机构进行方案的具体实施,委外费用占成本的比例较高,实施非临床和临床环节较少,不存在显著的里程碑节点,故公司未设置其他里程碑;研究就存在一定的风险性,在两项业务表现良好的情况下,诺康达就其原因归结为周期的一般性,以及委外的“甩手掌柜”表现,就像对自身业务的了解以及内容了解的很少的情况,有理由质疑在业务上的专业性以及上述两项收入的来源以及增长情况是否真实。

第二大股东杭州泰然股权存被冻结、拍卖、变卖或上市后无法及时解禁流通等风险

招股书显示,诺康达主要股东杭州泰然持有发行人10.99%的股份,杭州泰然的原执行事务合伙人重庆泰然天合因其控股股东、实际控制人潘宝锋控制的浙江小泰科技有限公司下设“泰然金融”平台涉嫌非法吸收公众存款被杭州市公安局滨江分局立案调查,重庆泰然天合于2021年3月26日被中国证券投资基金业协会予以注销,失去基金管理人资格,于2021年10月21日被吊销营业执照,其持有的杭州泰然1.0309%的财产份额被冻结;2023年1月18日,浙江省杭州市上城区人民法院作出(2022)浙0102民初9096号《民事判决书》,判决如下:1、确认重庆泰然天合于2021年10月21日自杭州泰然退伙;2、重庆泰然天合、杭州泰然于本判决生效之日起二十日内办理重庆泰然天合的退伙工商变更登记;值得关注的是,截至诺康达2023年7月13日的招股说明书签署日,杭州泰然已完成基金管理人变更登记,尚未完成工商变更登记。

截至诺康达2023年7月13日的招股说明书签署日,杭州泰然直接持有的发行人股份未被冻结,不存在股份受限或其他影响发行人股份清晰的情况,但重庆泰然天合当然退伙后,由于其原控股股东、实际控制人潘宝锋于2019年11月起即被刑事羁押且已被判刑,且杭州泰然的合伙协议未就普通合伙人当然退伙情况下的退伙价值进行约定,杭州泰然现有合伙人暂无法与重庆泰然天合就退伙财产份额价值进行结算,重庆泰然天合当然退伙后其退伙财产尚未经各方确认或分配,因此存在因退伙财产纠纷导致杭州泰然所持发行人股份被冻结、拍卖、变卖或上市后无法及时解禁流通等风险。

具体可能影响的原因有,重庆泰然天合或其股东自主组织清算、主张债权并提起诉讼;重庆泰然天合相关利益方向对于杭州泰然1.0309%合伙份额以及管理费提出结算要求,可能因为相应款项发生纠纷;关于重庆泰然天合作为普通合伙人的业绩报酬结算,从实体权利角度重庆泰然天合或相关权利人尚无权就该等结算事项提起诉讼。

落实函回复太过“完美”,实际控制人之一陈鹏以大额现金方式进行交易的合理性存疑

资料显示,证监会就陈鹏以大额现金方式进行交易关于其合理性,以及是否存在商业贿赂或承担发行人成本费用的情形在落实函中对诺康达进行问询。

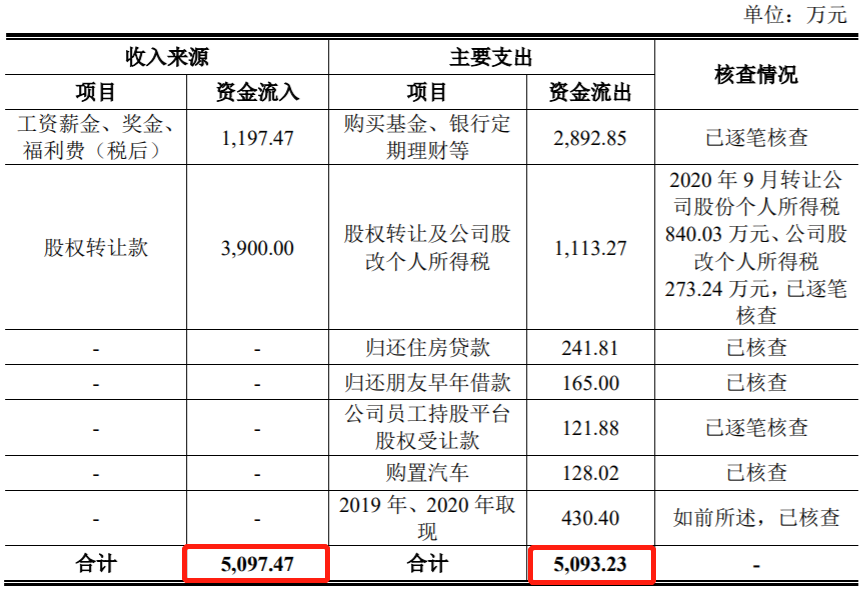

资料显示,2019年至2020年,陈鹏累计取现430.40万元,其中:(1)2019年2月20日取现30万元主要用于当年元宵节暨员工动员大会向公司各层级员工发放现金红包,该部分金额发行人已按照股东赠与(资本公积)处理,计入公司管理费用,不存在实际控制人替公司承担成本费用的情形;(2)2020年12月18日取现50万元主要用于个人家庭日常消费和家庭常备现金;(3)2019年4月17日至2020年11月26日期间,陈鹏分9次累计取现350.40万元,全部用于其2018年所购置的位于北京经济开发区富园东里一区别墅的艺术家装支出。

“完美”之一,50万元主要用于个人家庭日常消费和家庭常备现金12月18日取出,中介机构在2022年5月18日访谈陈鹏时,现场盘点了陈鹏家中备用的50万元现金,并录制了视频;值得关注的是几个月个人家庭日常消费和家庭常备现金一分没有动,盘点过程还录制视频,是否有“此地无银三百两”的嫌疑。

“完美”之二,陈鹏350.40万元大额现金交易中330万元系委托张俊山开展石材、油画及壁画等艺术家装工程的费用,20.40万元系支付贴金箔的劳务费及购置瓷器等生活装饰品的费用;值得思考的是,艺术品的购买金额都是整数没有什么问题,可是石材的购买以及家装工程的金额怎么就刚好是整数呢?

(截图来源于落实函答复文件)

(截图来源于落实函答复文件)

“完美”之三,2019年至2022年,陈鹏、陶秀梅其他资金去向及核查情况如上图所示,值得关注的是除了核查项目,陈鹏、陶秀梅2019年至2022年其他生活消费等仅为4.15万。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。