西典新能IPO | 前夕两大客户突击入股,业绩高度依赖“宁王”.docx

中沪网了解到,上交所上市审核委员会定于2023年7月20日召开2023年第66次上市审核委员会审议会议,届时将审议苏州西典新能源电气股份有限公司(以下简称“西典新能”)的首发事项。

据悉,西典新能的主营业务为电连接产品的研发、设计、生产和销售,主要产品包括电池连接系统和复合母排。其中,电池连接系统是电池模组内电连接的结构件,主要应用于新能源汽车、电化学储能领域;复合母排是一种多层复合结构连接排,实现功率器件与主电路组件的电气连接,按应用领域分为工业电气母排和电控母排两类,工业电气母排主要应用于轨道交通、工业变频、新能源发电等高电压、大电流领域,电控母排主要应用于新能源汽车、搭载48V微混系统的燃油车。

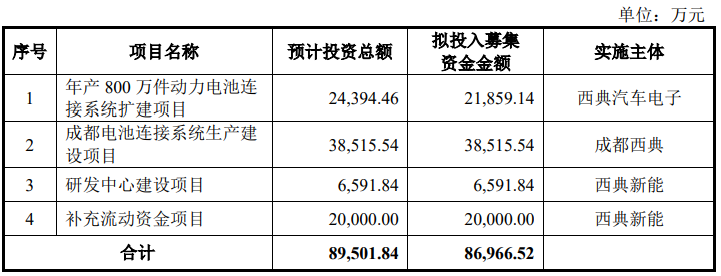

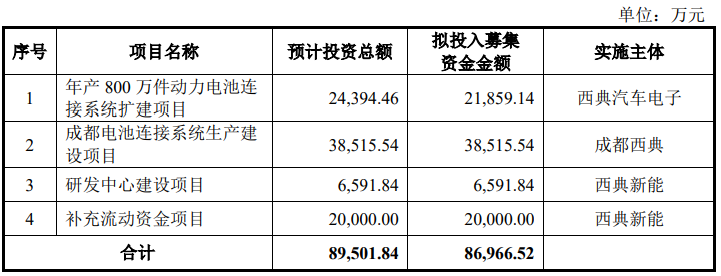

据招股说明书显示,西典新能本次拟募集资金86,966.52万元,募集资金扣除本次发行费用后将分别公司用于年产800万件动力电池连接系统扩建项目、成都电池连接系统生产建设项目、研发中心建设项目和补充流动资金项目。

(截图来源于西典新能招股书)

(截图来源于西典新能招股书)

中沪查阅相关资料后,发现西典新能存在以下问题,业绩高度依赖“宁王”,IPO前夕两大客户突击入股;高新技术企业名不副实,复审已不符认定条件;工商年报社保缴纳人数比招股书披露不一致。

业绩高度依赖“宁王”,IPO前夕两大客户突击入股

近年来,面对新能源汽车以及电化学储能等领域快速增长的市场需求,得益于此,西典新能电池连接系统、电控母排业务的快速发展,公司经营业绩和营业收入实现快速增长。据招股书财务数据显示,2020年、2021年和2022年(以下简称“报告期”),公司实现营业收入分别为24,989.50万元、82,157.21万元和159,267.46万元,净利润分别为2,236.14万元、8,034.19万元和15,450.20万元。

报告期内,西典新能业绩的快速增长其实主要得益于公司在2020年成为宁德时代新能源科技股份有限公司(以下简称“宁德时代”)供应商,报告期各期,公司对宁德时代的销售金额分别为7,390.10万元、56,774.55万元和118,519.64万元,占当期营业收入的比例分别为29.57%、69.10%和74.42%,占比大幅增长,公司对宁德时代存在较大的依赖。

报告期内,厦门法拉电子股份有限公司(以下简称“法拉电子”)也一直为西典新能前五大客户,报告期各期,公司对法拉电子的销售金额分别为2,421.94万元、3,579.29万元和6,647.33万元,逐年增长。

值得一提的是,在西典新能IPO前夕,客户宁德时代和法拉电子突击入股西典新能。2021年7月,西典新能注册资本由1,600.00万美元增至1,777.7779万美元,其中长江晨道(湖北)新能源产业投资合伙企业(有限合伙)(以下简称“长江晨道”)出资4,500.00万元认购106.6667万美元出资额、法拉电子出资1,500.00万元认购35.5556万美元出资额、苏州汇琪创业投资合伙企业(有限合伙)(以下简称“苏州汇琪”)出资1,500.00万元认购35.5556万美元出资额,本次增资后SHENGJIANHUA占45%、PANSHUXIN占36%、新典志成占9%、长江晨道占6%、法拉电子占2%、苏州汇琪占2%。其中长江晨道之有限合伙人宁波梅山保税港区问鼎投资有限公司(以下简称“问鼎公司”)系西典新能主要客户宁德时代的全资子公司,问鼎公司持有长江晨道15.87%的合伙份额,因此宁德时代通过长江晨道间接持有西典新能0.95%股份。

高新技术企业名不副实,复审已不符认定条件

根据《中华人民共和国企业所得税法》规定“对国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税”。西典新能于2017年11月17日收到江苏省科学技术厅、江苏省财政厅和江苏省国家税务局、江苏省地方税务局批准颁发的高新技术企业证书(证书编号:GR201732001870),西典新能自2017年起至2019年享受国家高新技术企业所得税优惠政策,企业所得税按15%税率计缴。2020年度西典新能通过高新技术企业复审,并于2020年12月2日收到江苏省科学技术厅、江苏省财政厅和江苏省国家税务局批准颁发的高新技术企业证书(证书编号:GR202032001437),有效期为三年。因此,报告期内西典新能一直享受国家高新技术企业所得税优惠政策,企业所得税按15%税率计缴。报告期各期,公司税收优惠金额分别为448.32万元、1,060.01万元和2,024.50万元,占当期利润总额的比例分别为16.26%、11.68%和11.55%。

从时间上来看,西典新能高新技术企业资质将于今年12月1日到期。如果未来公司不能通过高新技术企业复审,西典新能将不能享受国家高新技术企业所得税优惠政策,企业所得税将按25%税率计缴,对此将会对公司的经营业绩产生不利影响。

据2016年初由科技部、财政部、国家税务总局修订印发《高新技术企业认定管理办法》显示,认定为高新技术企业必须同时满足八大基本条件,其中明文规定研发人员需占企业当年员工总数的10%以上。而据招股书显示,截至2022年末,公司共有研发人员108名,占员工总数的比例为8.04%,低于10%,也就是说,西典新能在研发人员占比上已经不再满足高新技术企业认定要求。

不仅如此,西典新能研发投入也远不及同行,据招股书显示,报告期各期,公司研发费用分别为1,147.87万元、2,778.03万元和4,795.52万元,占当期营业收入的比例分别为4.59%、3.38%和3.01%,占比逐年下降。而同期同行业可比上市公司研发费用占当期营业收入比例均值分别为6.51%、6.51%和5.59%,远高于西典新能。

(截图来源于西典新能招股书)

(截图来源于西典新能招股书)

另外,据2016年初由科技部、财政部、国家税务总局修订印发《高新技术企业认定管理办法》显示,认定为高新技术企业必须同时满足八大基本条件,其中还明确规定,“企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:1.最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;2.最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;3.最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。”可以看出,西典新能2022年度研发费用占当期营业收入的比例也是刚好超过3%。

西典新能工商年报社保缴纳人数比招股书披露不一致

报告期各期末,西典新能员工人数分别为297人、538人和1,343人。公司员工人数迅速增长。各期,公司员工社会保险缴纳人数分别为271人、509人和1,303人。

截至目前,西典新能共有2家全资子公司,无参股公司,2家全资子公司分别为苏州西典新能源汽车电子有限公司(以下简称“西典汽车电子”)和成都西典新能汽车电子有限公司(以下简称“成都西典”),西典汽车电子和成都西典分别于2022年4月和10月成立。

据西典新能2020年、2021年、2022年工商年报显示,报告期各期,西典新能员工社保缴纳人数分别为275人、522人和548人;西典汽车电子2022年工商年报显示,2022年西典汽车电子员工社保缴纳人数为825人,成都西典2022年工商年报显示,2022年成都西典员工社保缴纳人数为0人。综上,报告期各期,西典新能及其子公司员工社保缴纳人数合计分别为275人、522人和1,373人,各期分别比招股书披露的员工社保缴纳人数多了4人、13人和70人。试问,西典新能招股书披露的员工社保缴纳人数是否真实,是否存在替非公司员工代价社保的情形?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。