上海汽配IPO | 资产重组收购价格公允性存疑,供应商或为其承担成本.docx

中沪网了解到,上交所上市审核委员会定于2023年7月21日召开2023年第67次上市审核委员会审议会议,届时将审议上海汽车空调配件股份有限公司(以下简称“上海汽配”)的首发事项。

据悉,上海汽配主营业务为汽车空调管路和燃油分配管等汽车零部件产品的研发、生产与销售。公司主要产品包括汽车空调管路和燃油分配管,此外,公司还有新能源汽车电机定、转子和变速箱冷却油管等汽车零部件及配件产品。

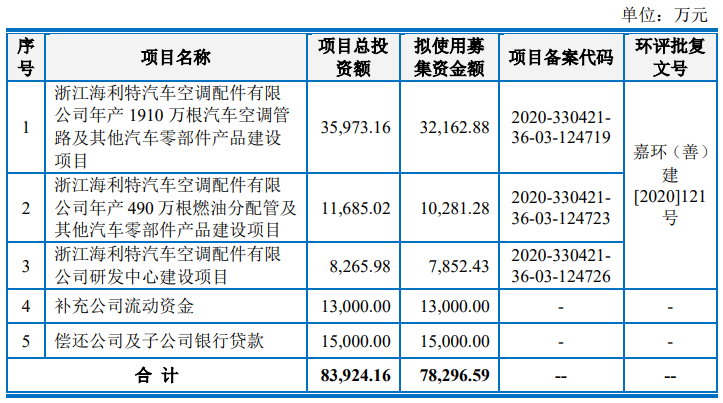

据招股书显示,上海汽配本次拟募集资金78,296.59万元,募集资金扣除本次发行费用后将分别用于浙江海利特汽车空调配件有限公司年产1910万根汽车空调管路及其他汽车零部件产品建设项目、浙江海利特汽车空调配件有限公司年产490万根燃油分配管及其他汽车零部件产品建设项目、浙江海利特汽车空调配件有限公司研发中心建设项目、补充公司流动资金、偿还公司及子公司银行贷款。

(截图来源于上海汽配招股书)

(截图来源于上海汽配招股书)

中沪网查阅相关资料后,发现上海汽配存在以下问题,利润呈现“过山车”式,盈利能力不足;资产重组收购价格公允性存疑,或存其他利益安排;供应商收购关联方后,对上海汽配的销售单价明显下滑,或为其承担成本。

利润呈现“过山车”式,盈利能力不足

据招股书财务数据显示,2020年、2021年和2022年(以下简称“报告期”),上海汽配实现营业收入分别为118,799.86万元、139,125.34万元和163,623.05万元;同期归属于母公司股东的净利润分别为12,676.36万元、9,529.01万元和12,947.54万元报告期内,公司营业收入逐年增长,但是净利润却几乎无增长,而且在2021年还呈现出较大的下滑,2021年公司归属于母公司股东的净利润较上年同期下降24.83%。

对于2021年公司属于母公司股东的净利润的下滑,上海汽配解释称主要受材料价格上涨、对上海日轮长期股权投资计提减值准备等因素的影响。报告期各期,公司综合毛利率分别为23.13%、19.15%和19.51%,可以看出,2021年公司综合毛利率较2020年下滑了3.98个百分点,而且在2022年也为实现好转。

前文提到,上海汽配本次募投项目共有五个,其中有两个为补充公司流动资金和偿还公司及子公司银行贷款,对应拟使用募集资金分别为13,000.00万元和15,000.00万元,合计金额为28,000.00万元。值得一提的是,在此情形下,报告期内上海汽配年年保持大额分红,各期现金分红金额分别为7,590.00万元、7,590.00万元和6,325.00万元,报告期累计分红金额合计为21,505.00万元,明明拖欠银行大额欠款却依旧进行大额分红,如今却又通过IPO募集大额用于偿还银行贷款,其合理性令人质疑。

资产重组收购价格公允性存疑,或存其他利益安排

据招股书显示,上海汽配为解决同业竞争问题在报告期内进行了一系列资产重组。

2017年12月25日,北蔡镇集资委出具《关于同意上海汽车空调配件股份有限公司并购上海莲南汽车附件有限公司的批复》(浦北集资委﹝2017)18号),同意上海汽配收购上海莲南汽车附件有限公司(以下简称“莲南汽附”)100%股权事宜。2018年4月8日,汽空厂和北蔡资管分别与上海汽配签订《上海市产权交易合同》,汽空厂将其持有莲南汽附71%的股权(出资额1,775万元)以4,873.14万元的价格转让给上海汽配;北蔡资管将其持有莲南汽附29%的股权(出资额725万元)以1,990.44万元的价格转让给上海汽配。

2017年9月28日,坤元资产评估有限公司(以下简称“坤元评估”)出具了坤元评报[2017]670号《上海汽车空调配件股份有限公司拟收购股权涉及的上海莲南汽车附件有限公司股东全部权益价值评估项目资产评估报告》。根据该《资产评估报告》,截至评估基准日2017年7月31日,莲南汽附净资产评估值为5,933.87万元。也就是说,2018年4月上海汽配以6,863.56万元收购莲南汽附100%股权的价格比当时莲南汽附净资产评估值高出了929.69万元。而上海汽配收购莲南汽附时采用资产基础法进行评估,其中对于开化莲联新能源科技有限公司(以下简称“开化莲联”)股东全部权益的评估值为5,099.00万元,而莲南汽附向华新橡塑收购开化莲联42%股权时的价格为1,782万元。

值得注意的是,在上海汽配收购莲南汽附后,紧接着,上海汽配又决定由莲南汽附收购关联方华新橡塑持有的开化莲联42%的股权。2017年12月25日,北蔡镇集资委出具了《关于同意上海莲南汽车附件有限公司收购开化莲联新能源科技有限公司部分股权的批复》(浦北集资委[2017]21号),同意莲南汽附收购开化莲联42%股权。2017年12月31日,华新橡塑与莲南汽附签订《股权转让协议》,华新橡塑将其持有开化莲联的42%的股权(出资额1,680万元)以1,782万元的价格转让给莲南汽附。

按照上海汽配收购莲南汽附时开化莲联股东全部权益的评估值为5,099.00万元来计算,开化莲联42%的股权对应评估值应该为2,141.58万元。也就是说,莲南汽附收购开化莲联42%股权的价格比其评估值低了359.58万元。

另外,上海汽配说明到,莲南汽附收购开化莲联与上海汽配收购莲南汽附系一揽子交易。而从上述情况来看,其对应收购价格明显与所对应评估值存在较大差异,试问,这其中股权收购的定价是否公允,这其中是否存在其他利益安排呢?

上海日轮汽车配件有限公司(以下简称“上海日轮”)及苏州日轮汽车部件有限公司(以下简称“苏州日轮”)均为株式会社日轮控股和北蔡工业参股的公司。其中,上海日轮成立于1997年12月3日,苏州日轮成立于2017年12月19日。上海日轮和苏州日轮的主营业务均为汽车、摩托车、机械设备用橡胶及金属软管的生产和销售。为避免同业竞争,实现集体资产行业布局的梳理,上海汽配决定收购北蔡工业持有的上海日轮及苏州日轮的股权。为实现上述收购目的,本次收购分两步进行:先由原系北蔡资管的全资子公司北华企管收购北蔡工业持有的上海日轮及苏州日轮的股权;前述收购完成后,由上海汽配收购北华企管100%的股权。

2018年12月6日,北蔡镇集资委出具《关于同意上海北蔡工业有限公司转让所持上海日轮汽车配件有限公司28%股权的批复》(浦北集资委﹝2018)37号),批准同意北蔡工业向北华企管转让上海日轮28%股权事宜。2018年12月17日,北华企管与北蔡工业签署《上海市产权交易合同》,北蔡工业将其持有上海日轮28%的股权作价人民币8,514.22万元转让给北华企管。

2018年12月6日,北蔡镇集资委出具《关于同意上海北蔡工业有限公司转让所持苏州日轮汽车部件有限公司28%股权的批复》(浦北集资委[2018]39号),批准同意北蔡工业向北华企管转让苏州日轮28%股权事宜。2018年12月17日,北华企管与北蔡工业签署《上海市产权交易合同》,北蔡工业将其持有苏州日轮28%的股权作价人民币4,339.65万元转让给北华企管。

2019年6月28日,北蔡镇集资委分别出具《关于同意上海北蔡资产管理有限公司向上海汽车空调配件股份有限公司转让上海北华企业管理有限公司100%股权方案的批复》(浦北集资委[2019]22号)、《关于同意上海汽车空调配件股份有限公司受让北华企业管理有限公司100%股权方案的批复》(浦北集资委[2019]23号),批准同意上海汽配收购北华企管100%股权事宜。2019年7月26日,上海汽配与北蔡资管签订《上海市产权交易合同》,北蔡资管将其持有北华企管的100%(出资额3,000万)股权以3,401.18万元的价格转让给上海汽配。

从上可以看出,北华企管收购北蔡工业持有的上海日轮及苏州日轮各28%的股权共计花了12,853.87万元,紧接着,上海汽配收购北华企管100%股权却仅仅花了3,401.18万元,比北华企管收购北蔡工业持有的上海日轮及苏州日轮各28%的股权的价格还低了9,452.69万元。不知这其中股权收购的定价又是否公允呢?

供应商收购关联方后,对上海汽配的销售单价明显下滑,或为其承担成本

上海锐而简金属制品有限公司(以下简称“锐而简金属”)曾系上海汽配高管持有大额股份的供应商,王游沼、戴明、潘燕忠等7名中高层人员曾合计持股67%,其中王游沼持股11%、戴明持股11%、潘燕忠持股6%,其中王游沼为上海汽配董事、总经理,戴明为上海汽配副总经理,潘燕忠为核心技术人员。

上海汽配高管为清理所持有的锐而简金属股权,积极寻找具有相近业务背景的第三方承接股权。永旺汽车系上海汽配的供应商,主要从事压板、冲压件的生产、销售,锐而简金属主要从事加注阀座的生产、销售,两者同属于机加工业务,其下游客户均系汽车零配件公司,两者业务具有协同性,永旺汽车收购锐而简金属可以通过业务整合丰富产品线、拓展下游客户渠道、增加业绩规模,基于上述原因,永旺汽车与转让方协商一致,拟受让锐而简金属股权。

2020年12月31日,周国库、锐而简国际与永旺汽车签署了《股权转让协议》,约定周国库及锐而简国际将持有的锐而简金属100%股权转让给永旺汽车,锐而简金属变更为永旺汽车的全资子公司。本次股权转让的价格经转让方与受让方充分协商,以锐而简金属净资产评估价值为参考,确定为700万元人民币。其中周国库所持73%锐而简金属股权(其中含7名公司中高层管理人员委托持有的67%股权)对应的转让价款为511万元,锐而简国际所持27%锐而简金属股权对应的转让价款为189万元。永旺汽车已于2020年12月31日、2021年1月6日分次向转让方支付完毕全部股权转让款。锐而简金属已于2021年1月19日办理完成相应的工商变更登记。

报告期内,上海汽配向永旺汽车(含锐而简金属)采购的阀芯、阀座主要为高压加注阀座、低压加注阀座、压力传感器座和压力开关座等。报告期各期,公司向永旺汽车采购金额分别为1,940.19万元、2,046.21万元和2,200.43万元。

报告期各期,上海汽配向永旺汽车采购高压加注阀座平均单价分别为1.53、1.58、1.64;公司其他供应商向采购高压加注阀座平均单价分别为1.46、1.81、2.08。报告期各期,上海汽配向永旺汽车采购低压加注阀座平均单价分别为1.19、1.16、1.18;公司其他供应商向采购低压加注阀座平均单价分别为1.16、1.17、1.29。可以看出,2020年,上海汽配向永旺汽车采购高压加注阀座、低压加注阀座平均单价均高于其他供应商,而当永旺汽车收购锐而简国际后的2021年和2022年,上海汽配向永旺汽车采购高压加注阀座、低压加注阀座平均单价便明显于其他供应商。试问,上海汽配与永旺汽车交易价格是否公允,这其中是否存在永旺汽车为上海汽配承担成本的情形呢?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。