科强股份IPO | 控股股东未被认定关联关系存疑,或有意“躲避”核查.docx

中沪网了解到,北京证券交易所上市审核委员会定于2023年7月21日上午9时召开2023年第37次审议会议,皆是将审议江苏科强新材料股份有限公司(以下简称“科强股份”)的首发事项。

据悉,科强股份从事高性能特种橡胶制品的研发、生产和销售;主要产品有硅胶板、车辆贯通道棚布、橡胶密封制品等,主要应用于于光伏、轨道交通设备、石油石化、钢铁冶金等多个细分领域。

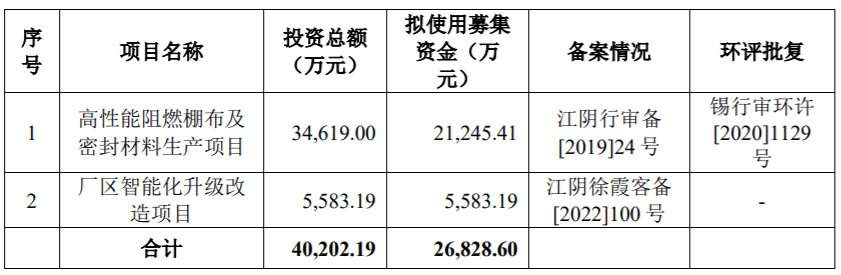

招股书显示,科强股份本次拟公开募资26,828.60万元,募资金额将用于高性能阻燃棚布及密封材料生产项目和厂区智能化升级改造项目。

(截图来源于科强股份招股书)

(截图来源于科强股份招股书)

通过查阅相关资料,中沪网发现科强股份存在以下问题,与今创集团和欧特美之间的交易未被认定关联交易,或有意“躲避”核查;原材料价格大幅上升,销售价格不升反降,经营能力存疑;信披失真,与关联方或存同业竞争。

与今创集团和欧特美之间的交易未被认定关联交易,或有意“躲避”核查

根据《公司法》第216条规定公司控股股东、实际控制人、董事、监事、高管与其直接或者间接控制的企业之间的关系,以及其他可能导致公司利益转移的其他关系均属于关联关系。

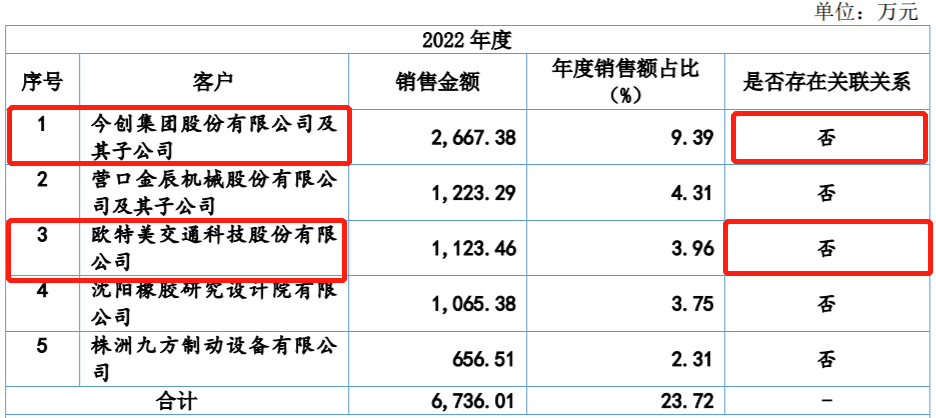

招股书显示,今创集团和欧特美分别持有科强股份424.00万股,占比分别为4.24%,且两名股东均为报告期内出资入股。

资料显示,2020年8月26日,科强股份召开2020年第二次临时股东大会,审议通过了《关于增加公司注册资本的议案》,同意公司增加注册资本424.00万元,公司注册资本由9,000.00万元增加至9,424.00万元,本次新增股份由今创集团股份有限公司出资2,700.00万元以6.37元/股的价格认购,其中增加注册资本424.00万元,剩余2,276.00万元计入资本公积;2021年6月10日,科强股份召开2021年第一次临时股东大会,审议通过了《关于增加公司注册资本的议案》,同意吸收欧特美交通科技股份有限公司为公司新股东,并将公司股份总数由9,424万股增加至9,848万股,新增的424万股以6.79元/股的价格由欧特美交通科技股份有限公司以人民币2,880.00万元认购,其中424.00万元计入注册资本,剩余2,456.00万元计入资本公积。

招股书显示,报告期内,今创集团分别为科强股份第二、第一和第一大客户,交易金额分别为2,191.67万元、2,721.79万元和2,667.38万元;欧特美分别为科强股份第一、第三和第三大客户,交易金额分别为2,347.87万元、1,176.86万元和1,123.46万元。

值得关注的是,报告期内,今创集团向科强股份采购硅胶/芳纶棚布采购数量分别为5.95万财务平方、7.68万财务平方和9.33万财务平方,交易金额分别为1,184.73万元、1,490.97万元和1,739.83万元,单价分别为199.26元/财务平方、194.23元/财务平方、186.42元/财务平方,然而其他客户平均价格分别为172.73元/财务平方、169.82元/财务平方和177.48元/财务平方,今创集团与其他客户平均价格差异率分别为15.36%、14.38%和5.04%;欧特美向科强股份采购海帕龙/聚酯棚布数量分别为16.43万财务平方、5.87万财务平方、8.14万财务平方,交易金额分别为1,040.99万元、402.51万元和597.38万元,平均价格为63.36元/财务平方、68.57元/财务平方和73.36元/财务平方,其他客户平均价格分别为76.08元/财务平方、77.72元/财务平方和80.26元/财务平方,欧特美与其他客户平均价格差异率分别为-16.72%、-11.77%和-8.60%;科强股份与今创集团和欧特美的交易价格和其他客户存在较大差异,是否存在特殊约定或利益输送呢?

此外,科强股份还与今创集团存在联合研发项目,招股书显示,2020年12月,合作项目为轨道列车用铝蜂窝注胶隔音材料开发,主要研发内容为今创集团提供相关技术资料,由科强股份对轨道列车地板隔音注胶降噪新材料进行开发,使其满足今创集团所要求的相关技术指标,成果归属情况为合作研究过程中形成的知识产权归今创集团所有,未经今创集团同意不得向同行提供类似产品和信息;招股书显示,科强股份与今创集团合作研发合同,未约定结算方式和合同期限,由于该项目存在较高技术难度,根据客户应用需求、技术资料等提供情况,目前尚未全面开展该项目的研发工作,科强股份对该项目尚未发生研发投入;值得关注的是,技术资料由今创集团提供,研发由科强股份进行,成果归属情况为知识产权归今创集团所有;结算方式和合同期限未做约定;约定的公平性存疑,科强股份是否存在通过研发向今创集团进行利益输送呢?

(截图来源于科强股份招股书)

(截图来源于科强股份招股书)

通过查询招股书,在相关信息披露上,今创集团和欧特美未被认定关联关系,是否有意“躲避”核查。

原材料价格大幅上升,销售价格不升反降,经营能力存疑

科强股份主要原材料为橡胶(主要是硅橡胶、海帕龙、丁腈橡胶、氟橡胶及其他合成橡胶)和工业用布(芳纶布、聚酯布及其他工业用布)等;报告期内,原材料系公司生产成本的主要构成部分,占比达到70%左右;硅橡胶是科强股份采购金额最大的原材料,2020年、2021年和2022年,硅橡胶采购量分别为1,476.22吨、1,724.34吨和1,997.06吨,采购金额分别为3,755.98万元、5,061.88万元和4,245.36万元;2021年,公司对外采购硅橡胶的平均价格较上年同比上涨了15.38%;2022年,公司对外采购硅橡胶的平均价格较上年同比下降了27.58%,各期单价分别为25.44元/kg、29.36元/kg和21.26元/kg,单价变动幅度-3.71%、15.38%和-27.58%。

科强股份主营业务收入分别为23,935.05万元、27,002.87万元和27,478.65万元,2020年度、2021年度和2022年度,公司综合毛利率分别为41.27%、34.82%和37.27%;其中硅胶板9,467.46、10,296.76、10,900.26,占比39.55%、38.13%、39.67%,单位售价103.48、93.74、92.84,变动比例-7.39%、-9.41%、-0.96%。

值得关注的是,其中2021年,硅橡胶采购单价较2020年上升15.38%,而其硅胶板2021年的销售价格较2020年却下降9.41%,价格变动的合理性存疑,是否存在低价竞争获取业务增长,又或者因为经营能力有限,对市场把握不准确,导致上期原材料及相关采购合同挤压,导致低价销售呢?

招股书显示,2020年末、2021年末和2022年末,科强股份存货余额分别为5,278.44万元、5,666.99万元和8,686.40万元,所计提的存货跌价准备分别为573.60万元、679.14万元和790.86万元,占存货余额的比例分别为10.87%、11.98%和9.10%;值得关注的是同行存货跌价准备计提比例分别为1.78%、1.36%和1.27%,科强股份明显远远高于同行平均水平,同时,科强股份的存货周转率分别为3.18次、3.75次和2.77次,低于同行平均的3.54、4.51和5.47;综上,在公司存货管理上,科强股份弱于同行平均水平,对其市场经营有较大影响。

除了存货管理,科强股份的应收账款管理也不及同行,招股书显示,2020年末、2021年末和2022年末,应收账款余额分别为16,205.21万元、19,342.57万元和16,950.79万元,计提应收账款坏账准备2,287.01万元、2,510.69万元和2,532.10万元;报告期各期末,应收账款账面金额占公司净资产的比例分别为40.21%、40.31%和32.75%,占公司营业收入的比例分别为66.23%、69.37%和59.70%,应收账款规模较大。

除了应收账款规模较大外,科强股份的应收账款坏账准备计提比例以及存货周转率均不及同行,并且期末应收账款的期后回款比例存在持续下滑的情况;招股书显示,科强股份的应收账款计提比例分别为14.11%、12.98%和14.94%,各期均高于同行平均的12.21%、11.02%和11.32%;科强股份的应收账款周转率分别为1.77、1.81和1.82,各期也都低于同行平均的2.34、2.77和2.85;此外,截至2023年4月30日,科强股份报告期各期末应收账款的期后回款比例分别为90.03%、81.19%和28.01%,存在持续下滑的情况;由此可见,科强股份的应收账款管理存在问题,并且应收账款的质量在下降。

信披失真,与关联方或存同业竞争

招股书显示,广鑫机械为实际控制人周明控制的企业,股东构成为周明54.00%、金刚26.00%和沈建东20.00%,除实际控制人周明外,金刚任科强股份董事、副总经理,沈建东任科强股份董事、副总经理、技术质量中心负责人;招股书显示,除将土地和厂房对外租赁外,未实际经营任何其他业务,实际控制人周明已出具书面承诺,广鑫机械不会经营任何与科强股份现有业务相同或相似的业务。

然而工商资料显示,广鑫机械在2017年与淮安市建工尼龙制品有限公司(以下简称“建工尼龙”)和江阴信谊锻造有限公司(以下简称“信谊锻造”)发生过买卖合同的诉讼纠纷,这与招股书披露的广鑫机械“除将土地和厂房对外租赁外,未实际经营任何其他业务”存在失真的情况;此外通过查阅工商资料,建工尼龙是一家以从事橡胶和塑料制品业为主的企业,这与科强股份主营业务相关。

(截图来源于天眼查)

(截图来源于天眼查)

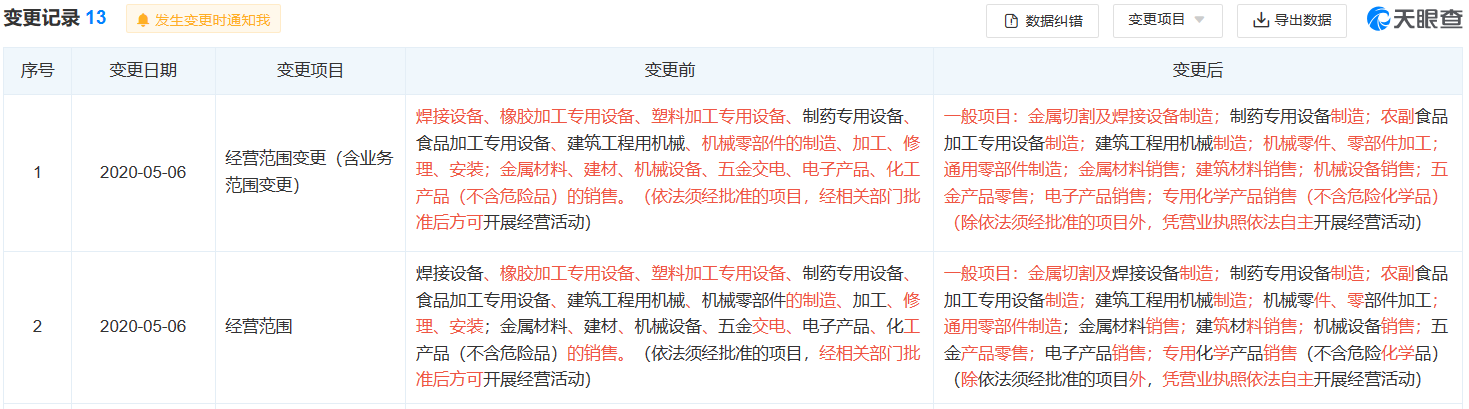

除上述内容外,报告起初,广鑫机械主营业务发生了变更,具体情况为工商资料显示,2020年5月6日,江阴市广鑫机械有限公司(以下简称“广鑫机械”)将一般项目为“焊接设备、橡胶加工专用设备、塑料加工专用设备、制药专用设备、食品加工专用设备、建筑工程用机械、机械零部件的制造、加工、修理、安装;金属材料、建材、机械设备、五金交电、电子产品、化工产品(不含危险品)的销售。(依法须经批准的项目,经相关部门批准后方可开展经营活动)”,变更为“金属切割及焊接设备制造;制药专用设备制造;农副食品加工专用设备制造;建筑工程用机械制造;机械零件、零部件加工;通用零部件制造;金属材料销售;建筑材料销售;机械设备销售;五金产品零售;电子产品销售;专用化学产品销售(不含危险化学品)(除依法须经批准的项目外,凭营业执照依法自主开展经营活动)”,值得关注的是此次变更主要去掉了与科强股份业务相关的“橡胶加工专用设备、塑料加工专用设备的制造、加工、修理、安装”。

(截图来源于天眼查)

(截图来源于天眼查)

综上,科强股份在关于广鑫机械的业务描述或存在违背事实的情况;广鑫机械在科强股份报告起初变更主营业务有“此地无银三百两”的嫌疑,或与科强股份构成同业竞争。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。