宏石激光IPO | 业绩大幅下滑,独立董事在竞争对手任职,或难勤勉尽责

中沪网了解到,深交所上市审核委员会定于2023年8月3日召开2023年第59次上市审核委员会审议会议,届时将审议广东宏石激光技术股份有限公司(以下简称“宏石激光”)的首发事项。

据悉,宏石激光从事激光切割设备的研发、生产和销售业务,主要产品包括平面光纤激光切割机、专业光纤激光切管机、板管光纤激光切割机等。

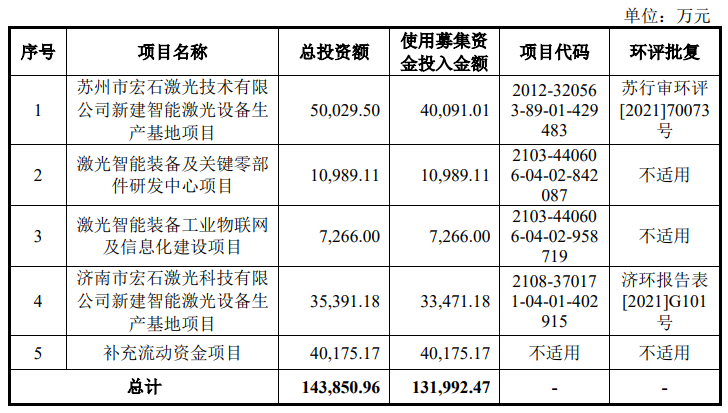

招股书显示,宏石激光本次拟募集资金131,992.47万元,募集资金扣除本次发行费用后将分别用于苏州市宏石激光技术有限公司新建智能激光设备生产基地项目、激光智能装备及关键零部件研发中心项目、激光智能装备工业物联网及信息化建设项目、济南市宏石激光科技有限公司新建智能激光设备生产基地项目、补充流动资金项目。

(截图来源于宏石激光招股书)

(截图来源于宏石激光招股书)

中沪网查阅相关资料后,发现宏石激光存在以下问题,对大客户收入大幅减少导致业绩下滑,毛利率变动异于同行;独立董事在竞争对手任职,或难勤勉尽责;同一客户销售金额前后矛盾,信披质量或“打折”。

对大客户收入大幅减少导致业绩下滑,毛利率变动异于同行

据招股书财务数据显示,2020年、2021年、2022年(以下简称“报告期”),宏石激光实现营业收入分别为178,672.67万元、236,390.33万元、195,666.67万元;同期归属于母公司所有者的净利润分别为7,995.41万元、26,195.13万元、23,215.13万元;同期扣除非经常性损益后归属于母公司所有者的净利润分别为7,159.32万元、24,540.36万元、22,546.68万元。

2022年度,宏石激光营业收入和利润双双出现下滑,其中营业收入较去年同期下降17.23%;归属于母公司股东的净利润较去年同期下降11.38%;扣除非经常性损益后归属于母公司股东的净利润较去年同期下降8.12%。

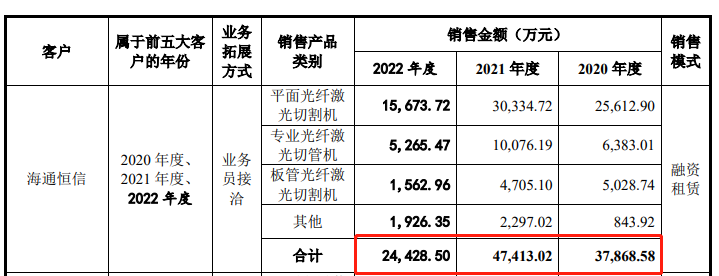

宏石激光2022年度业绩出现这与其公司对大客户销售金额出现大幅下降有着较大的联系。海通恒信国际融资租赁股份有限公司(以下简称“海通恒信”)一直为宏石激光的第一大客户,报告期各期,公司对海通恒信的销售金额分别为37,868.58万元、47,413.02万元、24,428.50万元,占当期营业收入的比例分别为21.19%、20.06%、12.48%。2022年,公司对海通恒信的销售金额大幅减少,较2021年减少了22,984.52万元,同比下滑48.48%。和平安国际融资租赁有限公司(以下简称“平安国际”)系宏石激光2020和2021年第二大客户,2022年第三大客户,报告期各期,公司对平安国际的销售金额分别为18,826.46万元、25,847.56万元、5,449.54万元,占当期营业收入的比例分别为10.54%、10.93%、2.79%,2022年,公司对平安国际的销售金额也是大幅减少,较2021年减少了20,389.02万元,同比下滑78.92%。

2022年,公司对海通恒信和平安国际的销售金额合计较2021年减少43,373.54万元,而公司2022年营业收入较2021年减少40,725.66万元,所以公司2022年业绩下滑就是因为公司对大客户海通恒信和平安国际的销售金额大幅减少所致,这也间接说明公司对海通恒信和平安国际存在一定的依赖。

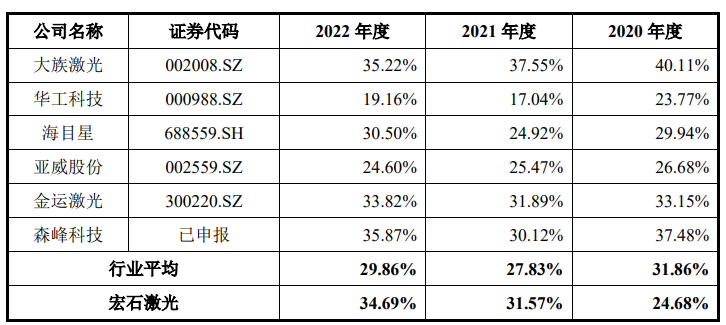

报告期各期,宏石激光综合毛利率分别为24.68%、31.57%和34.69%,呈上升趋势。值得注意的是,报告期各期,同行业可比公司综合毛利率均值分别为31.86%、27.83%、29.86%,总体呈现下降的趋势,与宏石激光综合毛利率变动方向截然相反,这是否合理呢?

(截图来源于宏石激光招股书)

(截图来源于宏石激光招股书)

独立董事在竞争对手任职,或难勤勉尽责

张庆茂现担任宏石激光独立董事,据招股书张庆茂简历显示,2020年11月至今,张庆茂目前还兼任广州华仁亿和特种光纤科技有限公司董事、深圳市联赢激光股份有限公司(以下简称“联赢激光”)独立董事。

宏石激光系一家国内领先的精密激光焊接设备及自动化解决方案供应商,专业从事精密激光焊接机及激光焊接自动化成套设备的研发、生产、销售。公司主要产品为激光焊接自动化成套设备和激光器及激光焊接机,公司产品广泛应用于动力电池、汽车制造、五金家电、消费电子、光通讯等制造业领域。

据招股书显示,宏石激光的主营业务按产品分类包括平面光纤激光切割机、专业光纤激光切割机、板管光纤激光切割机、其他设备,其客户遍布于精密器械、汽车配件、厨卫五金、电子电气、智能家居等诸多领域。

从上来看,宏石激光与联赢激光同属激光加工设备行业,而双方产品均在应用领域也存在重叠,因此宏石激光与联赢激光属于同行业竞争关系。

需要指出的是,据证监发[2001]102号文件,独立董事应当独立履行职责,不受上市公司主要股东、实际控制人、或者其他与上市公司存在利害关系的单位或个人的影响。

而联赢激光系宏石激光主要产品竞争对手之一。在业务上与联赢激光存在竞争关系,而宏石激光现任独立董事张庆茂同时任职于联赢激光,其中对张庆茂独立履行职责的影响几何?张庆茂作为宏石激光独立董事或难保持“独立”。

同一客户销售金额前后矛盾,信披质量或“打折”

报告期内,宏石激光直接客户包括融资租赁公司、进出口代理公司、直接经销商/贸易商、直接终端客户,其中融资租赁公司的下游客户均为终端客户,进出口代理公司的下游客户包括终端客户、经销商/贸易商客户。报告期内,公司主要融资租赁公司客户为海通恒信和平安国际,合计收入占同类收入约60%以上。

据招股书“主要融资租赁公司的具体情况”处显示,报告期各期,宏石激光对海通恒信的销售金额分别为37,782.00万元、47,296.89万元、24,358.79万元。

(截图来源于宏石激光招股书)

(截图来源于宏石激光招股书)

(截图来源于宏石激光招股书)

(截图来源于宏石激光招股书)

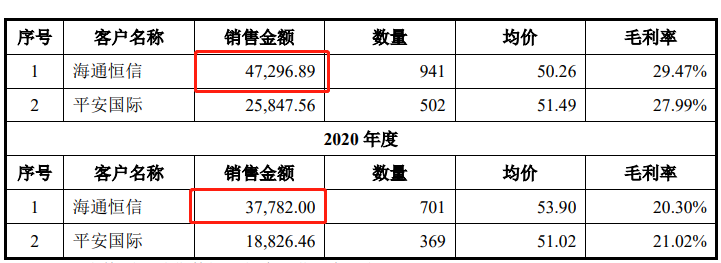

而据招股书“前五大客户的销售情况”处显示,报告期各期,公司对海通恒信的销售金额分别为37,868.58万元、47,413.02万元、24,428.50万元,这分别于招股书“主要融资租赁公司的具体情况”处披露的销售金额存在86.58万元、116.13万元、69.71万元的差异额。

(截图来源于宏石激光招股书)

(截图来源于宏石激光招股书)

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。