风电供应商威力传动即将上市,利润持续下滑,资产负债率居高不下

中沪网了解到,银川威力传动技术股份有限公司(以下简称“威力传动”)目前已完成申购,即将登陆创业板,威力传动本次公开发行股票总数为1,809.60万股,发行价格为35.41元/股,募集资金总额为6.41亿元。

据悉,威力传动主营业务为风电专用减速器研发、生产和销售,主要产品包括风电偏航减速器、风电变桨减速器,致力于为新能源产业提供精密传动解决方案。

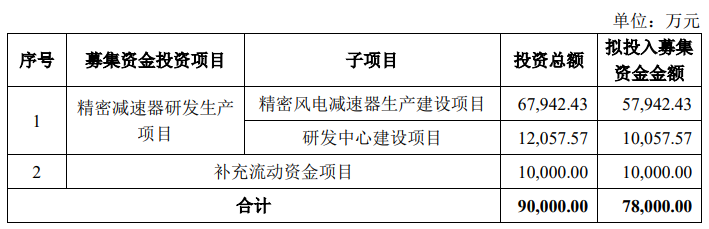

据招股书显示,威力传动本次拟募集资金78,000.00万元,募集资金扣除本次发行费用后将用于公司精密减速器研发生产项目(包括精密风电减速器生产建设项目和研发中心建设项目)和补充流动资金项目。

(截图来源于威力传动招股书)

(截图来源于威力传动招股书)

从上来看,威力传动本次实际募集资金总额比拟募集资金总额少了1.39亿元,可见资本市场投资者对威力传动并不怎么看好,这究竟是何原因呢?中沪网查阅相关资料后,发现威力传动存在以下问题,“抢装潮”后业绩“变脸”,利润持续下滑,资产负债率居高不下;供应商之间或互相存在关联;因资金占用和违规关联交易遭自律监管措施,内部经营混乱。

“抢装潮”后业绩“变脸”,利润持续下滑,资产负债率居高不下

2018年以来,国家风电相关产业政策密集出台,风电平价上网日益临近,相关政策通过降低风电上网指导价、竞争性配置风电资源等方式,推动风电平价上网及风电资源配置。同时,根据国家发改委《关于完善风电上网电价政策的通知》(发改价格[2019]882号)(以下简称《通知》)规定:对于陆上风电项目,2018年底之前核准且2020年底前仍未完成并网的,2019年至2020年核准且2021年底前仍未完成并网的,以及2021年后新核准的陆上风电项目全面实现平价上网,国家均不再补贴;对于海上风电项目,2018年底之前核准且在2021年底前全部机组完成并网的,执行核准时的上网电价,2022年及以后全部机组完成并网的,执行并网年份的指导价。《通知》发布后,我国风电平价上网窗口时间明确,为了使相应风电项目在规定时间内实现并网以享受补贴电价,相关企业开始进行项目抢装建设,风电行业出现“抢装潮”,风电新增装机容量快速增长。

威力传动主要产品为风电偏航减速器、风电变桨减速器,主要应用于下游风电行业。受风电行业出现“抢装潮”影响,公司2020年和2022年业绩出现大幅增长。据招股书财务数据显示,2020年、2021年、2022年(以下简称“报告期”),公司营业收入分别为49,668.38万元、63,935.08万元和61,906.36万元;同期扣除非经常性损益后归属于公司普通股股东的净利润分别为7,623.83万元、5,534.18万元、5,224.83万元。

报告期各期,威力传动营业收入较上年同期同比变化438.21%、28.72%、3.17%;扣除非经常性损益后归属于公司普通股股东的净利润较上年同期同比变化1,605.82%、-27.41%、-5.59%。从营业收入来看,公司营业收入增长幅度明显下降,并且在“抢装潮”结束后的2022年还出现下滑的情形;从扣除非经常性损益后归属于公司普通股股东的净利润来看,公司在2020实现大幅增长后便开始迅速“变脸”,2021年和2022年接连出现下滑的情形。

而随着“抢装潮”过后供求关系缓和,主营业务毛利率也是逐年下降,报告期各期,公司主营业务毛利率分别为28.30%、24.41%和22.92%。

另外,报告期各期,威力传动经营活动产生的现金流量净额分别为1,564.36万元、1,489.71万元、624.38万元,公司经营活动产生的现金流量净额远远低于当期扣除非经常性损益后归属于公司普通股股东的净利润,可见公司现金流表现紧缺。

另外,报告期各期末,威力传动短期借款余额分别为3,604.77万元、5,388.31万元和14,084.41万元;长期借款余额分别为500.00万元、4,315.15万元和18,544.32万元,公司短期和长期借款逐年快速增长,偿债压力较大。报告期各期末,公司合并口径资产负债率分别为75.03%、70.53%和73.00%,母公司口径资产负债率分别为76.40%、70.92%和73.46%,公司资产负债率一直居高不下。

供应商之间或互相存在关联

山东亿和机械装备有限公司(以下简称“山东亿和”)为威力传动2019年度新增供应商,2020年后为威力传动第一大铸件供应商。报告期各期,公司对山东亿和采购金额分别为3,425.12万元、1,586.26万元、92.84万元。2022年以来,威力传动与山东亿和中止合作,对其采购金额大幅减少。

宁夏恒星源机械设备有限公司(以下简称“宁夏恒星源”,现改名为:宁夏小鹰机械设备有限公司)成立于2019年8月9日,系专门为山东亿和配套提供粗加工服务。威力传动按照不含粗加工费的价格向山东亿和采购铸件毛坯,约定山东亿和将铸件毛坯运送到宁夏恒星源,由宁夏恒星源完成粗加工后自行运送至威力传动,威力传动以威力传动与山东亿和框架协议和采购订单中约定的粗加工费为基础与宁夏恒星源协商确定粗加工单价并签订业务合同,向宁夏恒星源采购外协服务,支付外协费用。值得注意的是,宁夏恒星源实际控制人丁晓丽系山东亿和销售副总李星的配偶,而李星又为山东亿和对接威力传动对接的销售人员。

还需注意的是,现场督导发现,宁夏恒星源与威力传动的业务往来原始单据缺失,实际业务开展情况不明。威力传动提供的与山东亿和签订的采购协议中明确显示已包含粗加工费,但威力传动未归档供应商送货单和物流单据,未在ERP系统中对经过粗加工的铸件进行区分入库,且相关外协加工过程中的原始单据未归档保存。试问威力传动内部管理是否存在较大漏洞。

另外,报告期内,山东亿和作为威力传动新增主要铸件供应商,对山东亿和铸件的采购单价较同期威力传动不同供应商相同型号铸件的采购单价要低出不少,2020年,山东亿和的采购单价较可比供应商平均低29.80%,这是否合理?

枣庄五瑞机械科技有限公司(以下简称“枣庄五瑞”)系威力传动其他铸件供应商同时也系外协加工服务供应商。需注意的是,枣庄五瑞与宁夏恒星源之间却在联系,公开资料显示,枣庄五瑞监事就是宁夏恒星源的实际控制人丁晓丽,那么枣庄五瑞与山东亿和之间是否也存在关联呢?

因资金占用和违规关联交易遭自律监管措施,内部经营混乱

威力传动曾在新三板挂牌,挂牌期间曾因为资金占用和违规关联交易受到全国股转系统自律监管措施。

2018年至2020年间,威力传动实际控制人李想以借款方式占用公司资金,日最高占用余额分别为24.48万元、165.63万元和243.03万元。2021年5月,威力传动补充披露上述事项。

2019年至2020年间,威力传动原监事姬鹏飞拆借公司资金,涉及金额分别为109.80万元和662.74万元。公司未及时履行审议程序,后于2021年5月补充审议并披露。姬鹏飞拆借威力传动资金的主要流向为:取现170万元、证券资金账户236.67万元、威力传动包装木箱供应商宁夏卓稳包装技术有限公司(以下简称“卓稳包装”)247万元。

工商信息显示,卓稳包装由姬鹏飞的配偶张迪100%持股,2019年12月31日成立。2020年-2021年威力传动向卓稳包装采购额分别为282.32万元、76.56万元,威力传动是卓稳包装的唯一客户,卓稳包装是否专门为威力传动设立,威力传动与卓稳包装交易定价是否公允?

2020年,威力传动关联方卓稳包装与公司发生包装箱采购交易,合计金额282.32万元。公司未及时履行审议程序,后于2021年5月补充审议并披露。

2021年6月15日,股转公司公司监管一部出具《关于对银川威力传动技术股份有限公司及相关责任主体的采取口头警示送达的通知》(公司监管一部发〔2021〕监管385号),因前述资金占用及违规关联交易的情形,股转公司公司监管一部委托威力传动主办券商开源证券股份有限公司向威力传动、李想、李阿波、李娜、甘倍仪转达口头警示的自律监管措施。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。