并行科技IPO | “独董不独”或难勤勉尽责,董事、高管履历“玩穿越”

中沪网了解到,北交所上市委员会定于2023年8月8日上午9时召开2023年第40次审议会议,届时将审议北京并行科技股份有限公司(以下简称“并行科技”)的上会申请。

据悉,并行科技是国内超算云服务和算力运营服务提供商,聚焦应用真实运行性能,致力于为用户提供全面、安全、易用、高性价比的超算云服务。公司主要服务包括并行通用超算云、并行行业云、并行AI云等。同时,公司为用户提供超算软件及技术服务、超算云系统集成、超算会议及其他服务,打造超算云服务生态闭环,全方位服务用户。

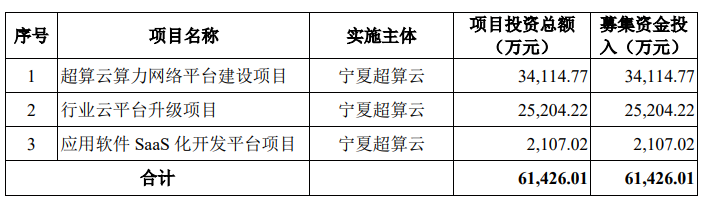

据招股书显示,并行科技本次拟募集资金61,426.01万元,募集资金扣除本次发行费用后将分别用于公司超算云算力网络平台建设项目、行业云平台升级项目和应用软件SaaS化开发平台项目。

(截图来源于并行科技招股书)

(截图来源于并行科技招股书)

据招股书财务数据显示,2020年度、2021年度和2022年度(以下简称“报告期”),并行科技实现营业收入分别为12,260.33万元、22,009.99万元和31,277.70万元;同期净利润分别为-3,157.29万元、-8,153.74万元及-11,219.51万元,报告期内,公司营业收入虽在不断增长,但是依旧尚未实现盈利,一直处于持续亏损的状态,截至2022年12月31日,并行科技未分配利润金额为-39,473.56万元,存在累计未弥补亏损。

中沪网查阅相关资料后,发现并行科技存在以下问题,“独董不独”身兼8家公司独立董事,或难勤勉尽责;董事、高管履历“玩穿越”上瘾,信披存漏洞;挂牌期间还接连因信披违规被自律监管措施。

“独董不独”身兼8家公司独立董事,或难勤勉尽责

根据北交所《独董指引》,独立董事应当独立履行职责,不受上市公司主要股东、实际控制人或者其他与上市公司存在利害关系的单位或个人的影响。独立董事提名人在提名候选人时,除遵守《培训工作指引》第四条至第十一条的规定外,还应当重点关注独立董事候选人是否存在同时在超过五家公司担任董事、监事或高级管理人员的情形。而独立董事候选人存在上述情形的,其提名人应当披露具体情形、仍提名该候选人的理由、是否对上市公司规范运作和公司治理产生影响及应对措施。

李晓静现担任并行科技独立董事,据招股书显示,李晓静目前还兼任新兴河北冶金资源有限公司、北京三兴汽车有限公司、中投(天津)智能管道股份有限公司(以下简称“中投股份”)、西安国水风电设备股份有限公司、北京康乐卫士生物技术股份有限公司(以下简称“康乐卫士”)、北京金橙子科技股份有限公司(以下简称“金橙子”)、北京华晟经世信息技术股份有限公司(以下简称“华晟经世”)独立董事。

也就是说,李晓静同时在8家公司同时担任独立董事。其中,康乐卫士、金橙子为A股上市公司,中投股份和华晟经世为新三板上市公司,中投股份目前已终止挂牌。另外,李晓静还为北京科技大学经济管理学院教师。一边在8家公司担任独立董事,另一边还在国内高等学府担任教师,杨李晓静能否有足够的时间和精力有效履行独立董事的职责呢?不得而知?

董事、高管履历“玩穿越”上瘾,信披存漏洞

据招股书显示,陈健、贺玲夫妇为并行科技共同实际控制人,本次发行前,陈健直接持有并行科技16.33%的股份,贺玲直接持有并行科技5.11%的股份,两人通过持股平台鼎健投资、嘉健投资、弘健投资、信健投资、汇健科技间接控制并行科技16.51%的股权,合计控制并行科技37.96%的股权。陈健自2016年1月至今担任公司董事长兼总经理,贺玲自2016年1月至今担任公司董事兼副总经理,两人负责公司的日常生产经营活动,能对公司的重大经营决策、人事任免等方面产生重大影响

需注意的是,本次发行完成后,若本次拟发行的10,000,000股(含本数,未考虑超额配售选择权的情况下)股份全部发行完毕,陈健、贺玲夫妇合计控制公司的表决权比例变更为31.27%,若本次拟发行的11,500,000股(全额行使本次股票发行的超额配售选择权的情况下)股份全部发行完毕,陈健、贺玲夫妇合计控制公司的表决权比例变更为30.46%。本次发行完成后,陈健、贺玲夫妇对公司的控制力减弱,可能对公司的经营战略和稳定发展造成不利影响。

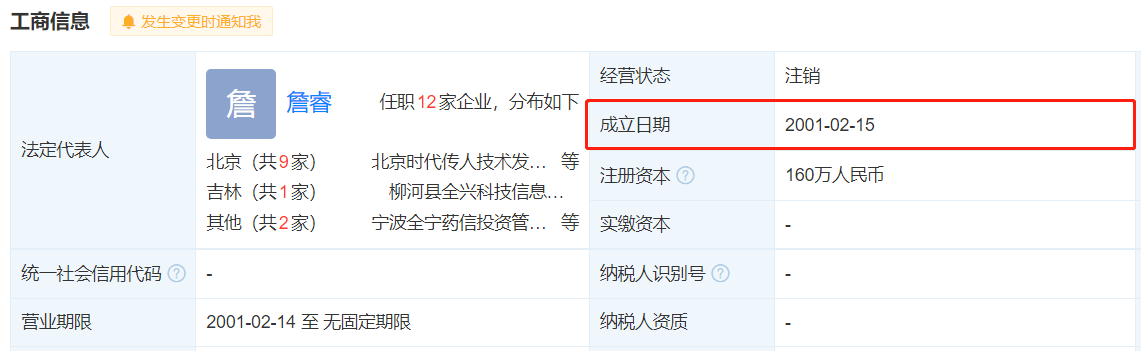

另外,据招股书贺玲简历显示,2000年3月至2003年4月,贺玲曾就职于北京世纪传人新技术发展有限公司(以下简称“世纪传人”),历任培训师、项目经理;2003年7月至2005年6月,就职于北京回归线新技术有限公司,历任项目经理、副总经理;2005年7月至2009年1月,就职于北京东方尚智教育科技有限公司(以下简称“东方尚智”),任副总经理。

而据世纪传人工商信息显示,世纪传人成立于2001年2月15日,这比贺玲开始担任世纪传人培训师的时间足足晚了1年;而据东方尚智工商信息显示,东方尚智成立于2006年7月21日,这又比贺玲开始担任东方尚智副总经理的时间晚了1年,这显然是不符合实际的。

(截图来源于世纪传人工商信息)

(截图来源于世纪传人工商信息)

(截图来源于东方尚智工商信息)

(截图来源于东方尚智工商信息)

对此,有相关专业人士表示,企业实际控制人的履历确实非常重要,因为高管前后不一的履历可能会让市场怀疑企业的诚信程度。因此无论如何,企业对于披露的任何信息都应更严谨。值得一提的是,招股书对董事、监事以及高级管理人员当中除贺玲简历存在上述虚假陈述以外,其董事刘海超以及曾董事会秘书现财务总监杨爱红也存在同样的问题。

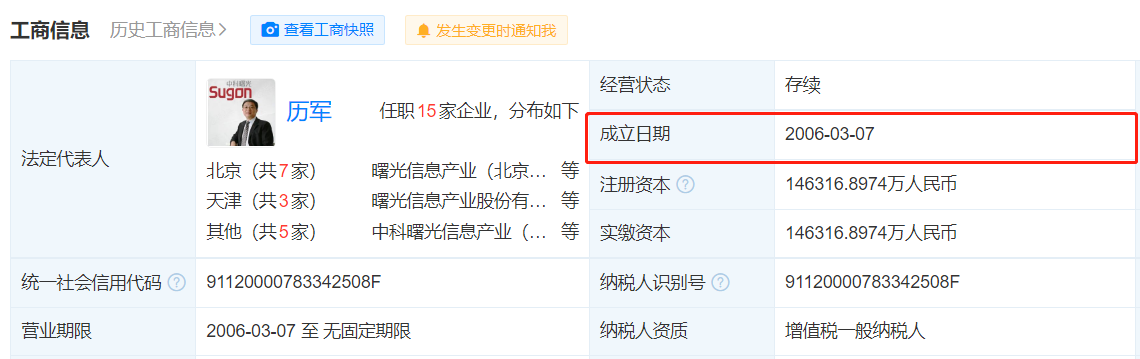

据招股书刘海超简历显示,2000年12月至2001年11月,刘海超曾就职于曙光信息产业股份有限公司(以下简称“曙光信息”)大型计算机事业部,任销售员。而据曙光信息工商信息显示,曙光信息成立于2006年3月7日,这比刘海超开始担任曙光信息销售员的时间晚了5年多。

(截图来源于曙光信息工商信息)

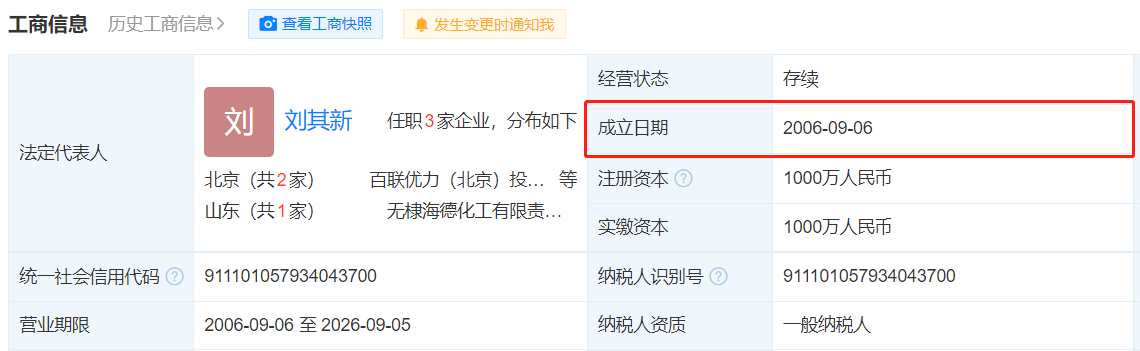

据招股书杨爱红简历显示,2003年11月至2015年8月,杨爱红曾就职于北京创新乐知信息技术有限公司(以下简称“创新乐知”),任财务总监。而据创新乐知工商信息显示,创新乐知成立于2006年9月6日,这比杨爱红开始担任创新乐知财务总监的时间晚了差不多3年之多。

(截图来源于创新乐知工商信息)

(截图来源于创新乐知工商信息)

挂牌期间接连因信披违规被自律监管措施

2016年10月10日,并行科技曾在新三板挂牌,自2020年8月3日起进入创新层。值得一提的是,在新三板挂牌期间,接连因信息披露违规而被自律监管措施

2020年6月8日,并行科技更正披露了2017年至2018年年度报告,对定期报告中涉及的会计差错更正事项做出说明。公司调整前期收入确认、开发支出费用化与资本化、坏账计提范围及比例等,对2017年至2018年财务数据进行了追溯调整。2020年7月10日,全国股转公司出具《全国中小企业股份转让系统关于对北京并行科技股份有限公司及相关责任主体采取自律监管措施的决定》,认为公司上述行为违反了《全国中小企业股份转让系统挂牌公司信息披露规则》相关规定,构成信息披露违规,对并行科技、时任董事长陈健、财务负责人杨爱红采取出具警示函的自律监管措施。

2022年4月28日,并行科技披露了前期会计差错更正公告,对2019年、2020年的年报、半年报,2020年三季报和2021年半年报的财务数据进行了追溯调整,涉及营业收入、营业成本和销售费用等多个会计科目。2022年6月30日,全国股转公司出具《全国中小企业股份转让系统关于对北京并行科技股份有限公司及相关责任主体采取自律监管措施的决定》,认为公司上述行为又违反了《全国中小企业股份转让系统挂牌公司信息披露规则》相关规定,构成信息披露违规,认为董事长陈健、财务负责人杨爱红违反了《全国中小企业股份转让系统挂牌公司信息披露规则》和《全国中小企业股份转让系统公司治理规则》相关规定,对公司、董事长陈健、财务负责人杨爱红采取出具警示函的自律监管措施。

2022年2月22日,并行科技披露了《申请公开发行股票并在北京证券交易所上市辅导备案公告》,公告在风险提示一节未载明公司的财务指标是否符合《上市规则》第2.1.3条的规定。2022年2月23日,全国股转公司出具《关于对北京并行科技股份有限公司及相关责任主体采取口头警示的送达通知》,认为公司信息披露不完整、不充分,违反了《全国中小企业股份转让系统挂牌公司信息披露规则》相关规定,构成信息披露违规,对并行科技、时任董事长陈健、董事会秘书杨爱红采取出具口头警示的自律监管措施。

除上述之外,因并行科技在挂牌期间未主动披露历史沿革中兴健投资的股权代持行为,2022年5月19日,全国股转公司出具《关于对北京并行科技股份有限公司及相关责任主体采取口头警示的送达通知》,认为上述代持事项违反了《全国中小企业股份转让系统业务规则(试行)》第1.5条、《全国中小企业股份转让系统股票挂牌条件适用基本标准指引(试行)》之“四、股权明晰,股票发行和转让行为合法合规”相关规定,对并行科技、时任董事邰志强采取口头警示的自律监管措施。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。