键邦股份IPO | 业绩持续下滑,研发人员或存虚增,还涉嫌突击申请专利

中沪网了解到,上交所上市审核委员会定于2023年8月7日召开2023年第71次上市审核委员会审议会议,届时将审议山东键邦新材料股份有限公司(以下简称“键邦股份”)的首发事项。

据悉,键邦股份是一家专业从事高分子材料环保助剂研发、生产与销售的高新技术企业,形成了以赛克、钛酸酯、DBM、SBM、乙酰丙酮盐等高分子材料环保助剂为核心的产品体系,产品主要作为稳定剂、催化剂、增塑剂、偶联剂等功能助剂应用于PVC塑料、涂料以及锂电材料等领域。

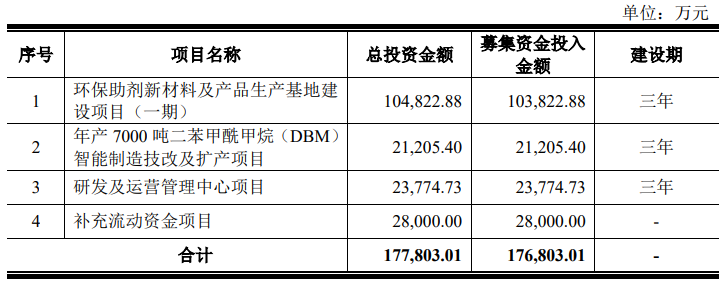

据招股书显示,键邦股份本次拟募集资金17.68亿元,募集资金扣除本次发行费用后将计划分别用于公司环保助剂新材料及产品生产基地建设项目(一期)、年产7000吨二苯甲酰甲烷(DBM)智能制造技改及扩产项目、研发及运营管理中心项目、补充流动资金项目。

(截图来源于键邦股份招股书)

(截图来源于键邦股份招股书)

中沪网查阅相关资料后,发现键邦股份存在以下问题,业绩持续大幅下滑,分红远超募资“补流”金额;关联销售单价远低于第三方,交易公允性或不足;研发人员或存虚增,还涉嫌突击申请专利。

业绩持续大幅下滑,分红远超募资“补流”金额

据招股书财务数据显示,2020年、2021年和2022年(以下简称“报告期”),键邦股份实现营业收入分别为57,573.37万元、104,365.15万元和75,368.65万元;同期归属于母公司所有者的净利润分别为14,535.08万元、32,914.60万元和24,263.80万元;同期扣除非经常性损益后归属于母公司所有者的净利润分别为16,042.98万元、33,455.68万元和23,520.78万元。

2022年,键邦股份营业收入和利润双双出现下滑,其中营业收入同比减少27.78%,归属于母公司所有者的净利润同比减少26.28%,扣除非经常性损益后归属于母公司所有者的净利润同比减少29.70%。

2023年上半年,化工行业景气度不佳,全球能源价格上涨,通胀压力加大,加之国内外经济存在下行压力。键邦股份业绩呈现持续下滑的状态。2023年1-6月,公司营业收入为34,333.37万元,同比减少17.64%;归属于母公司所有者的净利润为9,852.97万元,同比减少31.17%;扣除非经常性损益后归属于母公司所有者的净利润为9,648.99万元,同比减少29.87%。

报告期各期末,键邦股份资产负债率(母公司)分别为37.14%、14.50%、9.18%,逐年下降,而且资产负债率较低。另外,报告期各期末,公司短期借款余额分别为1,100.00万元、0元、0元,报告期内无长期借款,所以截至2022年末,公司无任何短期和长期借款,可以说,公司或并未面临偿债压力,键邦股份本次却募集28,000.00万元的大额资金用于补充流动资金是否合理。

不仅如此,键邦股份账上还存在大额的货币资金。报告期各期末,公司货币资金分别为8,770.58万元、13,872.37万元、18,143.22万元,逐年增长,而公司货币资金主要为银行存款。

更值得一提的是,报告期内,公司年年还保持大额分红,报告期各期,公司现金分红金额分别为6,200.00万元、20,800.00万元、13,000.00万元,报告期内累计分红达40,000.00万元,远远超过键邦股份本次募集资金用于补充流动资金的金额,这不免让人怀疑键邦股份本次上市是否存在“圈钱”的嫌疑。

关联销售单价远低于第三方,交易公允性或不足

广东鑫达新材料科技有限公司(以下简称“广东鑫达”)系键邦股份报告期内曾任监事龙丽梅之配偶林华雄控制的企业,为公司报告期内关联方,目前龙丽梅已不在公司任职,不过本次发行前龙丽梅直接持有键邦股份3.9153%的股份。

广东鑫达主要从事PVC稳定剂研发、生产、销售及相关技术服务,报告期内向键邦股份采购赛克、DBM、乙酰丙酮锌、乙酰丙酮钙。报告期各期,公司对广东鑫达的销售金额分别为2,609.38万元、3,748.41万元、2,171.55万元,占公司当期营业收入的比例分别为4.53%、3.59%、2.88%。

值得注意的是,键邦股份对广东鑫达2021年和2022年销售赛克价格元低于当期平均价格2,040.22元/吨、2,537.24元/吨。对此键邦股份解释说,系由于当期键邦股份赛克产品的外销价格高于内销价格,而即便剔除外销因素后,2021年和2022年键邦股份对广东鑫达销售赛克的价格依旧低于当期内销平均售价的比例分别为4.22%、6.60%,试问,报告期内键邦股份与广东鑫达交易定价是否公允呢?

不仅如此,键邦股份对广东鑫达的信用期也进行了放宽,2022年,键邦股份对广东鑫达的信用期从货到30天付款变更为货到60天付款。

FUNDWEALTHINTERNATIONALLIMITED(以下简称“银康国际”)系键邦股份实际控制人朱剑波之父亲朱伯范控制的企业,系公司关联方。报告期内银康国际曾从事化学品贸易业务,是键邦股份的贸易商客户,2020年向键邦股份采购赛克、钛酸酯,2020年,公司对银康国际的销售金额为1,786.75万元,占公司当期营业收入的的比例3.10%。不过,2020年键邦股份向银康国际销售产品的价格低于同期非关联方外销价格。对此键邦股份解释说,主要原因系银康国际当期向键邦股份采购赛克、钛酸酯数量相对较多,键邦股份对其给予一定的价格优惠。而为消除潜在同业竞争风险,减少关联交易,银康国际2020年11月停止经营,并于2022年4月启动成员自愿清盘程序,目前处于注销公示阶段。

研发人员或存虚增,还涉嫌突击申请专利

报告期各期,键邦股份研发投入分别为2,207.70万元、3,657.92万元和2,892.30万元,占营业收入的比例分别为3.83%、3.50%和3.84%。报告期内,公司开展研发活动能够形成部分可供出售的产品,该部分产品的研发投入金额为1,753.69万元、2,755.29万元和1,868.44万元。而剔除研发形成的可供销售产品成本金额后,报告期各期,公司研发费用分别为454.01万元、902.63万元和1,023.87万元,占当期营业收入的比例分别为0.79%、0.86%、1.36%。而同期同行业可比公司,研发费用占当期营业收入比例的均值分别为3.52%、3.14%、3.67%,公司研发费用占当期营业收入的比例远低于同行业可比公司均值。

报告期各期,公司研发人员薪酬分别为226.74万元、523.62万元、565.21万元,呈逐年增长趋势,对此键邦股份解释说,主要原因公司重视技术与产品的持续研发与创新,逐年增加研发的投入,平均研发人员数量逐年增加,导致研发人员薪酬总额大幅增长。值得注意的是,招股书“研发费用构成及变动分析”列表中显示,报告期各期,公司研发费用中直接人工成本分别为77.66万元、151.42万元、266.79万元,远低于各期研发人员薪酬,是否合理呢,键邦股份研发人员划分是否清晰合理,研发人员是否存在虚增的情形。

截至目前,键邦股份及其子公司已取得39项专利,其中发明专利8项,实用新型专利31项。值得一提的是,上述39项专利均值在2020年和2021年申请取得,键邦股份或在IPO前夕临门突击申请专利。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。