广厦环能IPO | 毛利率大幅度下降,生产对单一外协供应商存依赖

中沪网了解到,北京证券交易所上市委员会定于2023年8月18日上午9时召开2023年第42次审议会议,届时将审议北京广厦环能科技股份有限公司(以下简称:广厦环能)的首发事项。

据悉,广厦环能主要从事高效换热器的研发、设计、制造、销售及服务,为客户提供高效、节能、稳定的传热综合解决方案。公司主要产品包含高通量换热器、高冷凝换热器、波纹管换热器及降膜蒸发器等高效换热器,是炼油及石油化工、现代煤化工、化工新材料等领域大型乙烯装置、催化装置、气分装置、芳烃装置、PDH装置、EO/EG装置、煤制乙二醇装置、MTO装置、DMC装置等装置中的关键设备。

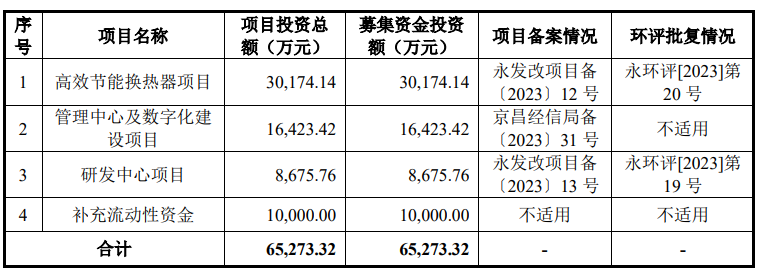

据招股书显示,广厦环能本次拟募集资金65,273.32万元,募集资金扣除本次发行费用后将分别用于公司高效节能换热器项目、管理中心及数字化建设项目、研发中心项目、补充流动性资金。

(截图来源于广厦环能招股书)

(截图来源于广厦环能招股书)

中沪网查阅相关资料后,发现广厦环能存在以下问题,赊销问题凸显,毛利率大幅度下降;未取得监检证产品收入占比较大,生产对单一外协供应商存严重依赖;前五大客户与公开转让书披露不一致,对应销售金额也存差异。

赊销问题凸显,毛利率大幅度下降

据招股书财务数据显示,2020年、2021年、2022年(以下简称“报告期”),广厦环能实现营业收入分别为37,939.54万元、43,070.00万元、47,609.39万元;同期净利润分别为10,344.72万元、11,953.79万元、13,125.96万元。

报告期各期末,广厦环能应收账款账面价值和应收票据账面价值合计分别为16,663.16万元、22,223.03万元、23,793.62万元,占当期营业收入的比例分别为43.92%、51.60%、49.98%,占比较大。报告期各期末,公司账龄1年以上应收账款余额分别为9,080.71万元、15,009.02万元、10,541.78万元,占各期末应收账款总额的比例分别为59.03%、62.78%、52.71%,占比也较大,公司应收账款“高账龄”问题较为明显。

据业内专业人士表示,公司应收账款占同期营业收入的收入比例过高,这相当于部分收入是“纸上富贵”,实际贡献给业绩的收入十分有限。同时,出现了应收账款‘高账龄”状况,则较为容易形成坏账并不得不进行资产计提,这也应该引起监管高度关注。

报告期各期,广厦环能主营业务毛利率分别为48.63%、50.35%和42.09%。其中,高通量换热器毛利率分别为52.91%、53.19%和46.43%,高冷凝换热器毛利率分别为45.05%、45.48%和40.72%,波纹管换热器毛利率分别为42.38%、39.43%和33.15%,降膜蒸发器毛利率分别为46.72%、1.43%和50.34%。可以看出,在2022年度中,公司产品高通量换热器、高冷凝换热器、波纹管换热器毛利率均出现较大幅度的下降,这也就导致公司2022年主营业务毛利率较2021年下降了8.26个百分点。

未取得监检证产品收入占比较大,生产对单一外协供应商存严重依赖

广厦环能高通量换热器、高冷凝换热器、波纹管换热器、降膜蒸发器等产品属于特种设备中的压力容器,产品设计、制造均有法律法规和安全技术监察规程的规定,并受到主管部门严格的监督检验。相关产品需在出厂前获取监督检验证明文件。报告期各期,公司需在出厂前获取监督检验证明文件的产品销售收入分别为30,096.45万元、39,940.99万元和38,145.96万元,占主营业务收入的比例分别为79.53%、93.00%和80.24%,系公司主营业务收入的主要组成部分。

另外,根据《特种设备安全法》相关规定:“第二十一条特种设备出厂时,应当随附安全技术规范要求的设计文件、产品质量合格证明、安装及使用维护保养说明、监督检验证明等相关技术资料和文件,并在特种设备显著位置设置产品铭牌、安全警示标志及其说明。”以及“第七十七条违反本法规定,特种设备出厂时,未按照安全技术规范的要求随附相关技术资料和文件的,责令限期改正;逾期未改正的,责令停止制造、销售,处二万元以上二十万元以下罚款;有违法所得的,没收违法所得。”《特种设备安全监察条例(2009修订)》第七十六条规定,“特种设备出厂时,未按照安全技术规范的要求附有设计文件、产品质量合格证明、安装及使用维修说明、监督检验证明等文件的,由特种设备安全监督管理部门责令改正;情节严重的,责令停止生产、销售,处违法生产、销售货值金额30%以下罚款;有违法所得的,没收违法所得。”

根据上述规定,特种设备产品出厂前未获取监督检验证明文件,不符合《特种设备安全法》的相关规定,可能被主管部门责令在合理期限内改正,逾期未改正的,将受到行政处罚的风险。

值得一提的是,报告期内,广厦环能就存在大量产品出厂前未取得监检证就直接进行销售的情形,报告期各期,公司出厂前未取得监检证特种设备产品收入分别为15,804.86万元、22,264.03万元和10,561.99万元,占主营业务收入的比例分别为41.77%、51.84%和22.22%,占比较大。

除此之外,报告期内,广厦环能主要产品高冷凝换热器中的换热管主要由外协供应商维联传热技术(上海)有限公司(以下简称“维联传热”)根据公司设计方案进行来料加工,报告期各期,公司对维联传热外协加工的金额分别为1,848.22万元、2,201.36万元和1,662.15万元,占各年外协采购总额的比例分别为58.02%、58.73%和56.61%,占比超一半,公司外协加工对维联传热存在较大依赖。

前五大客户与公开转让书披露不一致,对应销售金额也存差异

报告期内,广厦环能对前五大客户(同一控制下合并计算)的销售额占当期营业收入的比重分别为65.84%、75.04%和53.68%。公司客户集中度较高。

据招股书显示,2020年度中,广厦环能前五大客户分别为中国石化、中国化学、晋能控股集团有限公司(以下简称“晋能控股”)、中沙(天津)石化有限公司(以下简称“中沙石化”)、浙江石油化工有限公司(以下简称“浙江石化”),对应销售金额(同一控制下合并计算)分别为10,743.70万元、4,817.40万元、3,981.90万元、3,318.58万元、2,119.14万元。

而据广厦环能2022年4月公开转让说明书显示,2020年度中,广厦环能前五大客户分别为中国石化、中国化学、中沙石化、安徽昊源化工集团有限公司(以下简称“”)、浙江石化,对应销售金额(同一控制下合并计算)分别为10,743.70万元、4,817.40万元、3,318.58万元、2,433.63万元、2,119.14万元。

经对比发现,广厦环能招股书与2022年4月公开转让说明书披露的2020年度中的前五大客户并不一致,招股书披露的前五大客户之一晋能控股并未出现在2022年4月公开转让说明书中,而是变更成了昊源化工,对应销售金额也存在差一步。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。