骑士乳业IPO | 关联销售金额前后“打架”,信披质量也有待提升

中沪网了解到,北交所上市委员会定于8月23日召开审议会议,届时将审议内蒙古骑士乳业集团股份有限公司(以下简称“骑士乳业”)的首发事项。

据悉,骑士乳业主营业务为牧草、玉米和甜菜种植、奶牛集约化养殖和有机生鲜乳供销、乳制品及含乳饮料的生产与销售以及白砂糖及其副产品的生产与销售,业务涵盖产业链上下游并形成农、牧、乳、糖四大板块。

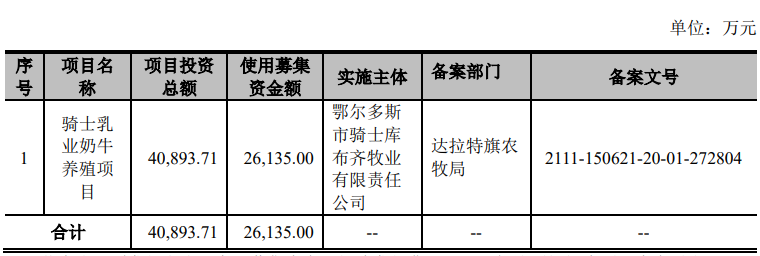

据招股书显示,骑士乳业本次拟募集资金26,135.00万元,募集资金扣除本次发行费用后将用于骑士乳业奶牛养殖项目。

(截图来源于骑士乳业招股书)

(截图来源于骑士乳业招股书)

中沪网查阅相关资料后,发现骑士乳业存在以下问题,利润依赖于税收优惠和政府补助,从事期货投资亏损超千万元,经营能力存疑;关联销售金额前后“打架”,信披质量也有待提升;连续超污排放遭行政处罚,环保措施执行存漏洞。

利润依赖于税收优惠和政府补助,从事期货投资亏损超千万元,经营能力存疑

据招股书财务数据显示,2020年、2021年、2022年(以下简称“报告期”),骑士乳业实现营业收入分别为70,745.62万元、87,638.53万元、94,775.01万元;同期归属于母公司所有者的净利润为2,288.15万元、5,572.72万元、7,162.39万元。

报告期内,骑士乳业一直享受农产品免征所得税政策等税收优惠和西部大开发所得税优惠政策。报告期各期,因享受农产品免征所得税政策等税收优惠,测算减免所得税款分别为1,196.73万元、1,738.32万元和1,958.85万元,占各期净利润的比例分别为52.30%、31.19%和27.35%。因享受西部大开发所得税优惠政策测算,报告期各期,公司减免所得税款分别为1,422.72万元、117.98万元和317.05万元,占各期净利润的比例分别为62.18%、2.12%和4.43%。

除此之外,报告期内,骑士乳业还享受政府补贴,报告期各期,公司计入当期损益的各种政府财政补贴资金分别为1,149.36万元、745.94万元和1,237.20万元,占当期净利润的比例分别为50.23%、13.39%、17.27%。

综上,报告期各期,骑士乳业享受税收优惠以及政府补助的金额占当期净利润的比例分别为164.71万元、46.70%和49.05%,占比较大,可以说,骑士乳业的净利润对税收优惠以及政府补助存在较大的依赖。

白砂糖为骑士乳业主要产品之一,而白砂糖作为大宗商品,市场价格波动较大,白糖生产企业普遍采用期货套期保值等措施对冲风险。骑士乳业子公司内蒙古敕勒川糖业有限责任公司(以下简称“敕勒川糖业”)于2019年开始从事期货投资,由于期货投资经验不足,期货投资操作存在投机交易,该年度期货投资亏损1,247.23万元。报告期各期,公司期货投资收益分别为-549.88万元、128.20万元、111.16万元,虽然2021年和2022年,公司期货投资收益由负转正,但是其盈利金额远低于亏损金额。期货投资作为一个高风险的投资方式,一旦骑士乳业期货套期保值操作策略出现重大失误,将对骑士乳业经营业绩构成不利影响。

关联销售金额前后“打架”,信披质量也有待提升

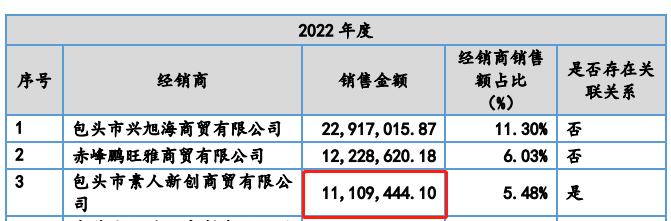

报告期内,骑士乳业销售模式分为直销模式和经销模式两种。据招股书“报告期各期前十大经销商销售情况”处显示,包头市素人新创商贸有限公司(以下简称“素人新创”)一直为骑士乳业前十大经销商客户,报告期各期,公司对素人新创的销售金额分别为755.97万元、959.40万元、1,110.94万元。

素人新创系骑士乳业实际控制人、控股股东、董事长、高级管理人员党涌涛配偶的嫂子控制的企业,因此素人新创为骑士乳业关联方,相关交易按关联交易经销披露。

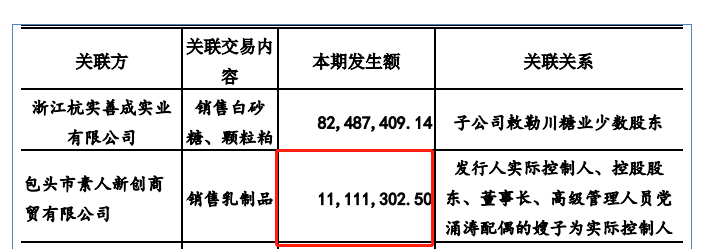

据招股书“经常性关联交易”处显示,报告期各期,骑士乳业对素人新创的关联销售金额分别为755.97万元、959.40万元、1,111.13万元。经对比发现,招股书前后两处对素人新创的销售金额在2020年和2021年度中是一致的,但是在2022年度中却存在0.19万元的差异额。

(截图来源于骑士乳业招股书)

(截图来源于骑士乳业招股书)

(截图来源于骑士乳业招股书)

(截图来源于骑士乳业招股书)

根据《北京证券交易所股票上市规则(试行)》的规定,直接或者间接持有上市公司5%以上股份的自然人、上市公司董事、监事及高级管理人员及其关系密切的家庭成员(含年满十八周岁的子女)为上市公司关联自然人。

杜旭林、黄立刚为实际控制人、控股股东、董事长、高级管理人员党涌涛之妹夫,党晓超为党涌涛之女,杨丽君为骑士乳业董事、董事会秘书陈勇之配偶,因此杜旭林、黄立刚、党晓超、杨丽君均为骑士乳业关联自然人。目前,杜旭林为骑士乳业子公司康泰仑及裕祥农牧业执行董事,黄立刚骑士乳业子公司裕祥农牧业监事,党晓超为公司培训专员,杨丽君骑士乳业子公司包头骑士乳业有限责任(以下简称“包头骑士”)公司员工。

从职位上来看,杜旭林、黄立刚、党晓超、杨丽君均不属于骑士乳业董事、监事、高级管理人员成员,但杜旭林、黄立刚、党晓超、杨丽君作为骑士乳业或子公司员工,均按月在骑士乳业或子公司领取薪酬。而根据《企业会计准则第36号——关联方披露》第8条,关联方交易包括接受和提供劳务。然而,骑士乳业招股书却仅将董事、监事及高级管理人员报酬作为关联交易列示,并未将关联自然人杜旭林、黄立刚、党晓超、杨丽君的薪酬作为关联交易进行披露,骑士乳业此举或遗漏了关联交易。

连续超污排放遭行政处罚,环保措施执行存漏洞

骑士乳业业务覆盖了农业种植、奶牛养殖、各类乳制品的生产和销售、白砂糖及其副产品的生产和销售,生产过程会产生牲畜排泄物、废水、废气、废渣等污染性排放物。一旦骑士乳业及其子公司发生排放物未达到国家规定的标准,公司将面临被环保部门做出处罚甚至停产整顿的风险,对公司的生产经营产生重大不利影响。然而在前不久,骑士乳业子公司就因为超污排放被相关部门处罚的情形。

2023年5月4日,包头市生态环境局对骑士乳业子公司敕勒川糖业作出“包环罚150221(2023)11号行政处罚决定。根据相关行政处罚决定书认定:敕勒川糖业因于2023年1月6日至2023年1月15日期间化学需氧量排放存在超过水污染物排放标准的情况,敕勒川糖业超污排放共超标9天,累计超标倍数5.499365倍。上述行为违反了《中华人民共和国水污染防治法》第十条“排放水污染物,不得超过国家或者地方规定的水污染物排放标准和重点水污染物排放总量控制指标。”的规定。包头市生态环境局责令敕勒川糖业立即改正上述违法行为,确保今后污染物达标排放,并处以罚款15.50万元的行政处罚。

另外,2019年4月1日,包头市应急管理局下发《行政处罚告知书》[(包)安监罚告(2019)执001号],骑士乳业子公司包头骑士因安全生产管理人员未按规定进行安全再培训,未建立特种行业人员档案未按规定对有限空间的现场负责人、监护人员、作业人员进行专项安全培训,对包头骑士作出警告并处以4.80万元的行政处罚。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。