众鑫股份IPO | 董事及高管简历“玩穿越”上瘾,高新技术企业认定不保

中沪网了解到,上交所上市审核委员会定于2023年8月23日召开2023年第77次上市审核委员会审议会议,届时将审议浙江众鑫环保科技集团股份有限公司(简称“众鑫股份”)的首发事项。

据悉,众鑫股份主营业务为自然降解植物纤维模塑产品的研发、生产及销售,主要利用蔗渣浆、竹浆等天然植物纤维材料,通过模具塑造成型,实现吸塑、注塑工艺的造型效果,是塑料制品的良好替代,广泛应用于餐饮、快消、医疗、工业等领域。公司主要产品为餐饮具及精品工业包装,餐饮具系用于餐饮或类似用途的器具,主要包括餐盒、盘、碟、刀、叉、筷、碗、杯等。

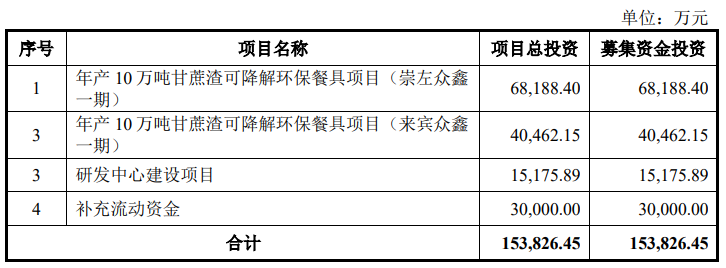

据招股书显示,众鑫股份拟募集资金153,826.45万元,募集资金扣除本次发行费用后将用于公司年产10万吨甘蔗渣可降解环保餐具项目(崇左众鑫一期)、年产10万吨甘蔗渣可降解环保餐具项目(来宾众鑫一期)、研发中心建设项目、补充流动资金。

(截图来源于众鑫股份招股书)

(截图来源于众鑫股份招股书)

中沪网查阅相关资料后,发现众鑫股份存在以下问题,毛利率逐年快速下降,偿债能力较弱;董事及高管简历“玩穿越”上瘾,信披存明显瑕疵;高新技术企业资质即将到期,复审认定不保。

毛利率逐年快速下降,偿债能力较弱

据招股书财务数据显示,2020年度、2021年度和2022年度(以下简称“报告期”),众鑫股份实现营业收入分别为57,841.54万元、91,032.23万元和131,579.38万元;同期扣除非经常性损益后归属于母公司股东的净利润分别为7,024.68万元、14,597.58万元和20,556.73万元。

蔗渣浆等植物纤维浆为公司的主要原材料,与纸浆市场价格的波动存在相关性。2021年全球原材料市场价格普遍上涨带动纸浆价格相比2020年有较大涨幅,2022年纸浆价格继2021年持续上涨。受主要原材料价格上涨,报告期内公司主营业务毛利率是逐年快速下降,报告期各期,公司主营业务毛利率分别为39.62%、33.23%和28.05%,2021年度和2022年度,公司主营业务毛利率分别下降了6.39个百分点和5.18个百分点。

报告期各期末,众鑫股份呢短期借款分别为1,984.52万元、4,204.44万元和15,809.30万元;长期借款分别为0元、0元和3,999.64万元,公司短期借款和长期借款均呈逐年快速上升趋势,尤其在2022年,增长幅度尤为明显。报告期各期末,公司流动比率分别为1.35、1.22和1.23,速动比率分别为0.84、0.80和0.79,整体呈下降趋势。

一般而言,流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力;速动比率是指企业速动资产与流动负债的比率,用来衡量企业流动资产中易于变现用于偿还流动负债的能力,一般而言,流动比率维持在2、速动比率维持在1较为正常。而报告期内,众鑫股份流动比率一直低于2,流动比率一直低于1,而且整体还呈现下降趋势,这就说明众鑫股份的偿债能力较弱。

董事及高管简历“玩穿越”上瘾,信披存明显瑕疵

本次发行前,滕步彬直接持有公司23.5403%的股份,间接持有公司14.0784%的股份,通过控制浙江达峰、金华闳识、金华众腾、金华御宇、金华新之、金华简竹、金华欢庆、金华洪福、金华天钧间接控制公司38.8458%的股权,故其通过直接及间接方式合计控制公司62.3861%的股权;滕步彬的一致行动人季文虎直接持有众鑫股份27.3423%股权。综上,滕步彬通过直接、间接及一致行动安排合计控制公司89.7284%股权。目前,滕步彬担任公司董事长兼总经理,季文虎担任公司董事兼副总经理。

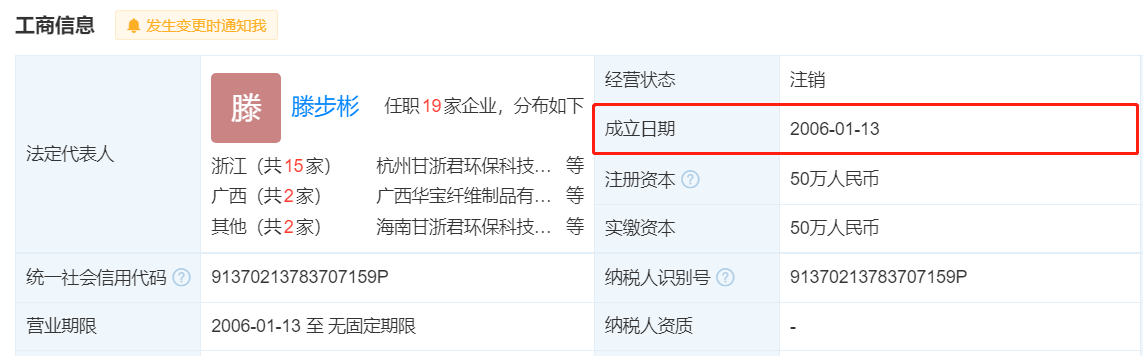

据招股书滕步彬和季文虎简历显示,2004年3月至2007年11月期间,滕步彬和季文虎均曾就职于青岛隆鑫达工贸有限公司(以下简称“隆鑫达”),滕步彬任执行董事兼总经理,季文虎任技术总监。而据隆鑫达工商信息显示,隆鑫达成立于2006年1月3日,这比滕步彬和季文虎开始任职于隆鑫达的时间差不多晚了2年之多,这显然是不符合实际的。

(截图来源于隆鑫达工商信息)

(截图来源于隆鑫达工商信息)

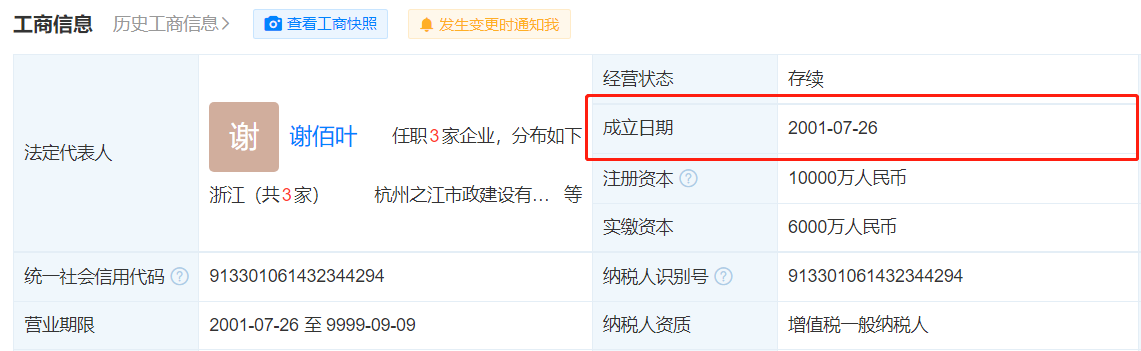

滕步相系众鑫股份实际控制人滕步彬之弟,现担任公司董事,据招股书滕步相简历显示,1999年7月至2009年12月期间,滕步相曾就职于杭州之江市政建设有限公司(以下简称“之江建设”)历任技术员、项目经理。而据之江建设工商信息显示,之江建设成立于2001年7月26日,这也比滕步相开始任职于之江建设的时间晚了2年。

(截图来源于之江建设工商信息)

(截图来源于之江建设工商信息)

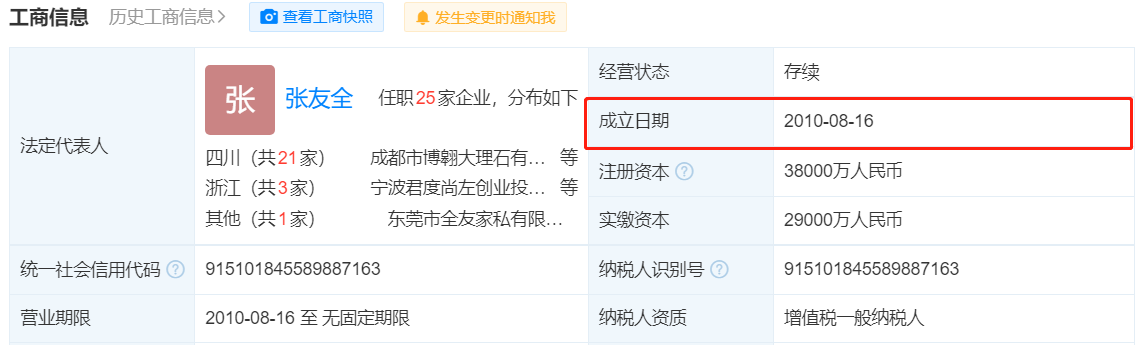

宋锐现担任众鑫股份董事、副总经理兼兰溪工厂厂长。据招股书宋锐简历显示,2009年2月至2012年11月期间,宋锐曾就职于全友家私有限公司(以下简称“全友家私”)任供应链中心总经理及流程与系统中心总监。而据全友家私工商信息显示,全友家私成立于2010年8月16日,这也比宋锐开始任职全友家私的时间晚了1年半。

(截图来源于全友家私工商信息)

(截图来源于全友家私工商信息)

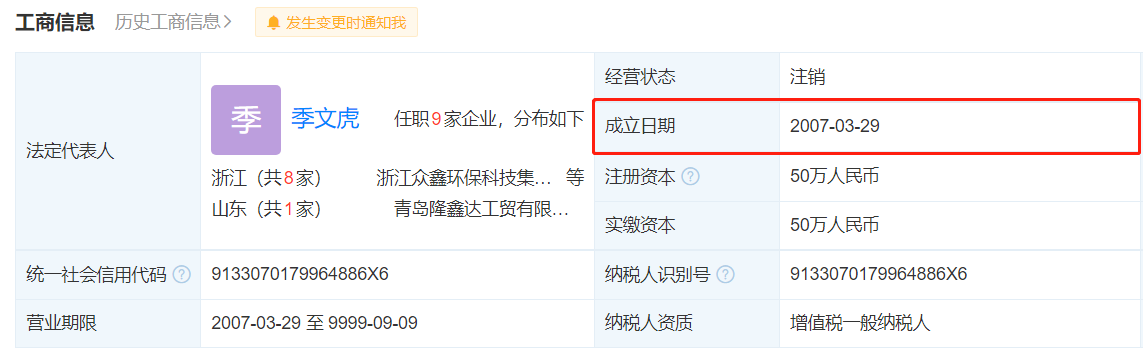

潘欢欢现担任众鑫股份董事,据招股书潘欢欢简历显示,2005年6月至2014年6月期间,潘欢欢曾就职于众鑫股份实际控制人曾控制企业金华市绿四季机械模具有限公司(以下简称“绿四季”)。而据绿四季工商信息显示,绿四季成立于2007年3月29日,这又比潘欢欢开始任职于绿四季的时间晚了差不多2年之多。

(截图来源于绿四季工商信息)

(截图来源于绿四季工商信息)

朱建现担任众鑫股份财务总监,据招股书朱建简历显示,1991年8月至1994年4月期间,朱建曾就职于杭州蓝孔雀化学纤维(股份)有限公司(以下简称“蓝孔雀”)。据蓝孔雀工商信息显示,蓝孔雀成立于1993年12月28日,这比朱建开始任职蓝孔雀的时间晚了2年多。

(截图来源于蓝孔雀工商信息)

(截图来源于蓝孔雀工商信息)

从上我们可以看出,众鑫股份招股书披露的多名董事及高管的简历中,对其历史任职情况与公开信息存在明显的出入,这也说明招股书对董事及高管的简历披露上还存在明显的瑕疵,其信披信披质量还有待提升。

高新技术企业资质即将到期,复审认定不保

报告期内,众鑫股份所得税税收优惠占公司利润总额的比例分别为14.48%、22.57%和17.28%,占比较大,报告期内,公司及其子公司享受的税收优惠政策主要包括高新技术企业所得税优惠、西部大开发税收优惠以及根据国家的研发费用税前加计扣除政策享受相应的税收优惠。

据招股书显示,众鑫股份于2020年取得高新技术企业认定,报告期内,公司一直享受高新技术企业所得税优惠,减按15%缴纳企业所得税,众鑫股份高新技术企业证书将于今年12月1日到期,公司高新技术企业证书到期后,众鑫股份则需重新提交材料进行复审,一旦通不过,众鑫股份则不能再享受高新技术企业所得税减按15%缴纳的税收优惠政策。

据2016年初由科技部、财政部、国家税务总局修订印发《高新技术企业认定管理办法》显示,认定为高新技术企业必须同时满足八大基本条件,其中明文规定“企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:1.最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;2.最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;3.最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。”此外还明确规定研发人员需占企业当年员工总数的10%以上。

据招股书显示,报告期各期,众鑫股份研发费用分别为2,335.39万元、3,001.69万元和3,683.46万元,占营业收入的比例分别为4.04%、3.30%和2.80%。公司2022年研发费用占当期营业收入的比例已经低于3%。另外,截至2022年12月31日,公司拥有研发与技术人员155人,占员工总数的比例为6.17%,占比也低于10%。

从上来看,在2022年度中,众鑫股份无论是在研发费用占比还是研发人员占比均不再满足高新技术企业认定的条件,因此众鑫股份高新技术企业证书今年到期后,众鑫股份或将不能再认定为高新技术企业,届时也将不能再享受高新技术企业企业所得税减按15%缴纳的税收优惠政策。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。