龙旗科技创业板被否改道主板,老问题犹存恐再成“拦路虎”

中沪网了解到,上交所上市审核委员会定于2023年8月23日召开2023年第77次上市审核委员会审议会议,届时将审议上海龙旗科技股份有限公司(以下简称“龙旗科技”)的首发申请。

据悉,龙旗科技系从事智能产品研发设计、生产制造、综合服务的科技企业,属于智能产品ODM行业。主要客户包括小米、三星电子、A公司、联想、荣耀、OPPO、vivo、中邮通信、中国联通、中国移动、B公司等。公司形成了涵盖智能手机、平板电脑和AIoT产品的智能产品布局。

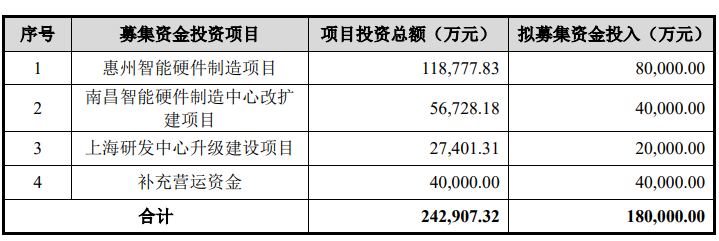

据招股书显示,龙旗科技本次拟募集资金180,000.00万元,募集资金扣除本次发行费用后将用于公司惠州智能硬件制造项目、南昌智能硬件制造中心改扩建项目、上海研发中心升级建设项目、补充营运资金。

(截图来源于龙旗科技招股书)

中沪网查阅相关资料后,发现龙旗科技存在以下问题,创业板被否改道主板,老问题犹存恐再成“拦路虎”;采购金额与供应商年报披露对不上;大量员工未缴纳社保和公积金,劳务派遣也违规。

创业板被否改道主板,老问题犹存恐再成“拦路虎”

根据公开信息,龙旗科技曾于2015年12月和2017年12月在中国证监会网站提交了申报稿,2018年1月3日,龙旗科技迎来了自己的第一次首发上会,遗憾的是,龙旗科技并未通过发审委的审核,当时发审委在审核中关注到龙旗科技营业收入持续增长而净利润持续下滑,收入呈现出较强的季节性波动情况。同时,公司客户集中度较高,报告期内主要客户经营情况出现变化且可能对公司持续盈利能力产生重大不利影响。龙旗科技未在招股说明书中充分披露前述情况及影响,亦未作出特别风险提示。如今龙旗科技从创业板改道上交所主板,不知上述问题是否已经全部解决?

据招股书财务数显示,2020年、2021年和2022年(以下简称“报告期”),龙旗科技实现营业收入分别为1,642,099.15万元、2,459,581.75万元和2,934,315.15万元同期实现归属于母公司股东的净利润29,770.23万元、54,702.51万元和56,049.80万元。

报告期内,龙旗科技业绩呈现增长的趋势。不过根据IDC、Counterpoint、Omdia、Canalys数据,报告期各期,全球智能手机出货量分别为12.93亿台、13.60亿台和12.08亿台(为相关机构数据的算数平均数),年化增长率为-3.33%,其中,2022年较2021年出现明显下滑,降幅达11.21%。因此,2022年以来,全球智能手机出货量出现了一定程度的下滑。报告期内,公司智能手机产品收入占营业总收入的比例分别为72.11%、74.12%和82.70%,占比较高且呈上升趋势。若2023年全球智能手机市场未能好转,可能对龙旗科技业绩造成不利影响。而据Counterpoint预测,2023年全球智能手机市场仅增长2%,智能手机的年度出货量短期内不太可能回到疫情前水平。

报告期各期,龙旗科技向前五大客户销售金额分别为1,537,878.90万元、2,198,824.67万元和2,569,709.27万元,占营业收入的比重分别为93.65%、89.40%和87.57%。其中对小米及其关联方销售金额分别为689,103.31万元、1,418,310.81万元和1,335,712.70万元,占营业收入的比例分别为41.96%、57.66%和45.52%。可以看出,公司客户不仅高度集中,而且还存在对客户小米存在单一依赖的问题。一旦公司客户经营情况出现变化且可能对公司持续盈利能力产生重大不利影响。

值得注意的是,2023年依赖,龙旗科技前五大客户中,小米集团在印度遭受大额罚款,三星电子2023年一季度业绩大幅下滑,中邮通信销售合同已于2023年6月30日终止。报告期内,小米及其关联方和三星电子及其关联方一直为龙旗科技的第一大客户和第二大客户,中邮通信为龙旗科技2022年第五大客户。

受智能手机市场出货量减少以及大客户经营情况出现变化的影响,2023年上半年,公司经会计师审阅的营业收入为1,079,956.19万元,同比下降29.34%,根据龙旗科技预测,预计2023年全年公司可实现营业收入为240.91亿元-250.87亿元,同比下降14.50%-17.90%。

从上来看,龙旗科技从创业板改道上交所主板,老问题依然存在,而且已经对公司经营业绩产生了一定的不利影响。

采购金额与供应商年报披露对不上

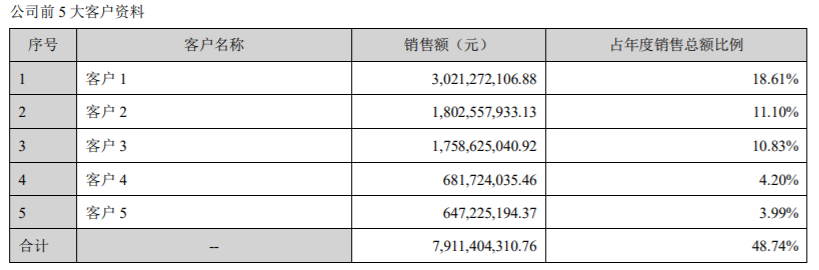

据招股书显示,合力泰在报告内一直为龙旗科技前五大供应商,对应采购金额分别为135,285.61万元、179,492.47万元、202,525.04万元。合力泰系深交所主板上市公司。

据合力泰2021年年度报告显示,合力泰对第五大客户的销售金额为64,722.52万元,因此按照龙旗科技招股书披露的公司对合力泰的采购金额来看,龙旗科技为合力泰2021年前五大客户,可是合力泰年度报告披露的对前五大客户的销售金额并没有与龙旗科技招股书披露的采购金额相匹配的客户,与之相接近的为客户2和客户3,但也分别与龙旗科技招股书披露的采购金额相差733.32万元和-3,629.97万元。

(截图来源于合力泰2021年年度报告)

(截图来源于合力泰2021年年度报告)

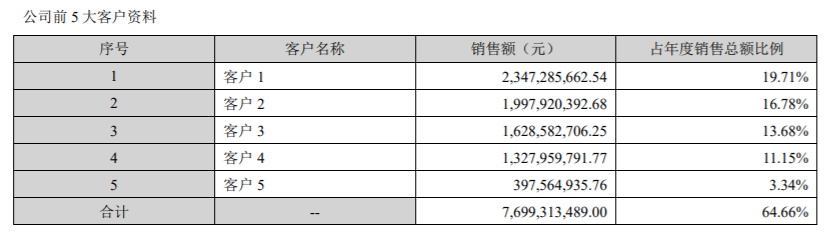

同样2022年也存在同样的问题,据合力泰2022年年度报告显示,合力泰对第五大客户的销售金额为39,756.49万元,因此按照龙旗科技招股书披露的公司对合力泰的采购金额来看,龙旗科技为合力泰2022年前五大客户,可是合力泰年度报告披露的对前五大客户的销售金额并没有与龙旗科技招股书披露的采购金额相匹配的客户,与之相接近的为客户1和客户2,但也分别与龙旗科技招股书披露的采购金额相差32,203.53万元和2,733.00万元。

(截图来源于合力泰2022年年度报告)

(截图来源于合力泰2022年年度报告)

大量员工未缴纳社保和公积金,劳务派遣也违规

报告期各期末,龙旗科技员工总数分别为9,960人、11,487人、10,930人。2022年末公司员工总数较2021年末有所减少。

值得注意的是,报告期内,龙旗科技存在大量员工未缴纳社保和公积金的情形。报告期各期,公司未缴纳社保的人数分别为3,269人、1,263人、488人;为缴纳公积金的人数分别为3,288人、2,359人、1,186人。

而我国《劳动法》有明确规定,用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。对此,市场专业人士表示,企业为员工缴纳五险一金是应尽的责任与义务。大量员工未缴纳五险一金表明龙旗科技在企业经营管理方面可能存在着较大的漏洞。长此以往,公司在业界声望降低的同时,也必将对企业带来巨大的经济利益损失。

报告期各期末,龙旗科技的劳务派遣人员数量分别为2,853人、350人和513人,占各期末劳动用工总人数比例分别为22.27%、2.96%和4.48%。据《劳务派遣暂行规定》第四条规定:用工单位应当严格控制劳务派遣用工数量,使用的被派遣劳动者数量不得超过其用工总量的10%。也就是说,龙旗科技2020年违反了《劳务派遣暂行规定》。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。