筠诚和瑞IPO | 募资补流远超监管红线,业绩下滑明显,关联交易恐存遗漏

中沪网了解到,深交所上市审核委员会定于2023年9月7日召开2023年第71次上市审核委员会审议会议,届时将审议筠诚和瑞环境科技集团股份有限公司(以下简称“筠诚和瑞”)的首发申请。

据悉,筠诚和瑞是服务三农环保领域的整体解决方案提供商。公司聚焦农牧业污染治理、生物质资源循环利用和农村生态环境治理等领域,为规模化养殖企业、大型能源企业和县域政府等客户,提供全面的“固、液、气”污染物治理及资源化开发与利用方案。

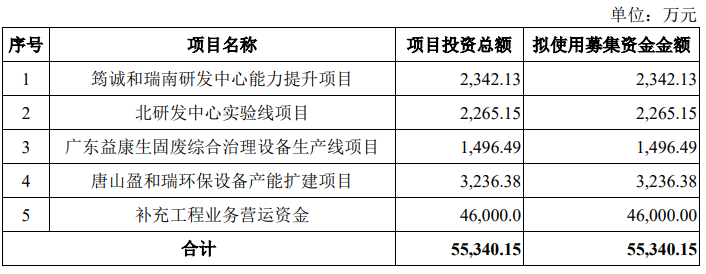

据招股书显示,筠诚和瑞本次拟募集资金55,340.15万元,募集资金扣除本次发行费用后将用于筠诚和瑞南研发中心能力提升项目、北研发中心实验线项目、广东益康生固废综合治理设备生产线项目、唐山盈和瑞环保设备产能扩建项目、补充工程业务营运资金。

中沪网查阅相关资料后,发现筠诚和瑞存在以下问题,公司或上市迫在眉睫,但募资补流远超监管红线;业绩下滑明显,毛利率逐年下降且低于同行均值;关联交易恐存遗漏,真实性存疑。

筠诚和瑞或上市迫在眉睫,但募资补流远超监管红线

本次发行前,筠诚控股直接持有公司52.8698%的股份,并通过新兴筠瑞间接持有公司5.8506%的股份,系筠诚和瑞的控股股东,实际控制人为温氏家族7人。

近年来,温氏家族多家产业链子公司进行架构调整或股权融资,从上游猪种,到下游农牧业污染治理,“恨不得”将规模以上子公司都单独“分拆”。在温氏家族分拆融资的子公司中,中芯种业于去年完成种子轮融资,而温氏乳业深陷亏损上市计划搁置;另外就是筠诚和瑞了,或有望成为温氏分拆融资上市第一子。

其实,温氏家族分拆融资也是无奈之举。其中,温氏家族控制的最重要温氏股份的业绩于2020年开始下滑,2021年由盈转亏,当年营业收入649.6亿元,同比下滑13.31%;净亏损、扣非净亏损分别为134亿元、146.7亿元,同比分别下滑280.51%、329.82%;2022年实现扭亏为盈,但是2023年上半年又出现亏损的状态,2023年上半年,温氏股份归母净利润为-46.89亿元。

从资金状况来看,截至2023年6月30日,短期借款余额为38.72亿元,一年内到期的流动负债余额为89.57万元,应付账款69.56亿元,应付票据17.25亿元,其他应付款88.17亿元。不过,温氏股份负债表中更多的还是中长期负债。非流动负债中,长期借款83.05亿元亿元,应付债券98.80亿元,占比较高。

漫长的猪周期“磨底”背景下,各家艰难融资扩产,债务状况成为市场关注的重点。在背负百亿负债的猪企们向银行借钱越来越难的当下,温氏家族的分拆融资之路是否成功将成为关键,而筠诚和瑞目前将是最快能实现融资上市的企业。

而从本次筠诚和瑞募集资金用途中也可以看出这一点。筠诚和瑞本次将有4.60万元用于补充工程业务营运资金,占募集资金总额的比例高达83.12%,而补充工程业务营运资金实则就是补充公司流动资金。

(截图来源于筠诚和瑞招股书)

(截图来源于筠诚和瑞招股书)

需要指出的是,据2020年2月14日证监会修订发布的《发行监管问答——关于引导规范上市公司融资行为的监管要求》明确,为规范和引导上市公司聚焦主业、理性融资、合理确定融资规模、提高募集资金使用效率,防止将募集资金变相用于财务性投资,再融资审核按以下要求把握:上市公司应综合考虑现有货币资金、资产负债结构、经营规模及变动趋势、未来流动资金需求,合理确定募集资金中用于补充流动资金和偿还债务的规模。通过配股、发行优先股或董事会确定发行对象的非公开发行股票方式募集资金的,可以将募集资金全部用于补充流动资金和偿还债务。通过其他方式募集资金的,用于补充流动资金和偿还债务的比例不得超过募集资金总额的30%;对于具有轻资产、高研发投入特点的企业,补充流动资金和偿还债务超过上述比例的,应充分论证其合理性。

据招股书显示,截至报告期末,筠诚和瑞资产总额为158,604.86万元,报告期各期,公司研发费用分别为4,237.45万元、4,458.86万元、3,940.47万元,占当期营业收入的比例分别为4.11%、4.04%、4.11%。可以看出,筠诚和瑞并不属于轻资产、高研发投入特点的企业。也就是说,筠诚和瑞募资资金用于补充流动资金的金额占募资总额的比例已经超出了证监会规定的30%的监管要求上限。

另外,一旦筠诚和瑞本次顺利上市后,筠诚和瑞实际控制人温氏家族是否会将募集资金用于其他控制下的企业,以缓解资金困难的问题。

业绩下滑明显,毛利率逐年下降且低于同行均值

据招股书财务数据显示,2020年、2021年、2022年(以下简称“报告期”),筠诚和瑞实现营业收入分别为103,145.14万元、110,487.06万元、95,798.56万元;同期归属于母公司所有者的净利润分别为-9,449.47万元、9,883.72万元、7,941.94万元。

筠诚和瑞2022年营业收入较2021年同比下降13.29%,而且已经低于2020年的营业收入;归属于母公司所有者的净利润较2021年同比下降19.65%,下降幅度超营业收入下降幅度。

对于业绩下滑,筠诚和瑞解释称,一是因全国生产经营活动受限和宏观经济承压,下游客户整体投建需求放缓,订单获取进展不及预期;二是环保工程受制于生产经营活动限制,项目执行和交付进度有所滞后,导致环保工程业务收入较去年同期同比下降16.95%;三是受养殖行业周期波动影响,客户现金流情况不佳导致扩产需求下降、投资有所放缓,导致筠诚和瑞来自畜牧养殖业客户的订单下降,当年来自畜牧养殖行业的收入减少15.54%。可以看出,2022年公司多项主营业务均出现下降。

除此之外,筠诚和瑞毛利率也是逐年下降。报告期各期,主营业务毛利率分别为28.58%、26.39%和25.32%;而同行业可比上市公司主营业务毛利率均值分别为31.32%、30.87%和28.91%,筠诚和瑞主营业务毛利率变化趋势与同行业可比公司是一致的,但各期主营业毛利率均低于同行业可比上市公司主营业务毛利率均值。

关联交易恐存遗漏,真实性存疑

永城粮盈农业废弃物处理有限公司(以下简称“永城粮盈”)系筠诚和瑞参股公司,控股方新颐康成(北京)信息科技有限公司持股65%,筠诚和瑞全资子公司北京盈创和美新能源科技发展有限公司参股35%,为筠诚和瑞关联方。

永城粮盈主营业务为生物质发电和生物天然气生产销售。据招股书显示,报告期各期末,筠诚和瑞对永城粮盈的应收账款余额分别为1,468.55万元、1,702.20万元、942.60万元,2021年末,公司对永城粮盈应收账款余额较2020年末增加了233.65万元,也就是说,在2021年度中,筠诚和瑞对永城粮盈的关联销售金额至少不会低于233.65万元。而据招股书显示,报告期内,筠诚和瑞向永城粮盈提供环保工程服务、销售环保装备。2021年,公司向永城粮盈提供环保工程业务、有机肥的关联销售金额合计仅有0.24万元,远低于233.65万元。

江苏久源生物能源有限公司(以下简称“”)系筠诚和瑞参股公司,控股方北京田原科技有限公司持股90%,筠诚和瑞全资子公司北京盈创和美新能源科技发展有限公司参股10%。筠诚和瑞根据实质重于形式的原则,将与其的交易作为关联交易进行披露。

江苏久源主营业务为生物质发电和生物天然气生产销售。报告期各期末,筠诚和瑞对江苏久源应收账款余额分别为405.79万元、88.29万元、688.00万元。2022年末,公司对江苏久源应收账款余额较2021年末增加了599.71万元,也就是说,2022年度中,公司对江苏久源的关联销售金额至少将不低于599.71万元。而据招股书显示,报告期内,筠诚和瑞向江苏久源提供环保工程服务。2022年,公司向江苏久源提供环保工程业务的关联销售金额合计仅有19.52万元,远低于599.71万元。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。