前进科技创业板被否转战北交所,老问题犹存,净利润呈下降趋势

中沪网了解到,北交所上市委员会定于2023年9月8日上午9时召开2023年第51次审议会议,届时将审议重庆美心翼申机械股份有限公司(以下简称“美心翼申”)的首发事项。

据悉,美心翼申自成立以来,一直专注于精密机械零部件研发、生产和销售,主要产品包括压缩机曲轴、通机曲轴、摩托车曲轴、涡旋盘以及其配件如衬套、连杆等。

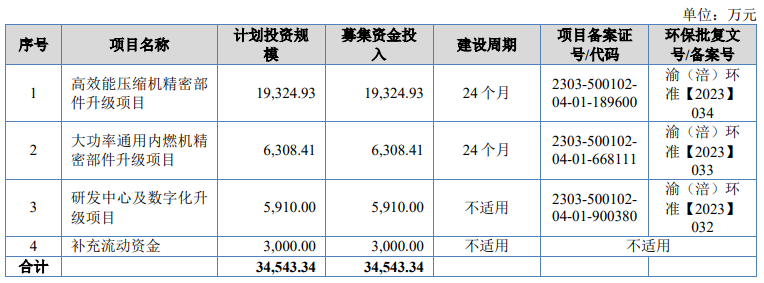

据招股书显示,美心翼申拟募集资金34,543.34万元,募集资金扣除本次发行费用后将分别用于公司高效能压缩机精密部件升级项目、大功率通用内燃机精密部件升级项目、研发中心及数字化升级项目、补充流动资金。

(截图来源于美心翼申招股书)

(截图来源于美心翼申招股书)

据招股书财务数据显示,2020年、2021年、2022年(以下简称“报告期”),美心翼申实现营业收入分别为407,187,146.12元、529,119,908.23元、502,226,317.99元;同期净利润分别为5,624.64万元、6,123.61万元、5,065.83万元。报告期内,公司营业收入和净利润均呈现先增后减的趋势。

中沪网查阅相关资料后,发现美心翼申还存在以下问题,关联销售金额前后对不上,真实性令人质疑;采购金额、员工人数与年报披露“打架”,信披质量或“打折”;吝啬研发费,研发团队能力薄弱,成立至今仅3项发明专利。

关联销售金额前后对不上,真实性令人质疑

2012年12月,重庆宗申动力机械股份有限公司(以下简称“宗申动力”)成为美心翼申第一大股东,持股1286万股、占比30%,其余3名创始人股东夏明宪、徐争鸣及王安庆各持股23.33%。徐争鸣将所持股权表决权全部委托给宗申动力,宗申动力控制美心翼申;2017年12月,宗申动力与徐争鸣解除表决权委托约定,不再控制美心翼申;目前,宗申动力为第二大股东,持股1286万股、占比18.76%。

报告期内,美心翼申向宗申动力及下属各子公司(以下简称“宗申集团”)销售摩托车曲轴、通机曲轴及配件。

据招股书“主要客户情况”处显示,宗申集团为美心翼申报告期各期第二大客户,各期销售额分别为8,225.71万元、8,434.88万元和7,503.95元,占比为20.20%、15.94%和14.94%。

而据招股书“主要客户情况”处显示,报告期各期,公司宗申下属重庆宗申发动机制造有限公司的关联销售金额分别为2,761.45万元、2,969.00万元、985.88万元;对重庆宗申通用动力机械有限公司的关联销售金额分别为5,885.97万元、5,852.12万元、6,518.06万元;对重庆大江动力设备制造有限公司的关联销售金额分别为0元、0元、82.51万元;对重庆宗申航空发动机制造有限公司的关联销售金额分别为0元、0.32万元、0元;对重庆宗申集研机电科技有限公司的关联销售金额分别为45.49万元、71.46万元、34.58万元;对重庆宗申通用动力机械有限公司的关联销售金额分别为0元、0元、3.98万元。

综上,报告期各期,美心翼申宗申集团的关联销售金额合计凤背围8,692.91万元、8,892.90万元、7,625.01万元,其中2020年和2021年分别招股书“主要客户情况”处披露的销售金额高了467.20万元、458.02万元,而2022年却又少121.06万元。

采购金额、员工人数与年报披露“打架”,信披质量或打折

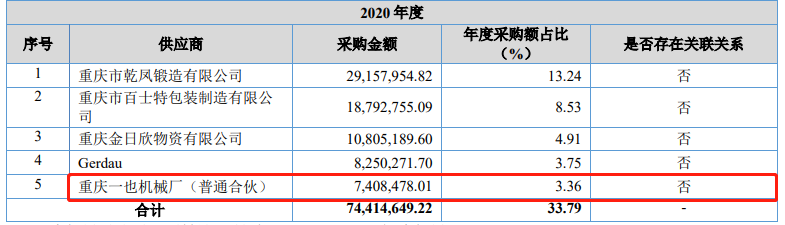

据招股书显示,重庆一也机械厂(普通合伙)(以下简称“重庆一也机械厂”)为美心翼申2020年第五大供应商,对应采购金额为740.85万元。

(截图来源于美心翼申招股书)

(截图来源于美心翼申招股书)

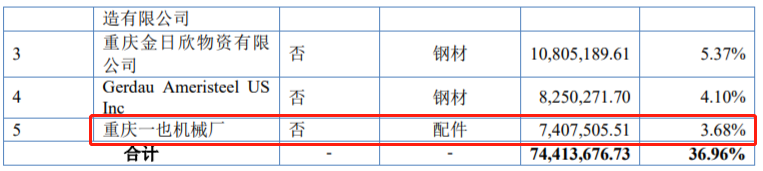

而据美心翼申2023年6月28日披露的公开转让说明书显示,2020年,公司对重庆一也机械厂的采购金额为740.75万元,这比美心翼申招股书披露的采购金额少了0.10万元。

(截图来源于美心翼申公开转让说明书)

(截图来源于美心翼申公开转让说明书)

据招股书显示,报告期各期末,美心翼申境内员工人数分别为909人、1002人、930人;境外员工人数分别为132人、165人、215人。因此,报告期各期末,公司员工总人数分别为1041人、1167人、1145人。

据招股书美心翼申2022年年度报告显示,期初员工中人数(即2021年员工总人数)为1197人,这比招股书披露的员工总人数多了20人。

另外,据招股书显示,截至2022年12月31日,美心翼申境内生人员为798人,境外生产人员为176人,合计为974人。而据美心翼申2022年年度报告显示,截至2022年12月31日,公司生产人员只有874人,这比美心翼申招股书披露的生产人员又少了100人。

吝啬研发费,研发团队能力薄弱,成立至今仅3项发明专利

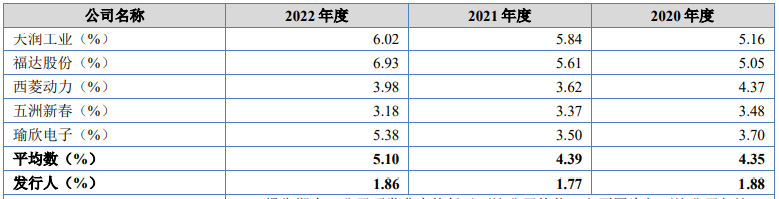

美心翼申自称十分重视生产技术研发与创新,而报告期各期,公司研发费用分别为764.69万元、937.15万元、934.91万元,占当期营业收入的比例分别为1.88%、1.77%、1.86%,占比较低,而且2022年公司研发费用还低于2021年,这似乎自称十分重视生产技术研发与创新相打脸。

值得一提的是,同期同行业可比公司研发费用占当期营业收入的比例均值分别为4.35%、4.39%、5.10%,不难看出,美心翼申研发费用率远远低于同行业可比公司。

(截图来源于美心翼申招股书)

(截图来源于美心翼申招股书)

另外,据招股书显示,截至2022年12月31日,美心翼申境内技术人员为27人,占境内员工总数的比例为2.90%,境外技术人员为2人,占境外员工总数的比例为0.93%。可见公司研发团队也是较为薄弱。

一般来说,专利数是衡量一家公司研发创新能力的重要指标,其中发明专利对创造性水平的要求显著高于实用新型专利,且保护期限更长,因此更被看重。而截止目前,美心翼申仅拥有3项发明专利,其中1项发明专利还是通过受让取得,可见美心翼申研发成果确实有点差强人意,不过从美心翼申吝啬的研发费用以及较为薄弱的研发团队来看,美心翼申出现此种情形也并不令人惊奇。

众所周知,研发费用的投入将直接影响到一家企业的科研水平的高低,在其他可比同行企业在近年来大规模投入研发费用的当下,基本面并不出众的美心翼申仅依靠行业垫底的研发投入便能立足于行业并与其他企业同台竞争?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。