高威科IPO | 收购事项或存利益输送,同一产品关联销售价格远高于第三方

中沪网了解到,深交所上市审核委员会定于2023年9月27日召开2023年第76次上市审核委员会审议会议,届时将审议北京高威科电气技术股份有限公司(以下简称“高威科”)的首发事项。

据悉,高威科是一家专业从事工业自动化、数字化综合服务和自动化控制系统核心产品研发、生产和销售的高新技术企业。公司的工业自动化综合服务的主要业务包括技术集成产品销售、自动化控制系统集成和自动化产品分销;工业数字化综合服务主要为MES系统设计开发;自动化控制系统核心产品研发制造板块主要为运动控制核心产品——伺服系统和PLC的研发制造。

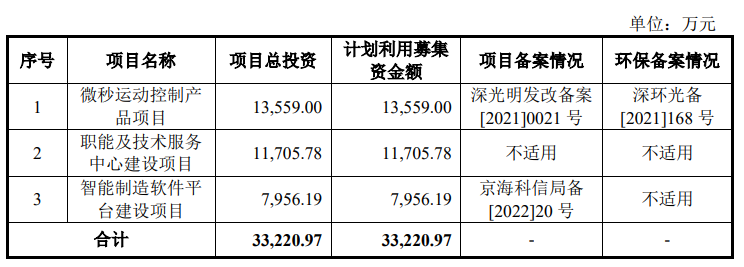

据招股书显示,高威科本次拟募集资金33,220.97万元,募集资金扣除本次发行费用后将分别用于公司微秒运动控制产品项目、职能及技术服务中心建设项目和智能制造软件平台建设项目。

(截图来源于高威科招股书)

(截图来源于高威科招股书)

据招股书财务数据显示,2020年、2021年、2022年(以下简称“报告期”),高威科实现的营业收入分别为131,486.06万元、163,456.23万元、152,418.66万元;同期净利润分别为3,692.19万元、4,755.69万元、5,860.01万元;同期归属于母公司所有者的净利润分别为3,704.99万元、4,728.40万元、5,860.42万元;同期扣除非经常性损益后归属于母公司所有者的净利润分别为3,634.22万元、4,676.76万元、5,721.32万元。

中沪网查阅相关资料后,发现高威科存在以下问题,股权置换的方式收购深圳微秒定价公允性不足,或存利益输送;同一产品关联销售价格远高于第三方;高新技术企业资质名不副实,专利数量远不及同行。

股权置换的方式收购深圳微秒定价公允性不足,或存利益输送

据招股书显示,高威科成立至今曾进行过多次的股权转让与增资,但是其中定价公允性或有待商榷。

2018年5月22日,高威科原股东金风投资控股有限公司(以下简称“金风投资”)与高威科签署《股份转让协议》,约定北京高威科回购金风投资持有的260万股股份,回购价格为7.31元/股。

2020年2月10日,高威科2020年第一次临时股东大会审议通过《股权增资协议》的议案,同意深圳市微秒控制技术有限公司(以下简称“深圳微秒”)原股东刘好川、陈阳、刘元乐、深圳二次方以合计持有的深圳微秒51%股权,按评估值作价2,550.00万元认购高威科新增股份510.00万股,增资价格为5元/股,其中510.00万元计入高威科股本,2,040.00万元计入资本公积。

2020年5月26日,高威科2020年第二次股东大会审议通过红舜一号出资1,500万元认购高威科增发300万股股份的议案。同时基于《股权增资协议》中对深圳微秒原股东后续认购北京高威科增资的约定,审议通过了深圳微秒原股东刘好川、陈阳、刘元乐、深圳二次方以合计持有的深圳微秒剩余49%股权,按评估值作价4,450万元认购高威科新增股份890万股的议案,增资价格5元/股,其中890万元计入股本,3,560万元计入资本公积。

上述两次增资系高威科通过股权置换的方式收购深圳微秒100%股权。值得注意的是,高威科两次增资的价格却远远低于高威科在2018年5月回购金风投资持有高威科股份的价格。另外,高威科说明到,上述两次增资的价格主要基于净资产协商定价,而截止2020年6月末高威科的每股净资产分别为5.13元/股,也就是说,上述两次增资的价格也是低于同时期公司每股净资产的。试问,高威科通过股权置换的方式收购深圳微秒的增资价格定价是否合理,其中是否存在利益输送的情形?

同一产品关联销售价格远高于第三方

据招股书“前五大客户销售情况”处显示,报告期内,惠州赢合(包括:惠州赢合、东莞赢合、惠州赢合工业、深圳和合、东莞雅康、惠州隆合六家企业)一直为高威科的前五大客户。报告期各期,公司对惠州赢合的销售金额分别为3,931.68万元、4,739.77万元、7,360.00万元。

据招股书显示,惠州赢合及其同一控制下的其他五家关联公司因其关联方曾在报告期内持有高威科股份,基于谨慎性原则并根据《深交所上市规则》第6.3.3款,“中国证监会、本所或者上市公司根据实质重于形式的原则,认定其他与上市公司有特殊关系、可能或者已经造成上市公司对其利益倾斜的自然人、法人(或者其他组织),为上市公司的关联人”,因此高威科基于谨慎原则,将惠州赢合、东莞赢合、惠州赢合工业、深圳和合、东莞雅康、惠州隆合认定为关联方,相关交易按关联交易进行披露。

值得注意的是,高威科向惠州赢合销售同一产品的价格与第三方存在较大的差异。报告期各期,公司向惠州赢合销售J系统伺服系统的产品均价分别为3,488.58元/个、4,110.13元/个、4,881.52元/个;而同期公司向第三方销售J系统伺服系统的产品均价分别为2,732.30元/个、2,848.70元/个、3,080.35元/个,公司向惠州赢合销售J系统伺服系统的产品均价分别比第三方高了27.68%、44.28%、58.47。除J系统伺服系统外,报告期内,公司向惠州赢合销售PLC运动控制模块、FX3主机模块、FR-A系列变频器的均价也是远远高于第三方。试问,高威科与惠州赢合销售金额是否合理呢?

高新技术企业资质名不副实,专利数量远不及同行

据招股书显示,高威科为高新技术企业。报告期内,公司一直享受国家重点扶持高新技术企业的优惠,减按15%税率征收企业所得税。

据2016年初由科技部、财政部、国家税务总局修订印发《高新技术企业认定管理办法》显示,认定为高新技术企业必须同时满足八大基本条件,其中明文规定“企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:1.最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;2.最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;3.最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。”

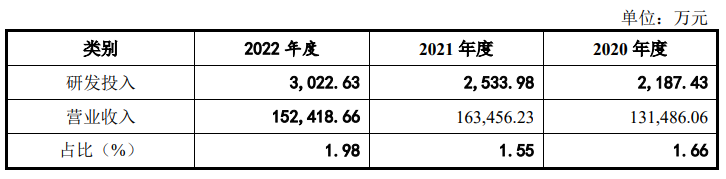

据招股书显示,报告期各期,高威科研发投入分别为2,187.43万元、2,533.98万元、3,022.63万元,占当期营业收入的比例分别为1.66%、1.55%、1.98%。报告期内,公司研发投入占当期营业收入的比例一直低于3%,很明显这似乎并不满足高新技术企业的认定条件。

(截图来源于高威科招股书)

(截图来源于高威科招股书)

截至目前,高威科拥有发明专利8项、9项实用新型专利、2项外观设计专利、214项软件著作权。高威科招股书众业达、海得控制认定为同行业可比上市公司。截至目前,海得控制累计取得授权专利343项,其中:发明专利39项,实用新型专利269项,外观专利35项,软件著作权203项;而众业达未披露专利、软件著作权等信息。但是可以看出,公司拥有的专利数量远远少于海得控制。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。