莱赛激光经销商实控人曾为公司股东,对其毛利率与其他经销商存较大差异

中沪网了解到,北交所上市委员会定于2023年10月11日下午14时召开2023年第59次审议会议,届时将审议莱赛激光科技股份有限公司(以下简称“莱赛激光”)。

据悉,莱赛激光成立于2000年11月9日,是激光测量与智能定位应用领域整体解决方案提供商,专注于激光测量与智能定位领域产品的研发、生产和销售。目前公司已发展成激光发射、激光接收、激光测距、距离传感与控制、水平度和角度传感与控制等产品制造商。

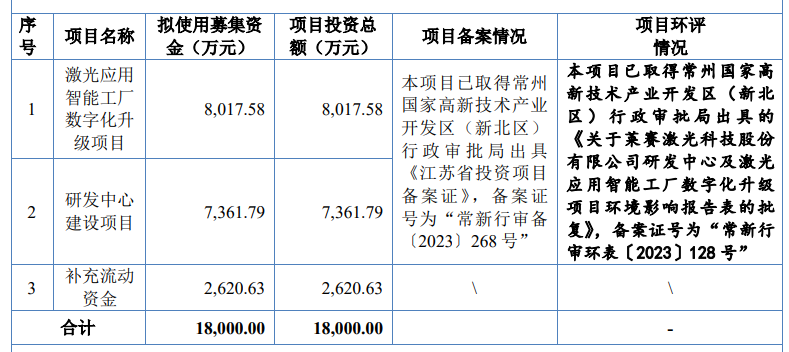

据招股书显示,莱赛激光本次拟募集资金18,000.00万元,募集资金扣除本次发行费用后将用于公司激光应用智能工厂数字化升级项目、研发中心建设项目、补充流动资金。

(截图来源于莱赛激光招股书)

(截图来源于莱赛激光招股书)

据招股书财务数据显示,2020年、2021年、2022年、2023年1-6月(以下简称“报告期”),莱赛激光实现营业收入分别为20,369.47万元、26,510.95万元、25,178.00万元和12,868.87万元;同期净利润分别为2,836.69万元、3,254.16万元、3,370.22万元和1,598.57万元。

中沪网查阅相关资料后,发现莱赛激光存在以下问题,与实控人控制下的其他企业涉嫌混同经营,且扮演客户和供应商双重身份;经销商大客户实控人曾为公司股东,向其销售同一产品毛利率与其他经销商存较大差异;研发费用率远不及同行,成立二十多年竟无一项自主研发发明专利。

与实控人控制下的其他企业涉嫌混同经营,且扮演客户和供应商双重身份

据招股书显示,莱赛激光不存在控股股东,公司实际控制人为陆建红、张敏俐。本次发行前,陆建红、张敏俐直接持有公司股份合计占比66.96%,此外,陆建红持有莱赛合伙19.84%合伙份额并担任执行事务合伙人,通过莱赛合伙可间接控制莱赛激光8.70%的股份。综上,陆建红、张敏俐通过直接及间接方式合计控制公司75.66%股份。目前,陆建红担任公司董事长兼总经理、高级工程师;张敏俐担任公司副董事长。

常州莱赛企业管理有限公司(以下简称“莱赛企业管理”)和常州市莱奥信息科技有限公司(以下简称“莱奥信息”)系莱赛激光实际控制人陆建红、张敏俐控制下的其他企业。

据莱赛企业管理和莱奥信息工商信息显示,目前莱赛企业管理和莱奥信息的联系电话均为0519-8**36**6,联系邮箱均为37**00**4@qq.com。

值得注意的是,据莱赛激光工商信息显示,目前莱赛激光的联系电话为0519-8**36**6,联系邮箱为,与莱赛企业管理和莱奥信息一样。也就是说,莱赛激光与其实际控制人控制下的其他企业共用联系电话和邮箱,存在混同经营的情形。

除此之外,报告期内,莱赛企业管理为莱赛激光客户又为供应商。2020年,公司向莱赛企业管理销售产品的金额为157.96万元;2020年和2021年,公司向莱赛企业管理采购商品的金额分别为145.79万元和744.47万元。

经销商大客户实控人曾为公司股东,向其销售同一产品毛利率与其他经销商存较大差异

据招股书显示,北京格宝仪器有限公司(以下简称“北京格宝”)报告期内一直为莱赛激光的前五大客户,其中2020年为第一大客户,2021年-2023年1-6月为第二大客户。报告期各期,公司对北京格宝的销售金额分别为3,462.67万元、3,682.41万元、3,033.00万元、1,031.59万元。

北京格宝系莱赛激光经销商客户,报告期内基本上只销售莱赛激光的产品,资料显示,北京格宝实际控制人为任东青,而任东青曾参股莱赛激光。

2002年-2004年期间,为了加强与客户北京格宝的合作关系,莱赛激光实际控制人张敏俐将持有公司的60.00万元注册资本转让给任东青,转让价格为1元/注册资本。2014年7月,任东青又认缴了莱赛激光60万元注册资本,增资价格为1元/注册资本。

2016年6月,任东青将持有的61.2万元注册资本以110.841885万元的价格转让给陆建红、将其持有的58.8万元注册资本以106.495144万元的价格转让给张敏俐,转让价格为1.81元/注册资本。届时任东青不再持有莱赛激光认任何股份。

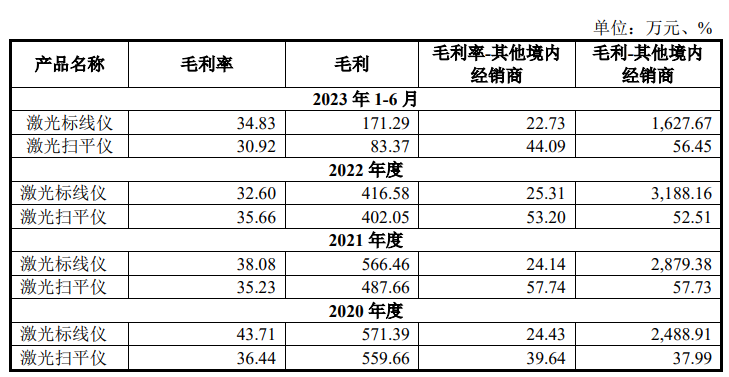

值得注意的是,莱赛激光向北京格宝销售同一产品的毛利率与境内其他经销商存在较大的差异。

报告期各期,莱赛激光向北京格宝销售激光标线仪的毛利率分别为43.71%、38.08%、32.60%、34.83%;而同期莱赛激光向境内其他经销商销售激光标线仪的毛利率分别为24.43%、24.14%、25.31%、22.73%。可以看出,公司向北京格宝销售激光标线仪的毛利率远高于境内其他经销商。

报告期各期,莱赛激光对北京格宝销售激光扫平仪的毛利率分别为36.44%、35.23%、35.66%、30.92%;而同期莱赛激光向境内其他经销商销售激光扫平仪的毛利率分别为39.64%、57.74%、53.20%、44.09%。可以看出,公司向北京格宝销售激光扫平仪的毛利率远低于境内其他经销商。

(截图来源于莱赛激光首轮问询函)

(截图来源于莱赛激光首轮问询函)

另外,据莱赛激光首轮问询函显示,报告期内,莱赛激光对于经销商客户一般会给予一定的信用周期,通常为30-90天左右,而公司对北京格宝仪信用期为90天,较其他经销商宽松。

研发费用率远不及同行,成立二十多年竟无一项自主研发发明专利

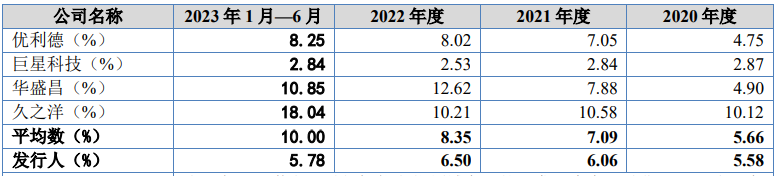

据招股书显示,报告期各期,莱赛激光研发费用分别为1,137.33万元、1,605.26万元、1,635.66万元及743.64万元,占营业收入的比例分别为5.58%、6.06%、6.50%及5.78%。而同期同行业可比公司研发费用率均值分别为5.66%、7.09%、8.35%及10.00%。不难看出,公司研发费用率与同行业可比公司均值相差较大,而且差距还呈现逐年增加的趋势。

(截图来源于莱赛激光招股书)

(截图来源于莱赛激光招股书)

一般来说,专利数是衡量一家公司研发创新能力的重要指标,其中发明专利对创造性水平的要求显著高于实用新型专利,且保护期限更长,因此更被看重。而据招股书显示,莱赛激光目前拥有10项发明专利,均为2016年以前取得,且均为继受取得,也就是说,莱赛激光成立二十多里尚未持有通过自主研发取得的发明专利,可见其自主研发能力相对较弱。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。