纳科诺尔IPO | 大客户依赖严重,产品结构单一,发明专利数量行业垫底

中沪网了解到,邢台纳科诺尔精轧科技股份有限公司(以下简称“纳科诺尔”)即将登陆北交所。

据悉,纳科诺尔是行业领先的辊压机制造商,主要从事各类新能源电池的极片辊压机及其他用途(如高分子材料、碳纤维、粉末冶金、贵金属压延等)辊压机的研发、生产与销售。

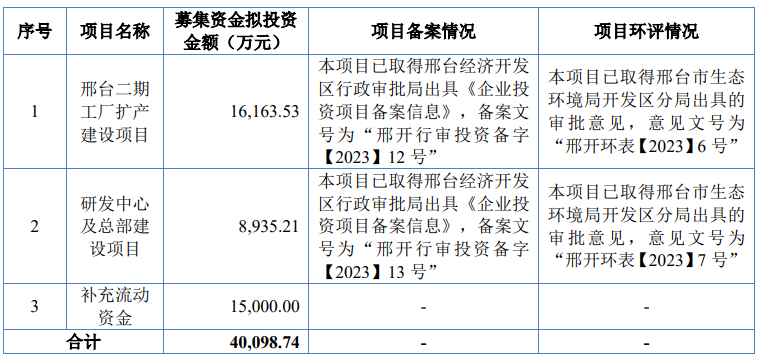

据招股书显示,纳科诺尔本次拟募资40,098.74万元,募集资金扣除本次发行费用后将用于公司邢台二期工厂扩产建设项目、研发中心及总部建设项目、补充流动资金。

(截图来源于纳科诺尔招股书)

(截图来源于纳科诺尔招股书)

中沪网查阅相关资料后,发现纳科诺尔存在以下问题,大客户依赖严重,客户间接入股当年对其收入大幅增长;产品结构单一,现金流告负且不稳定;发明专利数量行业垫底,研发团队和研发费用率远不及同行。

大客户依赖严重,客户间接入股当年对其收入大幅增长

近年来国家大力发展新能源汽车,并将此作为汽车产业转型升级、培育新的经济增长点和国际竞争优势的战略举措,受此影响新能源汽车销量快速增长,进而带动了上游动力锂电池和锂电池生产设备行业的快速增长。得益于于此,报告期内纳科诺尔业绩实现快速增长。

据招股书财务数据显示,2020年、2021年、2022年(以下简称“报告期”),纳科诺尔实现营业收入分别为9,759.88万元、38,930.16万元和75,623.62万元;同期扣除非经常性损益后归属于母公司所有者的净利润分别为-3,241.91万元、2,640.83万元和10,843.84万元,呈现快速增长趋势。

报告期内,公司来自前五名客户的销售收入占营业收入比例分别为67.60%、67.16%和93.78%,其中来自宁德时代的销售收入分别为835.46万元、17,086.10万元、50,938.28万元,占当期营业收入的比例分别为8.56%、43.89%、67.36%,占比快速上升。

另外,在2022年比亚迪突然新增成为纳科诺尔的第二大客户,对应销售金额分别为16,049.45万元,占当期营业收入的比例为21.22%。

2022年10月11日,纳科诺尔召开第三届董事会第十七次会议,审议通过了《关于邢台纳科诺尔精轧科技股份有限公司2022年第二次股票定向发行说明书的议案》《关于提请股东大会授权董事会办理本次股票发行相关事宜的议案》《关于签署附生效条件的定向发行股票认购合同的议案》《关于签署附生效条件的定向发行股票认购合同之补充协议以及承诺函的议案》《关于拟修订的议案》,拟向京津冀产业协同发展投资基金(有限合伙)(以下简称“京津冀基金”)和方正证券投资有限公司定向发行800万股股票和160万股股票,发行价格为每股12.5元。

京津冀基金于2017年9月20日成立,比亚迪旗下子公司比亚迪汽车工业有限公司持有其10,000.00万元出资额,占有其1.07%的股份。京津冀基金的基金管理人为国投招商投资管理有限公司而比亚迪为其出资501.00万元出资额,占有其5.01%股份。

从上我们可以看出,报告期内纳科诺尔业绩的快速增长主要得益于公司对宁德时代和比亚迪的销售收入快速增长。值得注意的是,在比亚迪间接入股纳科诺尔当年,比亚迪突然成为纳科诺尔第二大客户当年,这其中是否存在关联呢?

产品结构单一,现金流告负且不稳定

在业绩快速增长的背后,纳科诺尔的基本面却并不出众,首先,纳科诺尔的产品结构也较为单一,报告期内公司主要产品为辊压设备,各期分别实现收入7,945.29万元、33,252.63万元和63,605.00万元,占当期营业收入的比例分别为81.41%、85.42%和84.11%,其中锂电行业占比分别为94.91%、99.30%和98.35%,锂电辊压设备收入占比较高,存在对该类产品的依赖性。

另外,报告期各期,纳科诺尔经营活动产生的现金流量净额分别为-493.48万元、11,147.51万元、-2,313.94万元,波动较大,且在2020年和2022年均为负数。

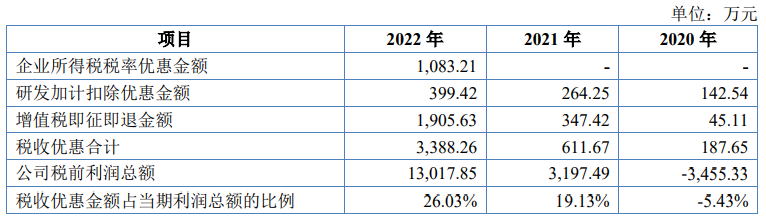

不仅如此,报告期内,纳科诺尔利润对税收优惠也存在一定的依赖,报告期各期,公司税收优惠金额合计分别为187.65万元、611.67万元、3,388.26万元,占当期利润总额的比例分别为-5.43%、19.13%、26.03%,占比逐年增加。

(截图来源于纳科诺尔招股书)

(截图来源于纳科诺尔招股书)

发明专利数量行业垫底,研发团队和研发费用率远不及同行

据招股书显示,纳科诺尔将无锡先导智能装备股份有限公司(以下简称“先导智能”)、深圳市赢合科技股份有限公司(以下简称“赢合科技”)、江门市科恒实业股份有限公司(以下简称“科恒股份”)、广东利元亨智能装备股份有限公司(以下简称“利元亨”)认定为同行业可比上市公司。

一般而言,专利数是衡量一家公司研发创新能力的重要指标,其中发明专利对创造性水平的要求显著高于实用新型专利,且保护期限更长,因此更被看重。

据招股书显示,截至目前,纳科诺尔仅拥有发明专利9项,而据同行业可比上市公司年度报告显示,截至2022年12月31日,而先导智能拥有发明专利175项、赢合科技拥有发明专利65项、利元亨拥有发明专利188项,科恒股份在年度报告未披露专利数量,但据科恒股份官网显示,截至2020年4月24日,科恒股份发明专利数量就已经到达70项了。从上来看,纳科诺尔拥有的发明专利数量远远低于同行业可比上市公司。

据招股书显示,截至2022年12月31日,纳科诺尔研发人员共81人,占总员工数量的比例为11.95%,而据同行业可比上市公司年度报告显示,截至2022年12月31日,先导智能研发人员共4,507人,占总员工数量的24.01%,赢合科技研发人员共1,964人,占总员工数量的20.85%,科恒股份研发人员共303人,占员工总数的比例为15.30%,利元亨研发人员共2,455人,占员工总数的比例为23.58%。可见公司研发团队也远不及同行业可比上市。

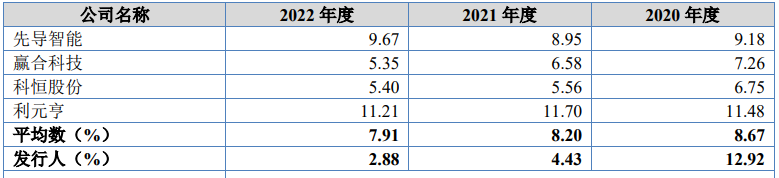

另外,据招股书显示,报告期各期,研发费用分别为1,261.10万元、1,724.51万元和2,176.01万元,占当期营业收入的比例分别为12.92%、4.43%和2.88%,占比逐年下降。而同期同行业可比上市公司研发费用占当期营业收入的比例均值分别为8.67%、8.20%和7.91%,基本保持不变,而纳科诺尔2021年和2022年的研发费用率已经远远低于同行业可比上市公司均值了。

(截图来源于纳科诺尔招股书)

众所周知,研发费用的投入将直接影响到一家企业的科研水平的高低,在其他可比同行企业在近年来大规模投入研发费用的当下,基本面并不出众的纳科诺尔仅依靠行业垫底的研发投入便能立足于行业并与其他企业同台竞争?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。