建发致新再闯创业板,“三创四新”是硬伤,上市或为“圈钱”

中沪网了解到,深交所上市审核委员会定于2023年11月15日召开2023年第83次上市审核委员会审议会议,届时将审议上海建发致新医疗科技集团股份有限公司(以下简称“建发致新”)的首发事项。

据悉,建发致新作为全国性的高值医疗器械流通商,主要从事医疗器械直销及分销业务,并为终端医院提供医用耗材集约化运营(SPD)等服务。在医疗器械产业链中,建发致新主要承担医疗器械的流通职能,是串联生产厂商、经销商、终端医疗机构的枢纽,在产业链中起到承上启下的重要作用。

据招股书显示,建发致新本次拟募集资金48,423.71万元,募集资金扣除本次发行费用后将分别用于公司信息化系统升级建设项目、医用耗材集约化运营服务项目、补充流动资金。

(截图来源于建发致新招股书)

(截图来源于建发致新招股书)

其实这已经是建发致新第二次上会了,早在今年6月15日,建发致新便迎来了自己首次上会,但遗憾的是,建发致新首次上会却遭到发审委的“暂缓审议”,如今五个月过去了,建发致新再次上会不知又能否顺利呢?中沪网查阅相关资料后,发现建发致新还存在以下问题,“三创四新”是硬伤,或再成“拦路虎”;现金流持续恶化,上市或为“圈钱”;子公司频遭行政处罚,经营管理或存漏洞。

“三创四新”是硬伤,或再成“拦路虎”

建发致新前次上会,发审委主要关注了建发致新的板位定位问题、研发费用问题以及收入确认问题。

前述提到,建发致新主要从事医疗器械直销及分销业务,并为终端医院提供医用耗材集约化运营(SPD)服务,简单来说公司是从事医疗器械销售的,不生产、纯销售;公司隶属于批发业。而建发致新本次IPO拟在创业板上市,这似乎听起来就有点让人觉得建发致新并不符合创业板的定位。

根据《深圳证券交易所创业板企业发行上市申报及推荐暂行规定(2022年修订)》第三条相关规定,符合创业板对成长型创新创业企业的要求,在营业收入上,需满足最近一年营收金额达到3亿元以上,若未能达到3亿规模的营收,则需要最近三年的营收复合增长率不低于20%;在研发投入上,需满足研发投入复合增长率不低于15%,最近一年研发投入金额不低于1,000万元,或者合计金额不低于5000万元。该规定颁布旨在进一步细化创业板“三创四新”定位标准。

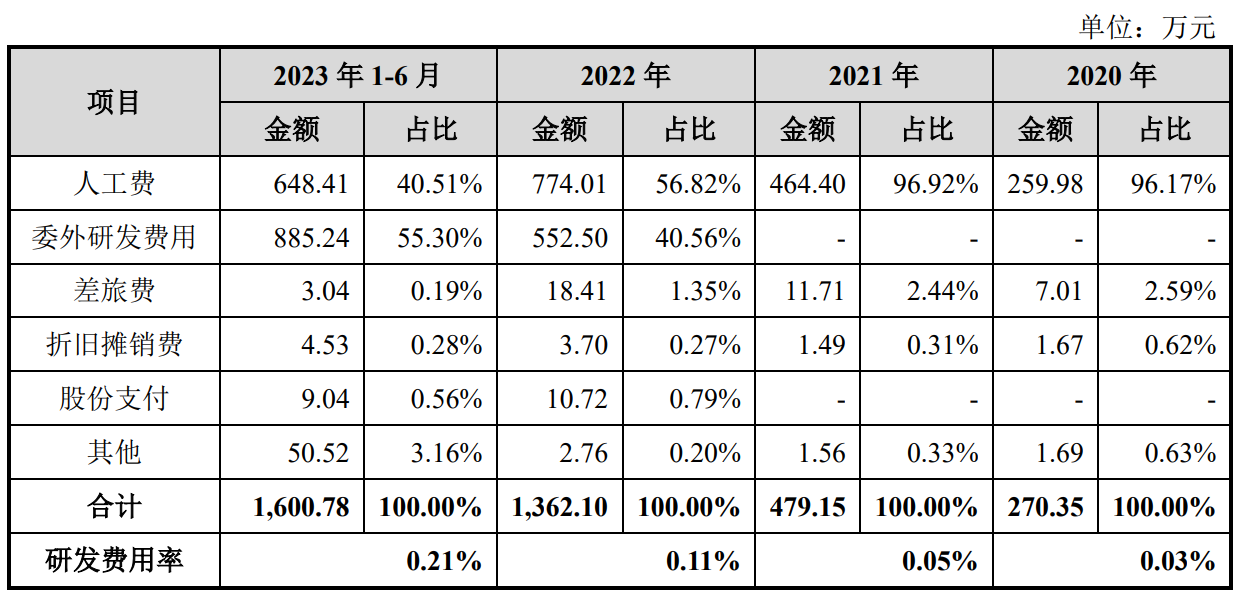

据招股书显示,2020年、2021年、2022年、2023年1-6月(以下简称“报告期”),建发致新研发费用金额分别为270.35万元、479.15万元、1,362.10万元、1,600.78万元,2022年和20223年上半年公司研发费用大幅增长,得益于次,2020年-2022年,公司这三年的研发费用复合增长率也达到了124.46%,符合研发投入复合增长率及最近一年研发投入金额的要求。

值得一提的是,2022年度及2023年1-6月,建发致新研发费用增长主要系人工费用和委外研发费用大幅增加所致。其中2022年,公司研发人工费金额为774.01万元,较2021年的464.40万元增加了309.61万元,增幅高达66.67%;另外2022年还新增委外研发费用552.50万元。而如果将委外研发费用去除掉的话,公司2022年的研发费用仅仅只有809.60万元,不足1,000.00万元,而且这其中还是研发人工费大幅增加的情况下。

(截图来源于建发致新招股书)

(截图来源于建发致新招股书)

据招股书显示,报告期各期,建发致新研发费用占当期营业收入的比例分别为0.03%、0.05%、0.11%、0.21%,占比极低。另外,截至报告期期末,建发致新拥有核心技术人员1人,研发人员71人,研发人员占员工总数的4.38%,占比也比较小。

专利数是衡量一家公司研发创新能力的重要指标,其中发明专利对创造性水平的要求显著高于实用新型专利,且保护期限更长,因此更被看重。值得注意的是,截止目前,建发致新无任何专利权,仅仅只有4项软件著作权,而且还都是通过受让的方式获得。可见其研发创新能力究竟只有几何了。

从上面种种迹象来看,建发致新似乎并不满足“三创四新”的标准,说实话,这样的业务规模选择创业板估计也就为了估值高一点,企业毫无创新可言。

现金流持续恶化,上市或为“圈钱”

据招股书财务数据显示,报告期各期,建发致新实现营业收入分别为854,230.73万元、1,002,436.59万元、1,188,247.40万元和749,862.78万元;同期净利润分别为16,758.62万元、17,576.30万元、18,921.98万元和10,321.64万元。

从数据上来看,建发致新业绩还是勉强过得去吧。但是公司的现金流却有点差强人意了。报告期各期,公司经营活动产生的现金流量净额分别为-120.15万元、-73,297.16万元、-62,788.81万元和-50,410.67万元,经营活动现金流逐步下降,且常年为负。

更令人想不到的是,再现金流持续恶化的情况下,建发致新分起红来却一点也不吝啬。2020年-2022年,公司现金分红的金额分别为9,735.71万元、5,819.05万元、7,161.90万元,三年累计分红高达22,716.66万元。还需引起注意的是,建发致新本次募集资金用途中有24,000.00万元将用于补充流动资金,占本次募集资金总额的一半。也就是说,建发致新一边在现金流持续恶化的情况下依旧年年大额分红,另一边却又来募集大额资金用于补充流动资金,这不免让人怀疑建发致新此次IPO存“圈钱”之嫌。

子公司频遭行政处罚,经营管理或存漏洞

据招股书显示,建发致新控股型架构,即母公司主要负责管理控制,各地子公司负责属地区域内的具体业务。建发致新对各子公司均为绝对控股,其经营策略、财务管理、利润分配政策等均受建发致新控制。但是,在日常经营过程中,子公司仍具有一定的自主经营决策权,若无法有效控制子公司的经营,将会对公司的整体经营产生不利影响。截至2023年7月31日,建发致新下设控股子公司84家,分公司11家。

招股书披露,报告期内,建发致新及其子公司共计受到18项行政处罚,其中3项为医疗器械管理处罚,1项为海关处罚,1项为政府采购处罚,1项为应急管理处罚,其余12项为税务处罚。而上述18项行政处罚对象均为建发致新子公司或其分公司,可见建发致新在对子公司的经营管理上或存在较大漏洞。

据招股书显示,报告期内,建发致新控股股东、间接控股股东、实控人均不存在贪污等刑事犯罪,然而事实或并非如此。

本次发行前,厦门建发医疗健康投资有限公司(以下简称“建发医疗”)持有公司51.02%股份,为公司控股股东;厦门建发集团有限公司(以下简称“建发集团”)直接及间接持有建发医疗100.00%股权,为公司间接控股股东。

公开资料显示,2023年1月,厦门市检察院通报,建发集团原党委委员、副总经理庄跃凯,建发集团原党委委员、董事,厦门建发城服发展股份有限公司(以下简称:“建发城服”)原党委书记、董事长施震,涉嫌受贿、贪污、国有公司人员滥用职权,被厦门市检察院逮捕。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。