成都华微IPO | 业绩增速大幅下降,研发进度明显落后于同行

中沪网了解到,近日中国证监会对外公布成都华微电子科技股份有限公司(以下简称“成都华微”)首次公开发行股票注册的批复,同意该公司首次公开发行股票并在科创板上市的注册申请,这标志着成都华微即将登陆科创板。

据悉,成都华微专注于特种集成电路的研发、设计、测试与销售,以提供信号处理与控制系统的整体解决方案为产业发展方向,主要产品涵盖特种数字及模拟集成电路两大领域,其中数字集成电路产品包括以可编程逻辑器件(CPLD/FPGA)为代表的逻辑芯片、存储芯片及微控制器等,模拟集成电路产品包括数据转换(ADC/DAC)、总线接口及电源管理等,产品广泛应用于电子、通信、控制、测量等特种领域。

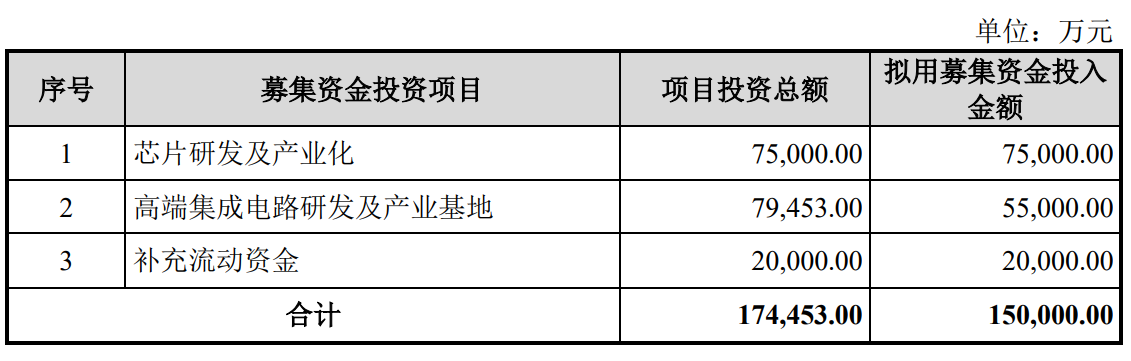

据招股书显示,成都华微本次拟募集资金150,000.00万元,募集资金扣除发行费用后将用于公司芯片研发及产业化、高端集成电路研发及产业基地、补充流动资金。

(截图来源于成都华微招股书)

(截图来源于成都华微招股书)

中沪网查阅相关资料后,发现成都华微存在以下问题,业绩增速大幅下降,低端产品占比较大;研发进度明显落后于同行,研发外协费和委外设计费占比较大;员工在职期间获得股权却在离职八年后才提供出资资金,或存利益输送。

业绩增速大幅下降,低端产品占比较大

据招股书财务数据显示,2020年、2021年、2022年、2023年-6月,成都华微实现营业收入分别为33,802.23万元、53,818.63万元、84,466.13万元、45,504.99万元;同期扣除非经常性损益后归属于母公司股东的净利润分别为4,233.14万元、16,217.51万元、26,979.51万元、14,033.53万元。

2020年至2022年,在特种领域芯片国产化的推动下,公司营业收入快速增长,2020年-2022年,公司营业收入的复合增长率达到了50.08%,扣除非经常性损益后归属于母公司股东的净利润复合增长率达到了52.46%。但是随着芯片国产化率的逐步提升,下游客户的产品需求增速逐渐放缓,2023年上半年公司营业收入为45,504.99万元,较去年同期上涨7.58%,增速明显有所下降,而2023年上半年公司扣除非经常性损益后归属于母公司股东的净利润为14,033.53万元,更是较去年同期减少11.52%。

据招股书显示,报告期成都华微收入高增长主要源于逻辑芯片销售收入增长,而该项产品收入也是公司占主营业务收入比例最大,报告期各期,公司逻辑芯片销售收入分别为15,354.80万元、22,985.96万元、32,757.98万元、15,920.89万元,占当期主营业务收入的比例分别为45.47%、42.71%、38.83%、35.00%。

成都华微逻辑芯片包括CPLD和FPGA两大类产品,但主要以CPLD产品为主。报告期各期,CPLD产品的销量分别为5.6万颗、9.82万颗、16.75万颗、4.39万颗,销售额分别为8254.63万元、13,428.78万元、19,942.38万元、8,868.79万元。然而公司CPLD产品以低等级的240系列为主,虽然该特定型号产品研发时间较早,但在销售量占比上却处于主流地位。报告期各期,公司240系列产品销售量分别为3.12万颗、5.58万颗、10.51万颗、1.35万颗,占CPLD产品销量的比例分别为55.67%、56.85%、62.75%、30.87%。

研发进度明显落后于同行,研发外协费和委外设计费占比较大

除上述外,就全球市场而言,赛灵思(XILINX)与阿尔特拉(Altera)在逻辑芯片领域产品线已全面覆盖高、中、低端产品,产品型号达千余种,合计占据超过了八成的市场份额。而目前成都华微的主流产品逻辑芯片主要以CPLD产品为主。而在FPGA领域,公司最先进产品为7,000万门级产品,而国际领先厂商赛灵思(Xilinx)于2010年即推出相应性能的产品,于2020年已经推出采用7nm最先进制程的十亿门级产品。与国内同行业公司相比,成都华微新一代产品的研发进度亦总体落后于复旦微电和紫光国微。其中紫光国微以28nm的特种FPGA为主流产品,且新一代更高性能产品的开发工作也顺利推进,而复旦微电已经在14/16nm先进制程FPGA产品的研发上获得突破并于2023年实现量产。

值得一提的是,成都华微在28nmCMOS工艺的FPGA产品推出时间上晚于复旦微电,但成都华微拟通过本次IPO募资来开展28nm及以下先进工艺产品的相关研发工作,也就是说,成都华微研发进度或再次落后。

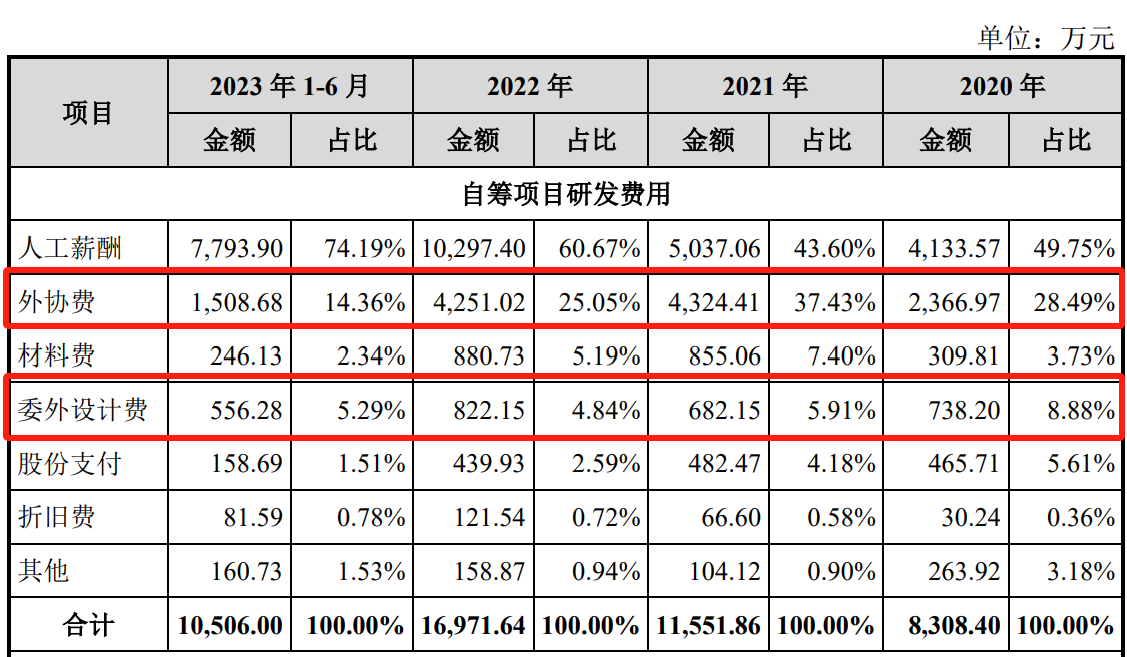

报告期内,成都华微研发投入分为自筹研发项目以及国拨研发项目。报告期各期,公司自筹研发项目投入分别为8,308.40万元、11,551.86万元、16,971.64万元、10,506.00万元,占当期营业收入的比例分别为24.58%、21.46%、20.09%、23.09%。值得注意的是,在自筹项目研发费用中包含外协费和委外设计费。其中各期外协费和委外设计费合计分别为3,105.17万元、5,006.56万元、5,073.17万元、2,064.93万元,占自筹项目研发费用的比例分别为37.37%、43.34%、29.89%、19.65%,占比较大。

(截图来源于成都华微招股书)

(截图来源于成都华微招股书)

员工在职期间获得股权却在离职八年后才提供出资资金,或存利益输送

据招股书显示,成都华微成立至今曾进行了多次增资以及股权转让,其中在2011年、2014年、2017年还进行了三次员工增资。

李威曾于2003年12月至2011年8月在成都华微任职,于2011年8月离职后任电子科技大学教授。李威于2007通过股权转让的方式取得成都华微150万元股权,转让价格与同次其他自然人股东一致。

值得注意的是,李威直到2019年才向原工商登记的自然人股东黄晓山提供出资资金,并于2019年12月通过取得合伙企业财产份额的方式间接取得了公司的股权。也就是说,虽然李威在2007年便通过股权转让的方式获得了成都华微150万元股权,但是李威却一直没有支付股权转让款,直到成都华微要准备IPO前夕却突然来支付转让款,而且此时李威已经从成都华微处离职八年之久了。

另外,在2017年第二期出资过程中,李威以员工的身份曾向原工商登记的自然人股东黄晓山提供出资资金获得43.0120万元股权。本次发行前,李威间接持有成都华微0.35%股份,而结合本次成都华微募集资与拟发行股份数核算的话,对应募资后该公司总估值约为99亿元。届时李威所持成都华微股份的股本价值将达到3,000万元。试问这其中是否存在利益输送的问题呢?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。