IPO前夕大额分红,募资补流远超监管上,业绩大幅下滑

中沪网了解到,北交所上市委员会定于2023年12月8日召开2023年第66次上市审议会议,届时将审议北京云星宇交通科技股份有限公司(以下简称“云星宇”)的首发事项。

据悉,云星宇是一家智慧交通综合服务商,主营业务包括智慧交通系统集成业务、智慧交通技术服务业务和商品销售及其他业务。公司自成立之初即专注于智慧交通领域,从最初的高速公路智慧交通领域已延伸至智慧交通相关的多领域综合性服务。目前,公司承揽、承建项目已覆及全国除港澳台地区外其余全部省级行政区域,形成了以首都北京为中心的全国业务网络。

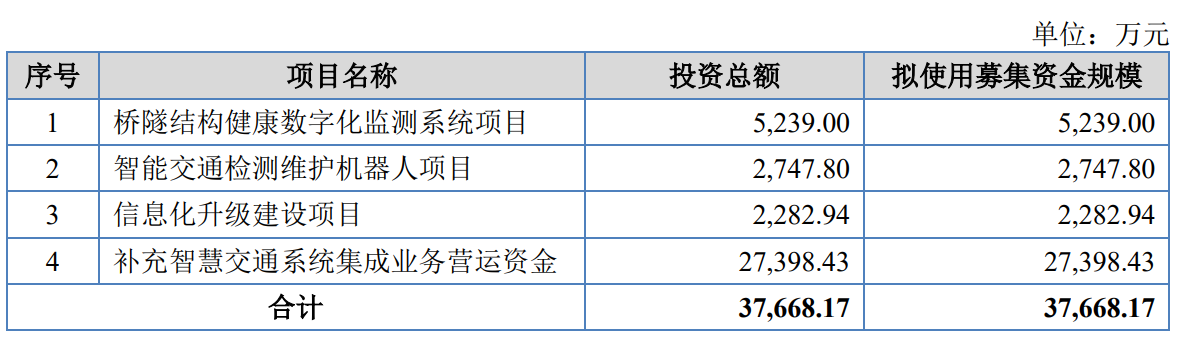

据招股说显示,云星宇本次拟募集资金37,668.17万元,募集资金扣除本次发行费用后将用于公司桥隧结构健康数字化监测系统项目、智能交通检测维护机器人项目、信息化升级建设项目、补充智慧交通系统集成业务营运资金。

中沪网查阅相关资料后,发现云星宇存在以下问题,IPO前夕大额分红,募资补流远超监管上线;业绩大幅下滑,现金流不断恶化;关联销售金额前后“打架”,信披真实性存疑。

IPO前夕大额分红,募资补流远超监管上线

其实这并不是云星宇第一次谋求IPO上市,2015年7月,公司曾向中国证监会提交了首次公开发行股票申请文件,申请首次公开发行股票不超过3,600万股并在深圳证券交易所上市(以下简称“前次IPO申请”)。2017年4月,公司为解决同业竞争问题向证监会申请中止审查。2017年12月,公司考虑到对触发中止审查事项的调整需要运行一定时间,公司选择申请撤回前次IPO申请。

几年过去了,云星宇依旧对IPO上市并没放弃,2023年再度出发,转往北交所。值得一提的是,2015年云星宇拟发行3600万股占比25%,拟募集资金4.01亿元;而本次IPO改为拟发行7,246.67万股占比25%,拟募集资金3.77亿元用,拟发行股数占比均为25%,但拟募集资金反而减少了0.24亿元。

还值得注意的是,云星宇本次最大募投项目为“补充智慧交通系统集成业务营运资金”,拟使用募集资金27,398.43万元,占募集资金总额的比例为72.74%。

(截图来源于云星宇招股书)

(截图来源于云星宇招股书)

需要指出的是,据2020年2月14日证监会修订发布的《发行监管问答——关于引导规范上市公司融资行为的监管要求》明确,为规范和引导上市公司聚焦主业、理性融资、合理确定融资规模、提高募集资金使用效率,防止将募集资金变相用于财务性投资,再融资审核按以下要求把握:上市公司应综合考虑现有货币资金、资产负债结构、经营规模及变动趋势、未来流动资金需求,合理确定募集资金中用于补充流动资金和偿还债务的规模。通过配股、发行优先股或董事会确定发行对象的非公开发行股票方式募集资金的,可以将募集资金全部用于补充流动资金和偿还债务。通过其他方式募集资金的,用于补充流动资金和偿还债务的比例不得超过募集资金总额的30%;对于具有轻资产、高研发投入特点的企业,补充流动资金和偿还债务超过上述比例的,应充分论证其合理性。

据招股书显示,截至2023年6月30日,公司资产总额为312,644.87万元,报告期各期,公司研发费用分别为11,753.40万元、14,756.85万元、12,631.57万元及4,685.72万元,占当期营业收入的比例分别为4.76%、5.36%、5.27%及3.70%。可以看出,云星宇并不属于轻资产、高研发投入特点的企业。也就是说,云星宇募资资金用于补充流动资金的金额占募资总额的比例已经超出了证监会规定的30%的监管要求上限。

还需引起注意的是,IPO前夕,云星宇还进行了大额的现金分红。2022年6月,云星宇以总股本216,000,000股为基数,向全体股东每10股派发现金股利3.20元人民币(含税),共计派发现金股利人民币6,912.00万元(含税)。本次利润分配已于2022年7月19日执行完毕。如此看来,云星宇一边在大额分红,另一边又来募资大额资金补充流动资金,这不免让人怀疑云星宇本次上市是否存在“圈钱”的嫌疑。

业绩大幅下滑,现金流不断恶化

据招股书财务数据显示,2020年、2021年度、2022年、2023年1-6月(以下简称“报告期”),云星宇实现营业收入分别为247,176.43万元、275,524.26万元、239,728.81万元、126,684.15万元;同期扣除非经常性损益后归属于母公司股东的净利润分别为9,011.67万元、10,467.68万元、6,297.69万元、3,819.36万元。2022年度,公司营业收入同比下降35,795.45万元,同比下降幅度为12.99%;扣除非经常性损益后归属于母公司股东的净利润分别同比下降4,169.98万元,同比下降幅度为39.84%,扣除非经常性损益后归属于母公司股东的净利润下降幅度远超营业收入的下降幅度。

对于2022年公司业绩大幅下降云星宇解释说,主要受公共卫生事件和剥离速通科技的影响。事实上公司利润之所以出现大幅下降并远超营业收入的下降幅度这与其公司毛利率逐年下降有着直接的联系。

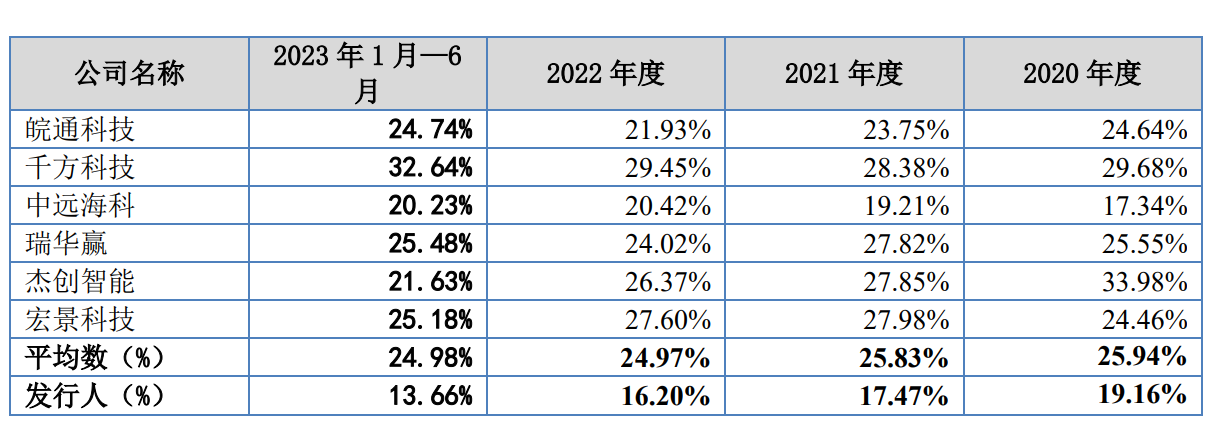

报告期各期,云星宇综合毛利率分别为19.16%、17.47%、16.20%及13.66%,逐年下降。虽然云星宇称,报告期内,公司将持有原子公司速通科技60%股权转让,并退出高速公路通行费的清分结算业务,该业务毛利率相对较高,但是依旧掩盖不了公司综合毛利率下降的事实,报告期各期,公司剔除速通科技影响后的毛利率分别为18.31%、15.28%、15.81%和13.66%,依旧呈现下滑趋势。不仅如此,公司综合毛利率还远低于同行业可比公司,报告期各期,公司同行业可比公司综合毛利率均值分别为25.94%、25.83%、24.97%和24.98%。

(截图来源于云星宇招股书)

(截图来源于云星宇招股书)

除此之外,云星宇现金流也是令人担忧。报告期各期,公司经营活动产生的现金流量净额分别为3,887.72万元、11,343.13万元、-1,580.08万元和-17,944.90万元,整体波动较大,而且在2022年以及2023年上半年,公司经营活动产生的现金流量净额持续为负。

关联销售金额前后“打架”,信披真实性存疑

据招股书显示,本次发行前,首发集团持有公司48.95%的股份,为公司第一大股东。首都高速持有公司29.95%的股份,为公司第二大股东。首发集团通过全资子公司首发投控持有首都高速50%的股权,且经北京市国资委10512007号《企业国有资产产权登记证》审定,首都高速所属集团为首发集团。因此,首发集团通过首都高速间接控制公司29.95%的股份。同时,首发集团之全资子公司首发投控直接持有公司14.50%股份,为公司第三大股东。综上,首发集团直接或间接控制公司93.40%的股份,为公司的控股股东。

报告期内,云星宇关联销售占营业收入的比重分别为56.93%、36.43%、40.22%和21.49%。公司控股股东首发集团为公司最主要的关联交易对象。

据招股书“经常性关联交易”处显示,报告期各期,公司对首发集团及其控制的企业销售智慧交通系统集成的关联销售金额分别为83,946.90万元、38,159.67万元、52,165.43万元、9,031.16万元;销售智慧交通技术服务的关联销售金额分别为45,171.83万元、56,965.37万元、33,917.59万元、12,280.88万元;销售商品及其他关联销售金额分别为769.92万元、1,208.92万元、673.45万元、834.30万元。经计算,报告期各期,公司对首发集团及其控制的企业关联销售金额合计分别为129,888.65万元、96,333.96万元、86,756.47万元、22,146.34万元。

而据招股书“主要客户情况”处显示,报告期内,首发集团及其控制的企业一直为云星宇前五大客户,对应销售金额分别为123,099.85万元、96,266.51万元、86,707.13万元、22,146.35万元,这分别比招股书“经常性关联交易”处披露的关联销售金额少了6,788.80万元、67.45万元、49.34万元和0元。可以看出,仅仅只有在2023年上半年才没存在差异,其余各年度均存在差额,尤其是2020年,前后差异额高达几千万元。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。