中润光能IPO | 产品结构单一,采购金额与供应商披露“打架”

中沪网了解到,深交所上市审核委员会定于2023年12月15日召开2023年第89次上市审核委员会审议会议,届时将审议江苏中润光能科技股份有限公司(以下简称“中润光能”)的首发事项。

据悉,中润光能主营业务为高效太阳能电池片的研发、生产和销售。根据PVInfoLink统计,2023年上半年公司电池片出货量位居全球第三。截至2023年6月末公司拥有电池片产能45.04GW,2023年末公司电池片产能规模将扩大至超过50GW。

据招股书显示,中润光能本次拟募集资金230,000.00万元,募集资金扣除本次发行费用后将用于公司年产8GW高效光伏电池项目(二期)、补充流动资金项目。

(截图来源于中润光能招股书)

中沪网查阅相关资料后,发现中润光能存在以下问题,利润波动较大,产品结构单一,抗风险能力较弱;自身面临高资产负债率及高额有息负债,实控人却长期占用大额资金;采购金额与供应商披露“打架”;公司及其子公司频遭行政处罚,经营管理上或存漏洞。

利润波动较大,产品结构单一,抗风险能力较弱

据招股书财务数据显示,2020年、2021年、2022年、2023年1-6月(以下简称“报告期”),中润光能实现营业收入分别为253,292.91万元、508,890.60万元、1,255,206.39万元、1,076,890.70万元,同期归属于母公司股东的净利润分别为11,220.36万元、-19,164.37万元、83,005.73万元、93,058.01万元。报告期内公司营业收入保持快速增长,但是归属于母公司股东的净利润却呈现较大的波动,尤其在2021年公司归属于母公司股东的净利润大幅下滑,并呈现出较大的亏损。

中润光能业务主要集中于电池片环节,报告期各期,公司太阳能电池片业务收入分别为252,855.11万元、481,186.36万元、1,157,828.87万元和1,009,845.86万元,占同期主营业务收入的比例分别为99.99%、95.14%、92.50%和93.91%,为营业收入的主要来源。

从上来看,中润光能产品结构单一,这也就意味着公司应对产业链上下游波动的抗风险能力不足。2021年,公司利润出现大幅下滑就是因为受硅料价格阶段性上涨带动单晶硅片价格提升的影响,公司主营业务毛利率由12.56%下降至5.28%,降低7.28个百分点。

自身面临高资产负债率及高额有息负债,实控人却长期占用大额资金

除此之外,中润光能还面临高额的负债以及偿债压力。报告期各期末,中润光能流动负债分别为319,770.17万元、423,866.50万元、786,833.92万元、1,041,842.22万元,占各期末负债总额的比例分别为68.98%、67.60%、69.95%、69.90%。其中各期末短期借款余额分别为17,348.94万元、37,229.63万元、47,880.32万元、107,290.29万元。另外公司还存在较大的长期借款,报告期各期末,公司长期借款余额分别为19,100.00万元、4,182.93万元、42,212.98万元、87,462.33万元。公司短期借款和长期借款余额较大。

报告期各期末,中润光能资产负债率分别为92.29%、95.56%、79.38%和79.11%,流动比率分别为0.77、0.73、0.96和0.91,速动比率分别为0.69、0.68、0.84和0.77。很明显可以看出,公司资产负债率奇高,而流动比率和速动比率则比较低。

然而令人意想不到的是,在高资产负债率以及高额有息负债的情况下,中润光能的实控人却长期占用大额资金。

据招股书显示,中润光能控股股东为龙大强,实际控制人为龙大强、孟丽叶夫妇。本次发行前,龙大强直接持有公司35.44%的股份,并持有中善新能39.88%的出资额,持有皓日电子80.00%的股份,持有恒辉管理30.33%的出资额并担任执行事务合伙人,持有龙泰管理6%的出资额并担任执行事务合伙人;孟丽叶直接持有公司6.47%的股份,并持有皓日电子20.00%的股份,龙大强、孟丽叶夫妇共计直接和间接持有公司49.71%的股份,实际控制公司50.64%的股份。

2020年-2022年,中润光能向实控人龙大强、孟丽叶夫妇拆借金额分别为937.05万元、1,392.17万元、8,741.58万元;向实控人龙大强、孟丽叶夫妇控制的关联方拆借金额分别为95,926.03万元、35,110.82万元、12,827.80万元。经计算2020年-2022年之间实控人及其控制的关联方向中润光能拆借资金合计高达15.49亿元。

另外,据首轮问询函显示,早在2011年至2019年,中润光能对实控人龙大强及其控制的关联方就存在整体拆出额高达3.31亿元的情形,其中2.3亿元用于对实控人龙大强、孟丽叶夫妇及其控制的关联方等相关主体的产业投资,3,700.00万元用于偿还个人融资款、6387.14万元用于偿还借款利息。

在中润光能自身高资产负债率以及高额有息负债的情况下依旧向实控人龙大强、孟丽叶夫妇及其控制的关联方提供大额借款这是否合理呢?而在向实控人及其控制的关联方拆借资金的同时,公司另一边却又向关联方进行借款,2020年-2022年,公司向关联方借款金额分别为1,100.00万元、6,100.00万元、198.11万元。

采购金额与供应商披露“打架”

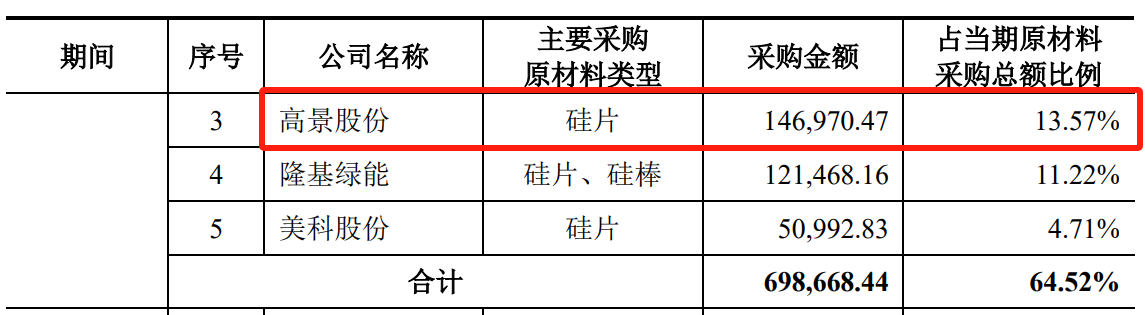

据招股书显示,高景太阳能股份有限公司(以下简称“高景股份”)在2022年突然成为中润光能前五大供应商,位列第三大供应商,公司主要向其采购硅片,对应采购金额为146,970.47万元。2023年上半年,高景股份上升为公司第二大供应商,对应采购金额为120,547.06万元。

(截图来源于中润光能招股书)

(截图来源于中润光能招股书)

资料显示,今年6月,高景股份创业板IPO或受理,但在今年9月27日,高景股份向深交所提交了《高景股份关于撤回首次公开发行股票并在创业板上市申请文件的申请》。

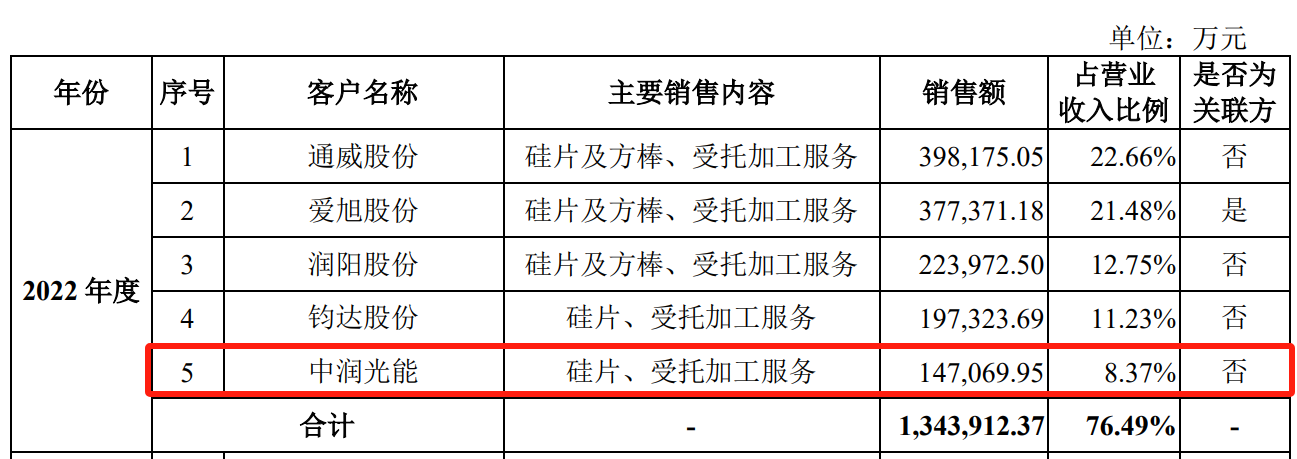

而据高景股份今年向深交所提交的招股书显示,在2022年度中,中润光能为高景股份第五大客户,对应销售金额为147,069.95万元,这比中润光能招股书披露的采购金额多了99.48万元。

(截图来源于高景股份招股书)

(截图来源于高景股份招股书)

中润光能及其子公司频遭行政处罚,经营管理上或存漏洞

截至目前,中润光能拥有25家控股子公司、1家分公司,公司子公司较多,这也对公司的经营管理上提出了更高的要求。值得一提的是,报告期内,中润光能及其子公司却频频遭到相关部门的行政处罚。

2021年4月2日,中润光能因2019年4月至2019年6月城镇土地使用税未按期进行申报被徐州经济技术开发区税务局处以罚款50元的行政处罚。

2020年3月25日,中润光能子公司江苏华恒因笑气库、甲烷库、氨气库、三甲基铝库中的设备不符合防爆要求被徐州市应急管理局处于罚款1万元的行政处罚。2020年4月28日,江苏华恒又因储存的过氧化氢溶液超过申报的最大核定库存量,且存储方式不符合规定被徐州市应急管理局处于罚款5万元的行政处罚。2023年3月18日,江苏华恒又因未按要求配备注册安全工程师被徐州市应急管理局处于罚款2万元的行政处罚。

2020年9月15日,中润光能子公司中宇光伏因废水处理设施产生的一般固废压滤污泥露天堆放被徐州市生态环境局处以罚款2万元的行政处罚。2020年11月2日,中宇光伏又因未如实记录安全生产教育和培训情况被沛县应急管理局处以罚款1万元的行政处罚。2021年12月31日,中宇光伏又因应急水池渗漏,导致渗漏后的高氟废水流入厂区内废弃的雨水管网并从排水口超标排出徐州市生态环境局处以罚款57万元的行政处罚。

2020年11月18日,中润光能子公司中辉光伏因在未取得排污许可证的前提下,配套建设废水、废气等环境保护设施,处理后的废水排入污水处理厂,处理后的废气高空排放被徐州市生态环境局处以罚款28万元的行政处罚。2022年3月20日,中辉光伏又因未经批准擅自开凿水源井取水被沛县水务局处以罚款5万元的行政处罚。2022年9月22日,中辉光伏又因易制爆危险化学品(硝酸)库存数量、流向信息和录入江苏省智慧治安危险物品管理系统数量、流向信息不一致被沛县公安局处以罚款3万元的行政处罚。

2022年11月29日,中润光能子公司因污水总排口的污水氟化物浓度超标被宿迁市生态环境局处以罚款10万元的行政处罚。

报告期内,中润光能及其子公司收到11项行政处罚,主要涉及安全生产及环境保护领域,累计罚款达100万元。这也说明中润光能经营管理上还存在漏洞。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。