美新科技IPO | 利润接连下滑,现金流常年为负,研发实力也不足

中沪网了解到,近日美新科技股份有限公司(以下简称“美新科技”)IPO注册获同意,将于深交所创业板上市。

据悉,美新科技主要从事塑木复合材料及其制品的研发、生产和销售,主要产品为户外地板、墙板、组合地板等新型环保塑木型材,产品广泛应用于家庭院落阳台、公用建筑设施、园林景观建设等户外环境。

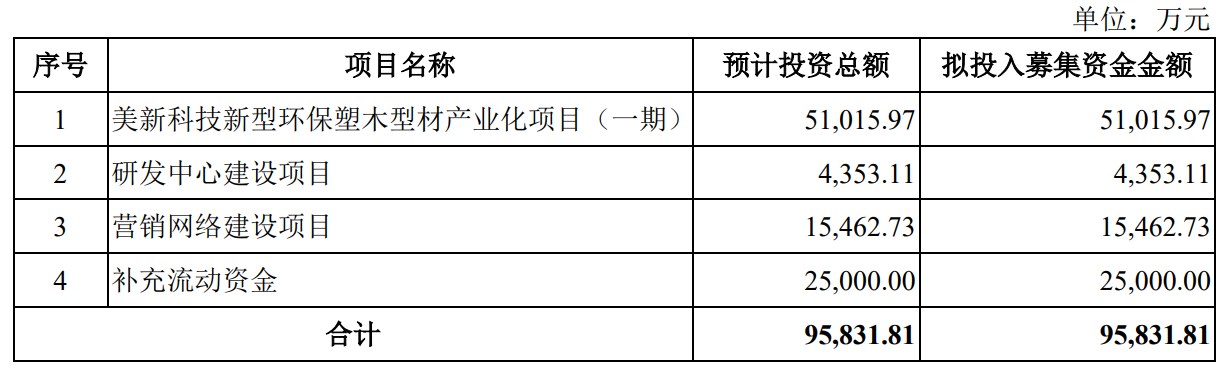

据招股书显示,美新科技本次拟募集资金95,831.81万元,募集资金扣除本次发行费用后将用于美新科技新型环保塑木型材产业化项目(一期)、研发中心建设项目、营销网络建设项目以及补充流动资金。

(截图来源于美新科技招股书)

(截图来源于美新科技招股书)

中沪网查阅相关资料后,发现美新科技利润接连下滑,现金流常年为负,急需“补血”;外销占比超95%却募集大额资金用于营销网络建设,经营合理性存疑;研发实力不足,研发成果远不及同行。

利润接连下滑,现金流常年为负,急需“补血”

据招股书财务数据显示,2010年、2021年、2022年和2023年1-6月(以下简称“报告期”),美新科技实现营业收入分别为49,688.61万元、69,471.18万元、74,618.90万元和40,026.31万元;同期扣除非经常性损益后归属于母公司所有者的净利润分别为5,361.27万元、9,047.03万元、8,247.98万元和4,286.05万元。

报告期内,美新科技营业收入是呈现增长的趋势,但是利润上却出现了下滑,2022年公司营业收入同比增长7.41%,但扣除非经常性损益后归属于母公司所有者的净利润同比下滑了8.83%。另外,招股书还显示,在2023年度中,公司预测实现营业收入80,084.56万元,与2022年度相比增长7.32%,公司预测实现扣除非经常性损益后的归属于母公司股东的净利润7,042.65万元,与2022年度相比下降14.61%,也就是说,公司将连续两内出现营业收入增长利润却连续下滑的情形。

美新科技之所以出现上述情况,这与其自身主营业务收入以外销为主有着较大的联系。报告期各期,公司境外销售收入占主营业务收入的比例分别为96.17%、95.55%、95.35%和94.36%,公司境外销售地区中以欧美市场为主,其中美国市场销售收入占主营业务收入的比例分别为32.98%、29.86%、36.59%和38.72%。公司出口主要结算货币为美元,而受美元汇率波动的影响,报告期各期,公司汇兑损失(负数为收益)分别为1,320.33万元、177.10万元、-1,742.10万元和-1,224.63万元,占各期利润总额的比例分别为17.05%、1.64%、-18.27%和-25.38%,占比较大,美元汇率波动在一定程度上对公司的盈利造成不小的影响。

除此之外,美新科技现金流常年处于“失血”状态且未见好转。报告期各期,公司经营活动产生的现金流量净额却持续为负,报告期各期,公司经营活动产生的现金流量净额分别为-11,555.73万元、-21,378.12万元、-15,066.90万元和-12,625.43万元。而美新科技本次募集资金用途中将有2.50亿元用于补充流动资金,可见公司急需进行“补血”。

外销占比超95%却募集大额资金用于营销网络建设,经营合理性存疑

此次IPO,美新科技拟使用募资投向四个项目,其中营销网络建设项目投入1.55亿元。招股书显示,公司营销网络建设项目拟建设旗舰展示店和仓储中心,其中旗舰展示店面向消费市场,提供展示、销售、宣传、售后等服务,仓储中心建设将提供产品储存、供应、配送等作用。

本项目建设旗舰展示店和仓储中心均采用租赁形式,建设期总建筑面积46,680.00平方米。具体建设地点和建筑工程如下:旗舰展示店建设本项目拟在北京、上海、广州、深圳、南京、杭州、苏州、武汉、长沙、成都、重庆、佛山、珠海、青岛、天津、福州、厦门、三亚、海口、合肥、宁波共21个城市建设72个旗舰展示店,总建筑面积为4,680.00平方米;在嘉兴、东莞、黄石、内江、廊坊、北京、上海、广州、深圳、南京、杭州、苏州、珠海、佛山、武汉、长沙、成都、青岛、重庆、天津、厦门、海南共22个城市建设22个仓储中心,总面积为42,000.00平方米。

从上来看,美新科技的营销网络建设项目完全面向国内市场。而前述提到,公司主营业务主要以外销为主,而且报告期内公司外销收入占主营业务收入的比例超95%。而报告期各期,公司的内销业务收入分别为1,901.91万元、3,074.51万元、3,445.59万元和2,248.94万元,占各年主营业务收入的比重分别为3.83%、4.45%、4.65%和5.64%,收入和均占比较低。加之公司现金流本身也并不充足,在此情形下,公司却募集大额资金来投入到国内市场网络建设上是否合理。对于该募投项目必要性,公司表示意在“抢占国内户外型材市场份额,增强公司市场竞争力”。

招股书中美新科技将森泰股份认定为同行业可比公司,森泰股份于今年4月份在创业板上市。据森泰股份招股书显示,森泰股份同样以外销收入为主,但2021年森泰股份境内收入达到8,786.82万元。而在森泰股份募集资金用途中同样也将部分资金用于国内营销体系建设,但是森泰股份拟投入募集资金仅为3,325.00万元,远远低于美新科技的1.55亿元,两者相比,美新科技显得格外扎眼。

研发实力不足,研发成果远不及同行

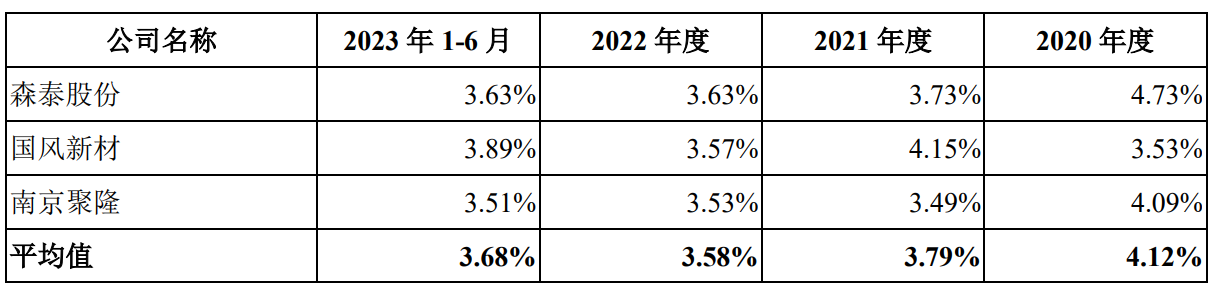

报告期各期,美新科技研发费用分别为1,361.67万元、2,185.14万元、2,578.76万元和1,259.93万元,占营业收入的比例分别为2.74%、3.15%、3.46%和3.15%。而同期同行业可比公司研发费用率分别为2.74%、3.15%、3.46%和3.15%。可以看出,公司研发费用率是低于同行业可比公司水平,对此美新科技解释称,主要系公司研发人员总体薪酬及材料投入较低所致。不过这也从侧面说明公司对研发并不是很重视。

(截图来源于美新科技招股书)

(截图来源于美新科技招股书)

一般来说,专利数是衡量一家公司研发创新能力的重要指标,其中发明专利对创造性水平的要求显著高于实用新型专利,且保护期限更长,因此更被看重。

据招股书显示,截止报告期末,美新科技仅仅只拥有5项发明专利,而今年4月刚上市的森泰股份,截至2023年2月18日,森泰股份共拥有71项境内发明专利、1项境外发明专利,远超美新科技。值得一提的是,美新科技5项发明专利中还有1项是通过受让的方式取得,另外,这5项发明专利中均是在2017年申请取得,也就是说,公司近7年内无一项发明专利,作为一家拟创业板上市公司,其在研发创新上的表现确实有点不尽人意。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。