盛景微IPO | 毛利率逐年下降,研发费用远不及同行,发明专利多为受让取得

中沪网了解到,不久前证监会批复同意无锡盛景微电子股份有限公司(以下简称“盛景微”)首次公开发行股票注册。盛景微本次拟在上交所主板上市。

据悉,盛景微是一家具备高性能、超低功耗芯片设计能力的电子器件提供商,主要产品为工业安全领域的电子控制模块。公司电子控制模块主要应用于爆破领域,起爆控制器一般与电子控制模块配套使用,二者是电子雷管起爆系统的关键组成部分;放大器主要应用于工业控制、新能源、汽车、通信及消费电子等领域。

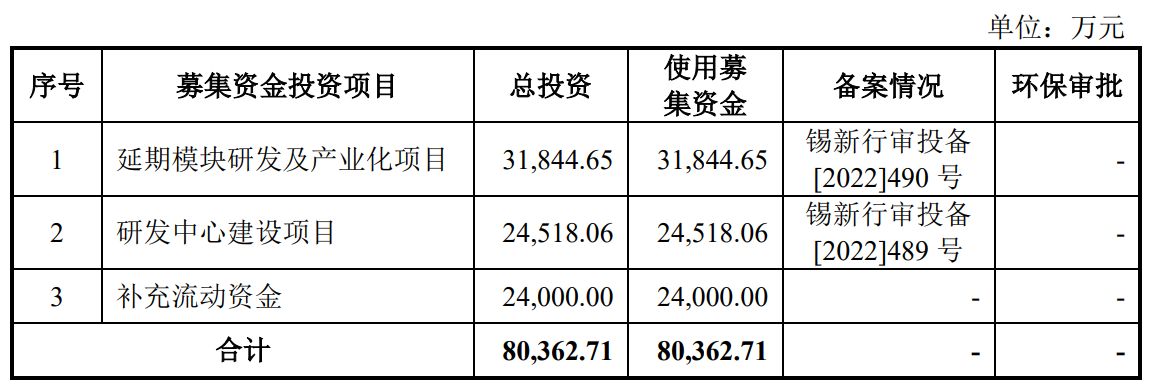

据招股书显示,盛景微本次拟募集资金80,362.71万元,募集资金扣除本次发行费用后将分别用于公司延期模块研发及产业化项目、研发中心建设项目、补充流动资金。

(截图来源于盛景微招股书)

(截图来源于盛景微招股书)

中沪网查阅相关资料后,发现盛景微毛利率逐年下降,产品结构单一,抗风险能力较弱;科创属性不足被迫转至主板,研发费用远不及同行,超半数发明专利为受让取得。

毛利率逐年下降,产品结构单一,抗风险能力较弱

据招股书财务数据显示,2020年、2021年及2022年(以下简称“报告期”),盛景微实现营业收入分别为21,081.20万元、35,555.08万元及77,080.74万元;同期净利润分别为6,302.76万元、8,679.00万元及18,119.98万元。报告期内,公司业绩实现了较快的增长。

值得注意的是,报告期内,盛景微主营业务毛利率分别为47.56%、46.08%和42.13%,可以看出,公司主营业务毛利率呈现逐年下降的趋势,其中2022年下降幅度较为明显。

另外,报告期内,盛景微主要产品电子控制模块的销售收入占主营业务收入的比例分别为95.59%、91.99%、91.34%,起爆控制器、放大器等其他产品占比相对较小,盛景微产品相对单一。而这也说明公司抵抗市场竞争、行业波动及主要客户变化的能力较弱。

除此之外,报告期内,盛景微前五大客户的销售占比分别为93.68%、75.57%和65.94%,公司客户集中度较高。其中,公司对第一大客户四川雅化实业集团股份有限公司(以下简称“雅化集团”)雅化集团的销售金额分别为10,643.82万元、11,815.07万元和22,091.77万元,占比分别为50.49%、33.23%和28.66%,不难看出,公司对雅化集团还存在单一客户依赖的问题。

科创属性不足被迫转至主板,研发费用远不及同行,超半数发明专利为受让取得

其实盛景微的IPO之路可谓“一波三折”。早在2021年6月,盛景微曾于上交所披露了科创板招股说明书,但因科创板定位问题遭到了上交所的两轮问询,最终于2021年12月终止了科创板IPO之路。最终在时隔1年后改道至上交所主板,那么盛景微创新能力究竟有几何呢?

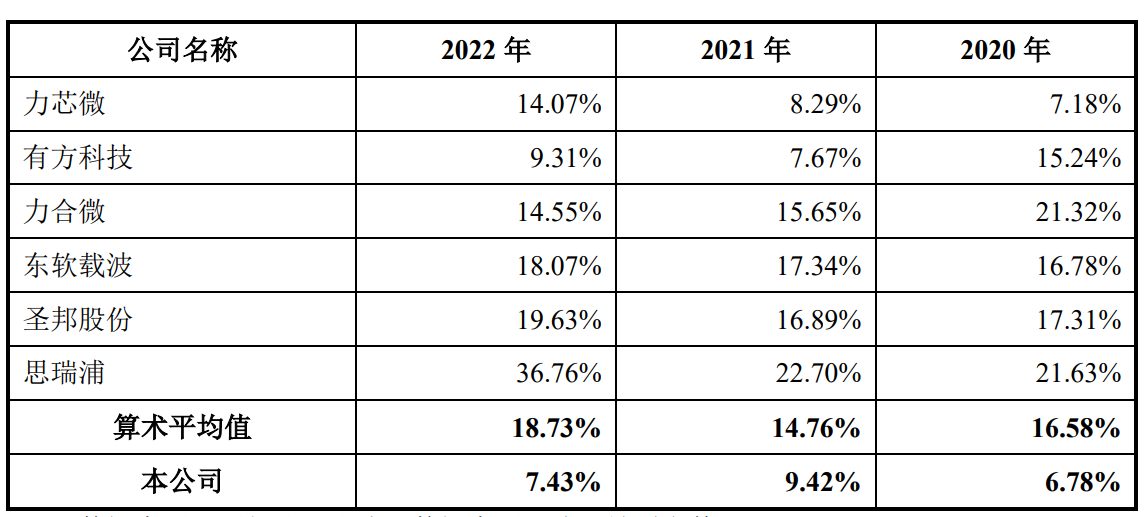

据招股书显示,报告期各期,盛景微研发费用分别为1,429.81万元、3,348.07万元和5,726.43万元,占营业收入的比例分别为6.78%、9.42%和7.43%。值得一提的是,同期同行业可比公司研发费用率均值分别为15.58%、14.76%和18.73%。对比来看,公司研发费用率远远低于同行业可比公司。

(截图来源于盛景微招股书)

(截图来源于盛景微招股书)

一般来说,专利数是衡量一家公司研发创新能力的重要指标,其中发明专利对创造性水平的要求显著高于实用新型专利,且保护期限更长,因此更被看重。

截止2023年7月20日,盛景微及子公司累计拥有专利75项,其中发明专利22项、实用新型51项、外观设计2项。然而公司拥有的22项发明专利中有12项是受让取得,也就是说公司大部分发明专利并非自主独立研发取得,可见公司自主研发能力还有待提升。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。