万达轴承IPO | 利润“断崖式”下滑,股份支付选取公允价值偏低

中沪网了解到,北交所上市委员会定于2024年1月19日上午9时召开2024年第4次审议会议,审议的万达轴承为江苏万达特种轴承股份有限公司(简称“万达轴承”)。

据悉,万达轴承主营业务为叉车轴承及回转支承的研发、生产和销售,主要产品包括叉车轴承(主滚轮轴承、侧滚轮轴承、链轮轴承、复合轴承、复合轴承组件)、回转支承等。公司产品广泛应用于工程机械、港口机械、轧钢机械、矿山冶金机械、煤矿机械、石化机械、物流机械、智能装备、特种装备等诸多领域。

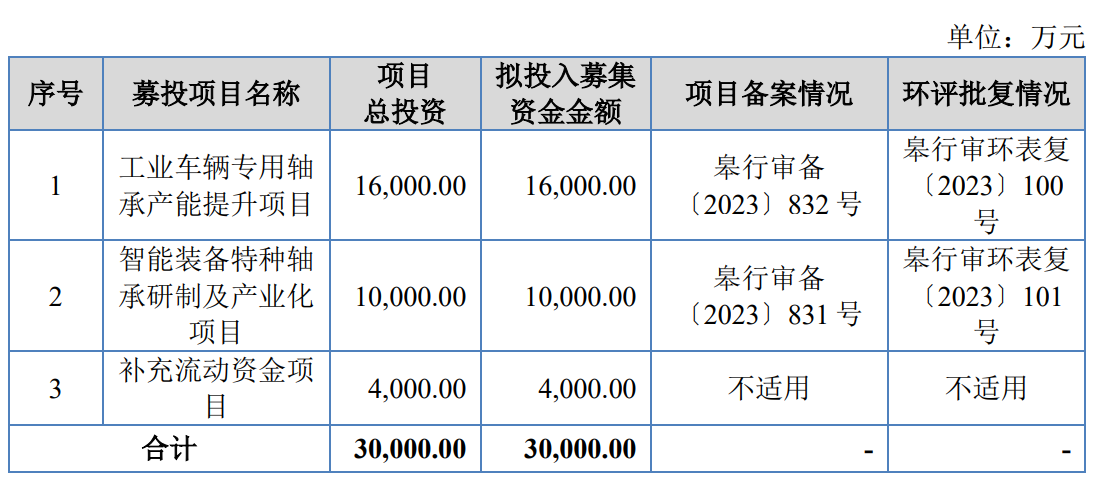

招股说明书显示,万达轴承拟募集资金3亿元,用于工业车辆专用轴承建设项目、智能装备特种轴承研制及产业化项目、补充流动资金项目。

(截图来源于万达轴承招股书)

(截图来源于万达轴承招股书)

中沪网查阅相关资料后,发现万达轴承存在以下问题,利润“断崖式”下滑,产品结构单一;股份支付选取公允价值偏低,计提比例或不足;对客户销售金额现两个版本,真实性有待商榷。

利润“断崖式”下滑,产品结构单一

据招股书财务数据显示,2020年、2021年、2022年和2023年1-6月(以下简称“报告期”),万达轴承实现营业收入分别为26,145.34万元、35,437.30万元、33,847.71万元和17,030.50万元;同期归属于母公司股东的净利润分别为1,705.39万元、9,498.59万元、4,345.04万元和2,546.59万元。

从数据上不难看出,万达轴承2022年营业收入和归属于母公司股东的净利润双双出现下滑,其中营业收入同比下滑4.49%,归属于母公司股东的净利润同比下滑54.26%,公司归属于母公司股东的净利润的下滑幅度远超营业收入的下滑幅度,可以说公司2022年归属于母公司股东的净利润呈现“断崖式”下滑。

不仅如此,万达轴承产品结构也较为单一。报告期各期,公司叉车轴承产品销售收入分别为23,797.09万元、32,145.81万元、30,752.39万元、15,287.68万元,占当期主营业务收入的比例分别为93.30%、92.10%、92.67%、91.47%,占比超90%。

除此之外,万达轴承核心产品叉车轴承的产销率也呈现下降的趋势,报告期各期,公司叉车轴承产销率分别为102.99%、99.67%、88.71%、92.67%,报告期内,公司产销率下降了10.32%。产销率是重点反映企业产品在市场实际供需关系的重要指标,产销率下降说明万达轴承无法准确预测市场需求,同时对于十分依赖叉车轴承的万达轴承而言,叉车轴承产销率不断下滑也需要特别警惕。

股份支付选取公允价值偏低,计提比例或不足

报告期各期,万达轴承股份支付金额分别为2,123.95万元、2,585.50万元、103.67万元、62.20万元,主要系母公司因股东股权转让及代持还原、非同比例增资、股权激励等原因形成。

2020年12月7日,郑良臣与陆建国签订《股权转让协议》,约定郑良臣将其持有的万达轴承0.94%股权(对应注册资本9.3001万元)转让给陆建国。同日,万达轴承股东会审议通过:(1)郑良臣将其持有的万达轴承0.94%股权(对应注册资本9.3001万元)平价转让给陆建国;(2)公司新增注册资本120.6250万元,新增股东徐飞、任洺、吴晓丽分别认购20.00万元、10.00万元和10.00万元,原股东杨欣立认购10.00万元,其余新增注册资本由原股东(含杨欣立)按原持股比例认购。本次增资及股权转让系还原徐飞、任春生(去世,其子任洺继承)、吴晓丽、陆建国、杨欣立、谢开如6名股东所持股份,基于谨慎性考虑,公司对上述6名股东新增股份计提股份支付。

本次股份支付公允价值系参考天津中联评估有限责任公司出具的《江苏万达特种轴承有限公司拟股份支付所涉及的江苏万达特种轴承有限公司股东全部权益价值估值项目估值报告》(中联评咨字[2021]D-0017号)确定:截至2020年12月31日,公司评估公允价值为40,100.00万元,确定为股份支付公允价值的依据。上述股份支付对象为徐飞等5人,合计共取得公司股权59.30万股,占公司股权总额的5.44%,上述股份支付对象共支付对价59.30万元,公允价值为2,183.25万元,该对应股份的公允价值减去股份取得对价形成股份支付2,123.95万元。

2021年8月21日,万达有限股东会审议通过:万达管理以货币资金形式认购万达有限增发的1,184.25万元注册资本,认购价格为1元/股,公司注册资本由1,110.00万元增加至2,294.25万元,本次股份支付系原股东非同比例增资形成,超过原持股比例的部分计提股份支付。

万达管理非同比例增资超过原持股比例计算的增资份额为204.13万股,每股公允价值为13.67元/股,每股增资价格为1元/股,确认股份支付金额为2,585.50万元。

本次股份支付公允价值系参考天津中联评估有限责任公司出具的《江苏万达特种轴承有限公司拟股份支付所涉及的江苏万达特种轴承有限公司股东全部权益价值估值项目估值报告》(中联评咨字[2021]D-0017号)确定:截至2020年12月31日,公司评估公允价值为40,100.00万元,高于2020年末净资产32,740.59万元,扣除2021年1-8月利润分配金额8,746.28万元,确定股份支付参考的公允价值为31,353.72万元。

从时间上来看,万达轴承2021年8月进行股份支付参考的公允价值却以2020年末公司的评估公允价值为依据这是否合理,是否构成股份支付选取公允价值偏低的情形。

对客户销售金额现两个版本,真实性有待商榷

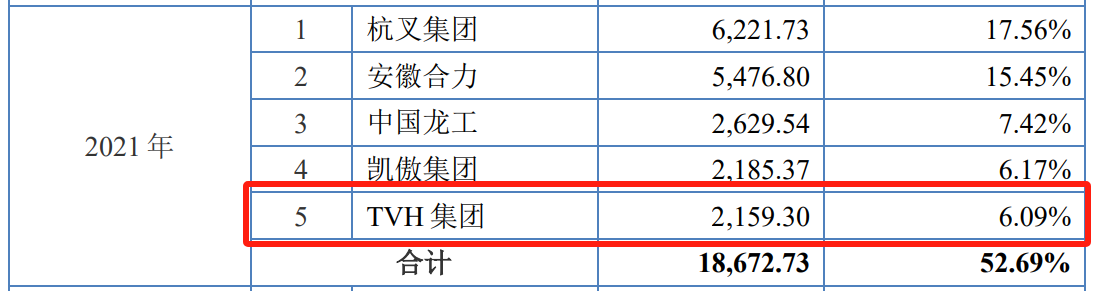

报告期内,万达轴承的主要客户为安徽合力、杭叉集团、中国龙工、丰田叉车、凯傲集团、TVH等境内外叉车龙头企业,各期公司前五大客户的销售占比分别为56.92%、52.69%、48.82%和52.80%,占比较高,公司客户相对较为集中。

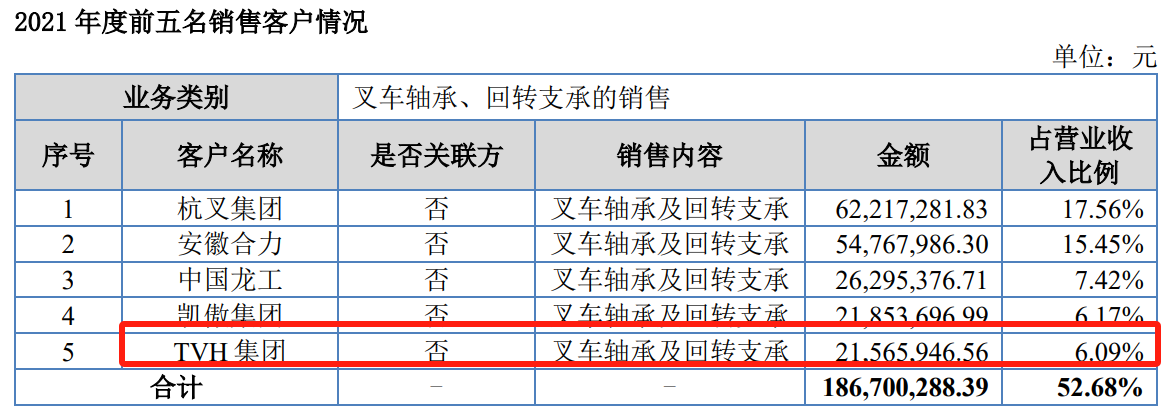

据招股书显示,TVH集团为万达轴承2021年第五大客户,对应销售金额为2,159.30万元。

(截图来源于万达轴承招股书)

(截图来源于万达轴承招股书)

万达轴承2023年1月12日在新三板挂牌。据万达轴承2023年1月4日公开转让说明书显示,TVH集团为万达轴承2021年第五大客户,对应销售金额为2,156.59万元,可以看出,这与万达轴承前述招股书披露的销售金额存在2.71万元的差异额。

(截图来源于万达轴承公开转让说明书)

(截图来源于万达轴承公开转让说明书)

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。