拉普拉斯IPO | 行业产能严重过剩,毛利率出现下降,研发投入不及同行

中沪网了解到,拉普拉斯新能源科技股份有限公司(以下简称“拉普拉斯”)正在冲刺科创板IPO,公司于今年3月获证监会注册通过,公司离上市仅一步之遥,但是公司却迟迟未进行发行。

据悉,拉普拉斯是一家领先的高效光伏电池片核心工艺设备及解决方案提供商,主营业务为光伏电池片制造所需高性能热制程、镀膜及配套自动化设备的研发、生产与销售,并可为客户提供半导体分立器件设备和配套产品及服务。

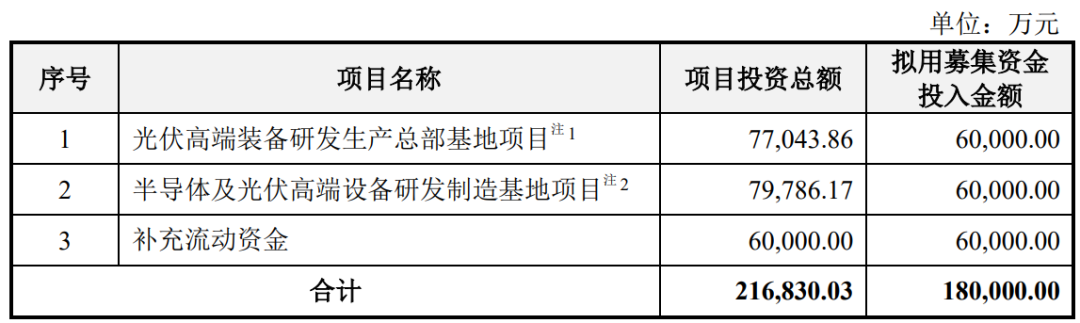

据招股书显示,拉普拉斯本次拟募集资金180,000.00万元,募集资金扣除本次发行费用后将分别用于公司光伏高端装备研发生产总部基地项目、半导体及光伏高端设备研发制造基地项目和补充流动资金。

(截图来源于拉普拉斯招股书)

中沪网查阅相关资料后,发现拉普拉斯存在以下问题,业绩虽好却难掩行业产能严重过剩之情,毛利率出现下降;客户高度集中且存单一客户依赖风险,大客户关联方同时系公司股东;研发投入不及同行,多项专利被下达无效宣告请求受理通知书。

业绩虽好却难掩行业产能严重过剩之情,毛利率出现下降

据招股书财务数据显示,2021年、2022年、2023年(以下简称“报告期”),拉普拉斯实现营业收入分别为10,358.14万元、126,585.03万元、296,616.03万元,同期净利润分别为-5,711.25万元、11,897.72万元、42,192.21万元,同期扣除非经常性损益后归属于母公司股东的净利润分别为-6,550.86万元、10,799.69万元、35,862.01万元。

报告期内,拉普拉斯业绩呈现较快的增长,同时公司也在2022年扭亏为盈。值得注意的是,公司作为一家光伏电池片工艺设备及解决方案提供商,但光伏已经是严重的产能过剩了。这个行业在2023年上半年的时候都还是每家赚得盆满钵满,到了2023年下半年以及2024年过后,都开始变亏损了。像这种产能过剩的行业,即便业绩还能维持或者下滑幅度不大,但是因为行业不景气,监管放行的可能性也不大。他会担心后续还会持续下滑,除非这个行业出现了一些因素能够让不景气的状态能稳得住,才有机会去上市,包括光伏、锂电都是这样一个情况。这或许就是拉普拉斯迟迟未进行发行的一个重要原因。

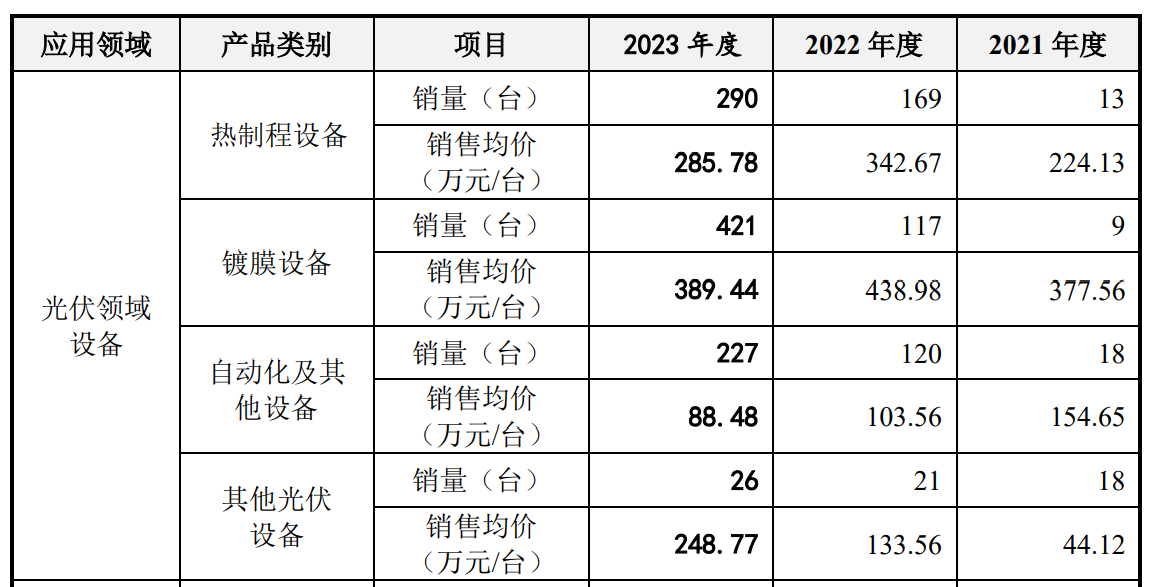

事实上,拉普拉斯也确实如此,2023年公司主要产品的销售单价均出现不同程度的下降。公司超过99%的收入来自光伏领域设备,公司光伏领域设备主要有热制程设备、镀膜设备、自动化及其他设备。报告期各期,公司热制程设备销售单价分别为224.13万元/台、342.67万元/台、285.78万元/台;镀膜设备销售单价分别为377.56万元/台、438.98万元/台、389.44万元/台;自动化及其他设备销售单价分别为154.65万元/台、103.56万元/台、88.48万元/台。

总的来看,虽然拉普拉斯业绩不错,但是由于光伏行业产能严重过剩却给了自己当头一棒,而且今年已经有不少光伏行业的企业都已经主动撤回了IPO申请,可见目前监管对光伏行业的企业基本上都是一刀切。

(截图来源于拉普拉斯招股书)

从上可以看出,拉普拉斯三大光伏领域设备产品2023年销售单价出现明显下降,而自动化及其他设备销售单价从2022年开始便开始出现下降。而受此影响,公司2023年毛利率也出现下降。报告期各期,公司主营业务毛利率分别为16.42%、33.00%、30.45%。

客户高度集中且存单一客户依赖风险,大客户关联方同时系公司股东

业绩上,拉普拉斯除上述问题,还存在客户集中度较高以及单一客户收入占比超过50%的风险。

报告期内,公司前五大客户收入合计分别为10,238.45万元、124,527.92万元、275,173.67万元,占当期主营业务收入比例分别为99.99%、98.67%、93.24%,公司客户高度集中。

其中,报告期各期,公司对晶科能源的收入分别为5,551.12万元、61,277.81万元、82,664.88万元,占当期主营业务收入的比例分别为54.21%、48.55%、28.01%,2021年晶科能源收入占比超过50%。报告期各期,公司对隆基绿能的收入分别为4,663.15万元、18,445.50万元、105,615.82万元,占当期主营业务收入的比例分别为45.54%、23.59%、35.79%。报告期内,公司对晶科能源和隆基绿能的收入合计当期主营业务的比例分别为99.75%、72.14%、63.80%,可以说,公司业绩对晶科能源和隆基绿能存较大的依赖。

不仅如此,拉普拉斯与晶科能源和隆基绿能关系也并不简单。上饶市长鑫壹号企业管理中心(有限合伙)(以下简称“上饶长鑫”)系晶科能源控股股东晶科能源投资有限公司自有投资平台。2022年4月,上饶市弘信股权投资有限公司将其持有的拉普拉斯有限1.42%股权以3,200万元的价格转让予上饶长鑫;德兴市川弘投资有限公司将其持有的拉普拉斯有限1.46%股权以3,300万元的价格转让予上饶长鑫。本次股权转让完成后,晶科能源控股股股东通过上饶长鑫持有拉普拉斯2.36%股份。

大连连城数控机器股份有限公司(以下简称“连城数控”)于2020年4月投资入股拉普拉斯,本次发行前持有公司16.87%股权,是公司第一大直接股东,连城数控实际控制人之一钟宝申为隆基绿能董事长,因此隆基绿能和连城数控为公司的关联方。

研发投入不及同行,多项专利被下达无效宣告请求受理通知书

据招股书显示,报告期各期,拉普拉斯研发费用金额分别为3,906.86万元、11,014.34万元和23,192.38万元,占营业收入比例分别为37.72%、8.70%和7.82%。公司2021年研发费用率较高主要由于当期公司营业收入较低。

值得注意的是,报告期各期,拉普拉斯同行业可比公司研发费用金额均值分别为49,087.92万元、68,946.79万元、59,226.02万元,研发费用率均值分别为12.87%、12.33%、9.02%。可以看出,报告期内公司研发费用远低于同行业可比公司,而研发费用率除2021年外其余年度也不及同行业可比公司。

另外,据招股书显示,截至2024年1月31日,拉普拉斯共计获得授权专利519项,其中发明专利54项,发明专利并不多,尤其。

更值得一提的是,拉普拉斯在2024年3月却突然收到国家知识产权局专利局复审和无效审理部(以下简称“复审和无效审理部”)寄发的《无效宣告请求受理通知书》,截至2024年4月9日,深圳市智鸿盛自动化设备有限公司作为无效宣告请求人向专利复审部提交了针对公司及子公司无锡拉普拉斯18项发明专利与12项实用新型专利的无效宣告请求。根据法律法规的要求,上述相关事项需要履行一定的程序,截至2024年4月9日,公司正在按照复审和无效审理部的要求准备意见陈述。

专利无效宣告请求虽不属于知识产权权属纠纷,但专利无效宣告申请的审查结果是判定该技术是否应当得到《专利法》的排他性保护。即便作为对专利属性再次审查的行政程序,其行为结果不会导致专利权属的转移或某一方需承担赔偿责任。但是这却从侧面说明,公司上述专利已经并不具备先进性,同时由于技术的公开,竞争对手便可以模仿,进一步加剧行业竞争。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。