珂玛科技IPO | 利润“开倒车”,毛利率逐年下降,市场占有率低

中沪网了解到,苏州珂玛材料科技股份有限公司正在冲刺创业板IPO,即将进行申购,公司初步询价时间为2024年7月30日;预计发行日期2024年8月5日。本次发行股票数量为7500万股,占发行后总股本的比例约为17.2%;本次发行全部为新股发行,不存在原股东公开发售股份的情形,发行后总股本为4.36亿股。

据悉,珂玛科技主营业务为先进陶瓷材料零部件的研发、制造、销售、服务以及泛半导体设备表面处理服务,主要产品包括先进陶瓷材料零部件等,并为客户提供精密清洗、阳极氧化和熔射等表面处理服务。

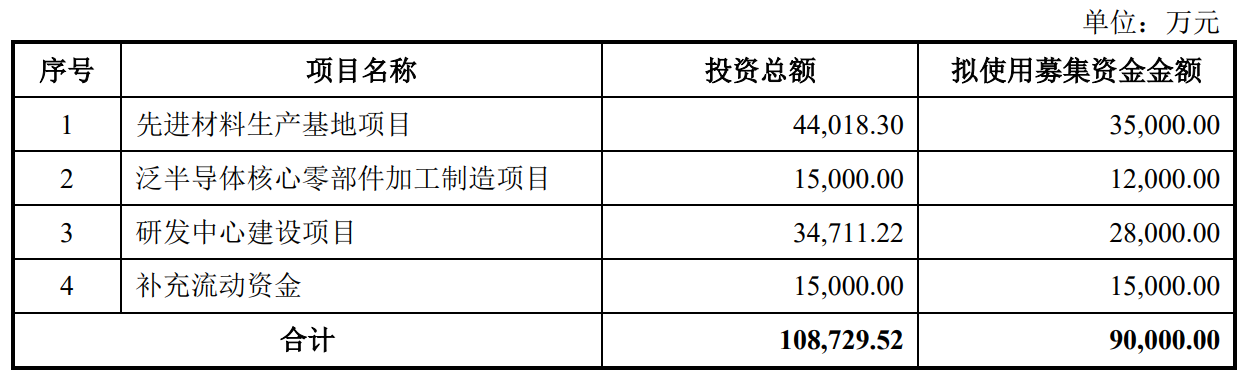

据招股书显示,珂玛科技本次拟募集资金90,000.00万元,募集资金扣除本次发行费用后将用于公司先进材料生产基地项目、泛半导体核心零部件加工制造项目、研发中心建设项目、补充流动资金。

(截图来源于珂玛科技招股书)

中沪网查阅相关资料后,发现珂玛科技存在以下问题,利润“开倒车”,毛利率逐年下降,市场占有率低;重营销轻研发,研发团队学历偏低,报告期内无一项发明专利;IPO申报前夕,董事违规减持套现。

利润“开倒车”,毛利率逐年下降,市场占有率低

据招股书财务数据显示,2021年、2022年、2023年(以下简称“报告期”),珂玛科技实现营业收入分别为34,501.58万元、46,246.94万元、48,044.96万元;同期归属于母公司股东的净利润分别为6,708.88万元、9,323.62万元、8,186.07万元;同期扣除非经常性损益后归属于母公司股东的净利润为6,708.85万元、7,768.88万元、7,768.88万元。

2022年公司营业收入同比增长34.04%,归属于母公司股东的净利润同比增长38.97%,扣除非经常性损益后归属于母公司股东的净利润同比增长28.49%;而2023年公司营业收入同比增长3.89%,归属于母公司股东的净利润同比下降12.20%,扣除非经常性损益后归属于母公司股东的净利润同比下降9.88%。公司2023年在营业收入增长的情况下,净利润却出现下降的趋势。

另外,报告期内珂玛科技毛利率呈现逐年下降的趋势,报告期各期,公司主营业务毛利率分别为43.02%、42.18%和39.67%。

除此之外,当前珂玛科技在多应用领域经验、特定产品开发和产业化以及大规模生产制造能力等方面与京瓷集团、美国CoorsTek等国外领先厂商仍有较大或一定差距。根据弗若斯特沙利文数据,2021年全球先进结构陶瓷市场规模达约1,067亿元,先进陶瓷材料零部件市场主要由国际厂商主导,公司先进陶瓷材料零部件收入2.07亿元,全球市场占有率仅约0.19%。

重营销轻研发,研发团队学历偏低,报告期内无一项发明专利

众所周知,不断保持研发创新是一家企业提升自身核心竞争力重要举措。而研发费用的投入将直接影响到一家企业的科研水平以及研发创新能力的高低。

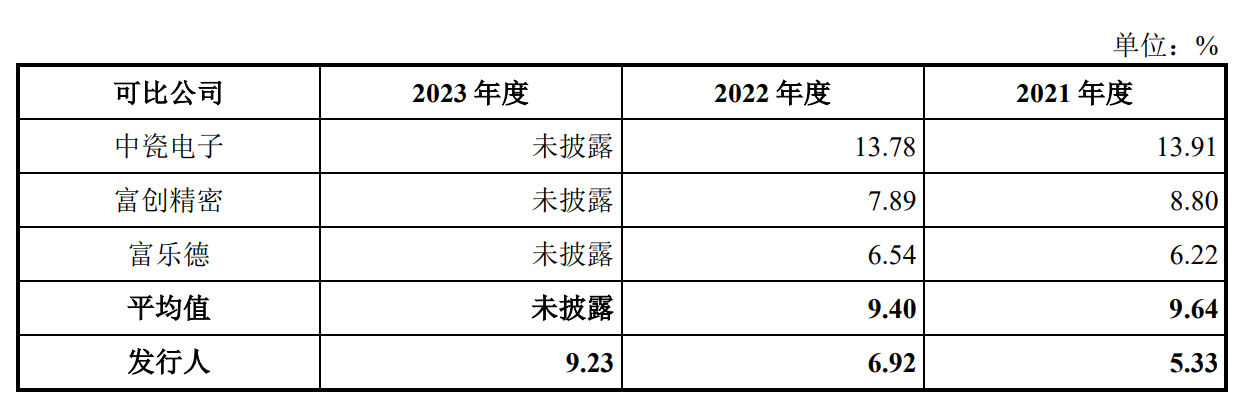

据招股书显示,报告期各期,珂玛科技研发费用分别为2,007.04万元、3,389.05万元和4,653.27万元,占营业收入的比例分别为5.82%、7.33%和9.69%。报告期内,公司研发费用和研发费用率均保持逐年增长的趋势。不过珂玛科技研发费用率依旧不及同行业可比公司。

据招股书显示,报告期各期,珂玛科技剔除股份支付费用后,公司研发费用率分别为5.33%、6.92%和9.23%,而2021年和2022年,公司同行业可比公司研发费用率均值分别为9.64%和9.40%,公司研发费用率低出同行业可比公司不少。

(截图来源于珂玛科技招股书)

虽然珂玛科技在研发投入上不及同行业可比公司,但是在销售费用上却并很大方。

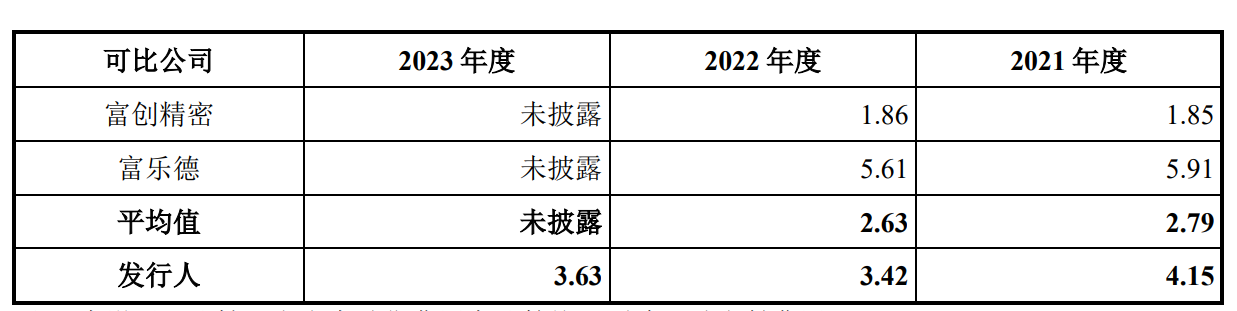

据招股书显示,报告期各期,珂玛科技销售费用金额分别为1,492.40万元、1,663.93万元和1,828.49万元,占营业收入的比例分别为4.33%、3.60%和3.81%。公司报告期内销售费用呈逐年上升趋势。

招股书显示,剔除股份支付费用后,报告期各期,珂玛科技销售费用率分别为4.15%、3.42%和3.66%。而2021年和2022年,公司同期同行业可比公司销售费用率均值分别为2.79%和2.63%,公司销售费用率用于同行业可比公司。

(截图来源于珂玛科技招股书)

另外,据招股书显示,报告期各期末,珂玛科技研发技术人员数量合计为69人、93人和152人,占员工总数的比例为11.98%、13.12%和18.34%。其中公司研发技术人员学历未大专及以下学历的人员数量分别为42人、56人和82人,占研发技术人员总数的比例分别为60.87%、60.22%和53.95%。也就是说,公司研发技术人员的学历总体偏低。

专利数是衡量一家公司研发创新能力的重要指标,其中发明专利对创造性水平的要求显著高于实用新型专利,且保护期限更长,因此更被看重。据招股书显示,截止2024年4月17日,公司拥有境内专利72项,其中发明专利9项。而这9项发明专利其中还有1项是通过受让的方式取得,而且上述9项发明专利均是在报告期前申请取得,也就是说,在报告期内,公司没有申请取得一项发明专利,可见其研发创新能力不足。

IPO申报前夕,董事违规减持套现

据招股书显示,2023年珂玛科技薪酬最高的并不是公司董事长、总经理、核心技术人员刘先兵,而是公司董事、副总经理高建。2023年,高建薪酬为270.56万元,比第二高的刘先兵237.84万元高了32.72万元,而他两也是公司董监高成员中唯有年薪超过200万元的人,剩下董监高成员年薪均在120万元以下。

据招股书显示,高建本科学历。2005年4月毕业于日本国福冈县北九州市立大学环境化学制程工学专业;2005年5月至2007年2月任日本新菱株式会社工程师;2007年2月至2012年2月任华菱科技(苏州)有限公司工厂长;2012年2月至2014年4月任宁波江丰电子材料股份有限公司LCD事业部总监;2014年4月今任公司副总经理;2018年6月至今任公司董事。从履历上看,高建似乎也并没有什么突出之处。

事实上,珂玛科技对高建的好却远不于此。珂玛科技曾连续对高建进行股权激励。

2019年12月18日,珂玛科技2019年第二次临时股东大会作出决议,同意胡文将其持有的珂玛科技38.8295万股股份以427.1245万元的对价转让予高建,交易价格为11元/股。

2020年12月12日,珂玛科技2020年第二次临时股东大会作出决议,同意通过公司股东刘先兵转让0.50%的公司股份予高建的方式,对其实施进一步股权激励。2020年12月12日,刘先兵与高建签署《股权转让协议》,约定刘先兵将其持有的珂玛科技30.00万股股份以90.00万元的对价转让予高建,交易价格为3元/股。

两次受让股权,高建合计出资517.12万元,获得68.853万股股份。不仅如此,在对高建股权激励的同时,公司还对高建提供资金帮助。2019年,珂玛科技向高建拆借资金156.97万元,这笔资金很有可能是用于其受让公司对高建的股权激励。

随着公司实施公积金转增股本等,高建所持的股份不断增加。在2021年10月底,高建直接持有公司240.1200万股的股份,对应持股比例为3.90%,系公司第四大股东。

值得注意的是,2021年11月4日,高建分别与华业天成、明善嘉德、沃洁投资签署《股权转让协议》,约定高建将其持有的珂玛科技50.1613万股股份以1,710.0000万元的对价转让予华业天成,将其持有的珂玛科技17.6005万股股份以600.0000万元的对价转让予明善嘉德,将其持有的珂玛科技16.1338万股股份以550.0000万元的对价转让予沃洁投资。同日,刘先兵、高建与嘉衍创投签署《股权转让协议》,约定刘先兵将其持有的珂玛科技25.5207万股股份以870.0000万元的对价转让予嘉衍创投,高建将其持有的珂玛科技8.5069万股股份以290.0000万元的对价转让予嘉衍创投。

本次股权转让中,高建共计转让所持珂玛科技92.4025万股股份,交易价格为34.09元/股,转让总价合计为3,150万元。也就是说,在珂玛科技申报前夕,高建进行了大额的套现,可以说,高建在珂玛科技处钻的盆满钵满。

还需引起注意的是,根据《公司法》第一百四十一条规定,公司董事、高级管理人员在任职期间每年转让的股份不得超过其所持有公司股份总数的25%。2021年公司董事高建合计转让公司股份数量为92.4025万股,超过其所持有公司股份总数的25%,不符合《公司法》第一百四十一条规定。也就是说,高建在珂玛科技申报前夕进行的减持套现还属于违规减持。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。