英科新创IPO | 业绩增速大幅下降,毛利率低于同行,持续创新能力存疑

中沪网了解到,英科新创(厦门)科技股份有限公司(以下简称“英科新创”)正在冲刺创业板IPO,公司IPO审核状态更新为提交注册。

据悉,英科新创成立于1989年,是一家专业从事体外诊断产品的研发、生产和销售的高新技术企业。作为国内历史最悠久的IVD企业之一,公司依托传染病免疫学检测技术的深厚积淀,成功开发出POCT、酶联免疫、生化等诊断产品技术平台,并形成了以POCT及酶联免疫产品为核心,重点发展生物活性原料、化学发光和分子诊断等产品的业务布局。公司产品在临床应用上涵盖了传染病、血型、呼吸道、消化道、心脏标志物、优生优育、药物滥用及免疫疾病等领域。

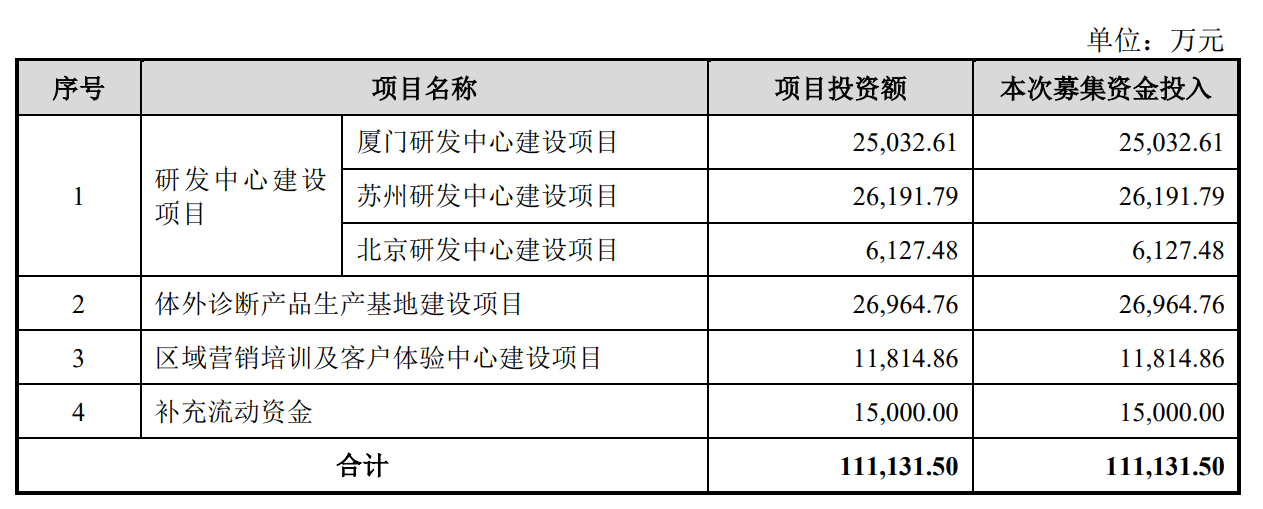

据招股书显示,英科新创本次拟募集资金111,131.50万元,募集资金扣除本次发行费用后将用于公司研发中心建设项目、体外诊断产品生产基地建设项目、区域营销培训及客户体验中心建设项目、补充流动资金。

(截图来源于英科新创招股书)

中沪网查阅相关资料后,发现英科新创存在以下问题,业绩增速大幅下降,毛利率低于同行均值;研发费用率不及同行,核心技术的主要研发人员大批量流失,持续创新能力存疑;曾涉产品推广违法违规案件,产品因不符合技术标准或稳定性下降而被召回。

业绩增速大幅下降,毛利率低于同行均值

从英科新创创业板IPO历经的时间来看,公司上市之路并不是很顺利。公司自2021年6月30日正式获得深圳证券交易所的受理。同年7月,英科新创进入深交所的问询环节,公司共经历三轮问询,终于在一年后,即2022年7月得以通过上市委会议审查,并随之提交了注册申请,不过,时至今日,距提交注册申请已近两年之久,依旧注册未果,好在公司并未放弃,于今年7月份更新了注册稿招股书以谋取获证监会注册通过。因此,从公司IPO获受理已经过去三年多了,这也以往的IPO也是比较罕见的。

据招股书财务数据显示,2021年、2022年和2023年(以下简称“报告期”),英科新创实现营业收入分别为60,616.90万元、78,122.15万元和78,197.89万元,2022年和2023年分别较同期上升28.88%和0.10%;同期扣除非经常性损益后归属于公司普通股股东的净利润分别为11,151.24万元、16,782.05万元和16,861.10万元,2022年和2023年分别较同期上升50.49%和0.47%。2023年业绩增速较2022年出现明显下降。

另外,2022年,公司业绩增速较快主要系受托加工定制化抗原板半成品及境外销售抗原卡等相关产品收入增加所致。报告期各期,公司抗原卡等相关产品收入分别为1,619.07万元、19,347.82万元和3,338.74万元,占营业收入比例分别为2.67%、24.77%和4.27%。公司抗原卡等相关产品的销售收入极不稳定,其收入无法持续。

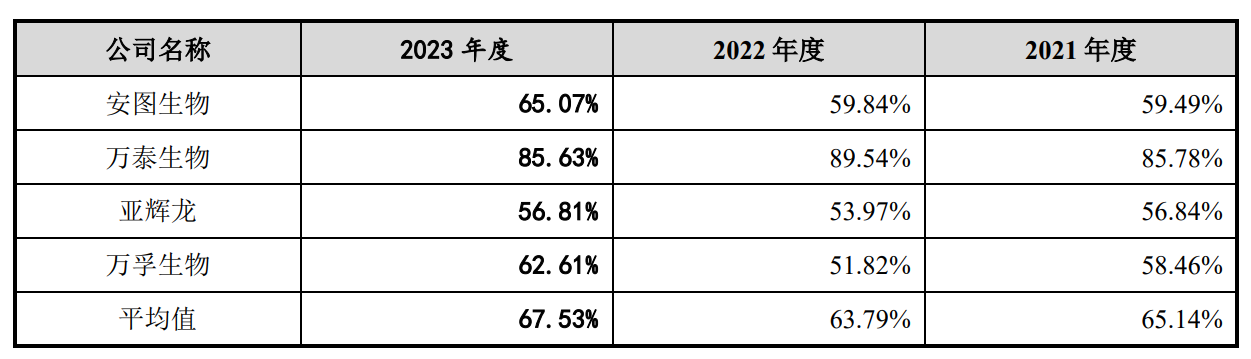

除此之外,报告期内,英科新创毛利率也极其不稳定。报告期各期,公司综合毛利率分别为57.28%、54.11%和57.90%,波动较大。不仅如此,英科新创毛利率还不及同行业可比公司。报告期各期,英科新创同行业可比公司综合毛利率均值分别为65.14%、63.79%和67.53%。

(截图来源于英科新创招股书)

研发费用率不及同行,核心技术的主要研发人员大批量流失,持续创新能力存疑

据业内专业人士表明,毛利率是衡量一家公司经营获利的重要前提,毛利率低从侧面说明公司产品在市场上的竞争力不够强。也就是说,从毛利率上来看,英科新创产品竞争力在市场上的竞争力与同行业可比上市公司存在较大差距。

众所周知,不断保持研发创新是一家企业提升自身核心竞争力重要举措。而研发费用的投入将直接影响到一家企业的科研水平以及研发创新能力的高低。

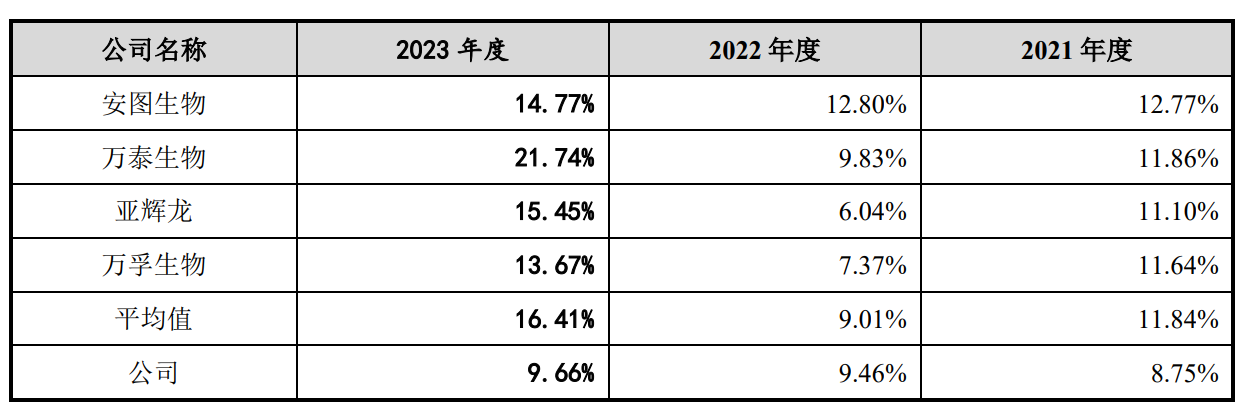

据招股书显示,报告期各期,英科新创研发费用分别为5,303.04万元、7,386.48万元和7,557.34万元,占营业收入比例分别为8.75%、9.46%和9.66%。而同期同行可比公司研发费用率均值分别为11.48%、9.01%和16.41%。公司仅仅只在2022年研发费用率达到同行业均值,在2021年和2023年均远低于同行业均值。

(截图来源于英科新创招股书)

研发团队是企业持续创新的重要基础和保障,而核心技术人员更是研发的重中之重。截至2023年12月31日,公司共有研发人员187人,其中核心技术人员有4人,分别为赖红梅、秦荣、陈元东和曹庭赋。

据招股书显示,截止2023年12月31日,英科新创拥有6项核心专利,分别为“一种不完全抗体筛查胶体金试剂盒及其制备方法”、“一种用于分泌物样本的免疫层析检测装置”、“一种一体化层析检测装置”、“一种梅毒螺旋体p15-17-47突变体、编码基因、重组载体、重组工程菌及其应用与制备方法”、“一种用于检测HIV新发感染的重组抗原及其应用”、“快速检测人ABO/Rh/MN血型的方法及试剂盒”。值得注意的是,这6项核心技术专利主要涉及的核心技术开发人员分别为胡晶高、汪大明、刘兴旺。也就是说,公司目前核心技术人员无一人是上述6项核心技术的核心技术开发人员。

另外,据首轮问询回复函显示,截至2022年6月30日,英科新创核心技术主要涉及的人员有汪大明、秦荣等26人。其中,汪大明等18人均在2022年前已离职,仅秦荣、赖红梅、陈元东、沈杰、曹庭赋、王丽霞、王志宇、刘兴旺8人仍在职。也就是说,英科新创核心技术主要涉及的人员中,2022年前或已流失了近七成。

曾涉产品推广违法违规案件,产品因不符合技术标准或稳定性下降而被召回

除此之外,英科新创曾涉及英科新创产品推广的违法违规事件当中。

辽宁省鞍山市中级人民法院2019年12月10日出具的“(2019)辽03刑终439号”刑事裁定书披露,2015年及2017年,鞍山血站(全称“鞍山市红十字中心血站”,现已并入鞍山市卫生健康事业服务中心,即鞍山市疾病预防控制中心)招标相关人员与包括英科有限业务经理程向民在内的多名被告人互相串通,在不对外发布公告的情况下,由投标公司互相陪标参加投标的方式或者自己找陪标公司的方式,使包括英科有限在内的公司在招标过程中中标,英科有限等公司中标后持续向鞍山血站供应相关产品。程向民因串通投标罪被判处有期徒刑一年,缓刑一年,并处罚金人民币二万元。

除此之外,英科新创历史上还存在因为产品不符合技术标准或稳定性下降的原因而被召回的情形。

2019年11月,由于经国家抽检结果显示英科新创生产的丙型肝炎病毒抗体检测试剂(胶体金法)(注册证编号:国械注准20163400853)部分项目不符合经注册的产品技术标准要求(国械注准20163400853),公司对上述产品进行主动召回,召回级别为三级(即“使用该医疗器械引起的危害可能性较小但仍需要召回”的情形)。因召回时市场已无该产品在售,故本次召回产品数量为0盒。该次召回的原因系公司产品符合国家推荐性行业标准,但其中一项指标不能符合经注册的公司产品标准所致。

2020年4月,由于英科新创生产的梅毒螺旋体抗体检测试剂盒(胶体金法)两批产品有稳定性持续下降趋势,后续存在产品质量超出产品技术要求的风险。公司依据《医疗器械召回管理办法》第十三条的规定,对上述产品执行三级召回,合计召回产品113,500人份。本次产品召回系因生产过程中一台冻干机设备因出水管道密封圈老化,导致排水不完全,因此上述梅毒检测试剂在生产过程中的干燥程度受到影响,致使产品质量的稳定性存在下降趋势。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。