黄山谷捷IPO | 净现比不足0.6,高新技术企业证书即将到期后恐认定不保

中沪网了解到,深交所上市审核委员会定于2024年8月9日召开2024年第14次上市审核委员会审议会议,届时将审议黄山谷捷股份有限公司(以下简称“黄山谷捷”)的首发事项。

据悉,黄山谷捷是一家专业从事功率半导体模块散热基板研发、生产和销售的国家高新技术企业,系车规级功率半导体模块散热基板行业的领先企业。公司产品主要应用于新能源汽车领域,是新能源汽车电机控制器用功率半导体模块的重要组成部件,同时,公司产品在新能源发电、储能等领域亦有广泛应用前景。

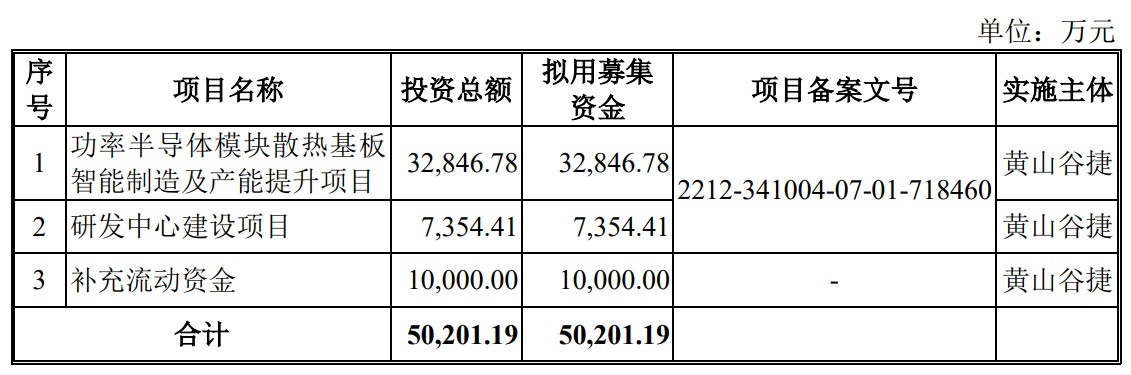

据招股书显示,黄山谷捷拟募集资金50,201.19万元,募集资金扣除本次发行费用后将分别用于公司功率半导体模块散热基板智能制造及产能提升项目、研发中心建设项目、补充流动资金。

(截图来源于黄山谷捷招股书)

中沪网查阅相关资料后,发现黄山谷捷存在以下问题,净现比不足0.6,产品结构单一,毛利率增速远超同行;董事简历于公开信息不符,真实性存疑;高新技术企业证书即将到期,后恐认定不保。

净现比不足0.6,产品结构单一,毛利率增速远超同行

据招股书财务数据显示,2021年、2022年、2023年(以下简称“报告期”),黄山谷捷实现营业收入分别为25,544.79万元、53,665.14万元、75,898.64万元;同期净利润分别为3,427.86万元、10,234.06万元、16,346.06万元。报告期各期末,公司经营性现金流净额分别为-1,348.79万元、1,734.22万元、9,430.46万元。

从上述数据看出,报告期内,黄山谷捷业绩呈现逐年增长的趋势,但是公司经营性现金流净额于远低于同期净利润。报告期各期,公司净现比分别为-0.39倍、0.17倍、0.58倍,均不足0.6倍。

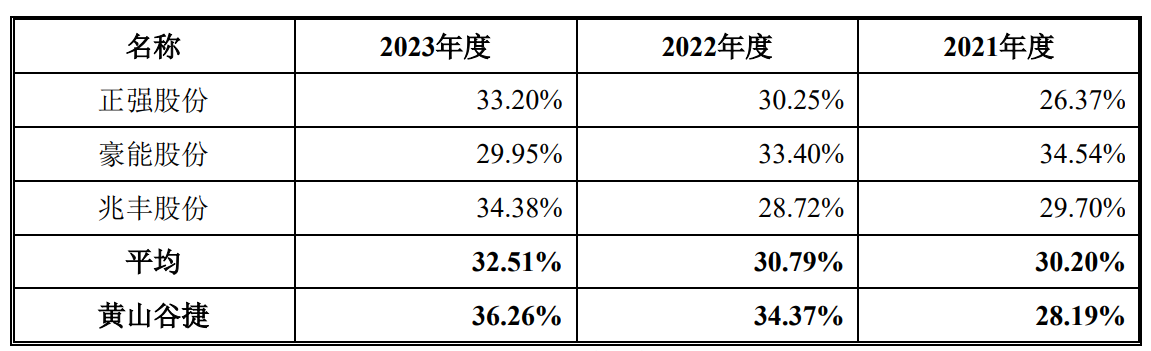

另外,黄山谷捷产品结构单一,报告期内,铜针式散热基板销售是公司最主要的收入来源,报告期各期,公司铜针式散热基板销售收入分别为18,199.61万元、40,215.10万元、58,997.12万元,占主营业务收入的比例分别为93.48%、96.96%和98.51%。需引起注意的是,报告期内,公司核心产品铜针式散热基板销售均价分别为97.63元、95.40元、90.97元,呈逐年下降趋势。

虽然报告期内黄山谷捷核心产品销售单价在逐年下降,但是公司毛利率逐年逐年增加,报告期各期,公司主营业务毛利率分别为28.19%、34.37%、36.26%。而同期同行业可比公司主营业务毛利率均值分别为30.20%、30.79%、32.51%。可以看出,报告期内黄山谷捷毛利率增幅远超同行业可比公司,尤其在2022年,在同行业可比公司主营业务毛利率为增长的情况下,黄山谷捷主营业务毛利率却增长了6.18个百分点,是否合理?黄山谷捷高毛利率知否可持续?

(截图来源于黄山谷捷招股书)

董事简历与公开信息不符,真实性存疑

洪海洲现担任黄山谷捷董事,据招股书洪海洲简历显示,2017年2月至2024年1月任黄山供销集团总经理。值得注意的是,据天眼查显示,截止目前,洪海洲为黄山供销集团总经理兼财务负责人。首先,黄山谷捷招股书洪海洲简历对洪海洲担任黄山供销集团担任财务负责人只字未提,另外,招股书称洪海洲于今年1月辞去了黄山供销集团总经理一职,但是明显于公开信息内容不相符。

(截图来源于天眼查)

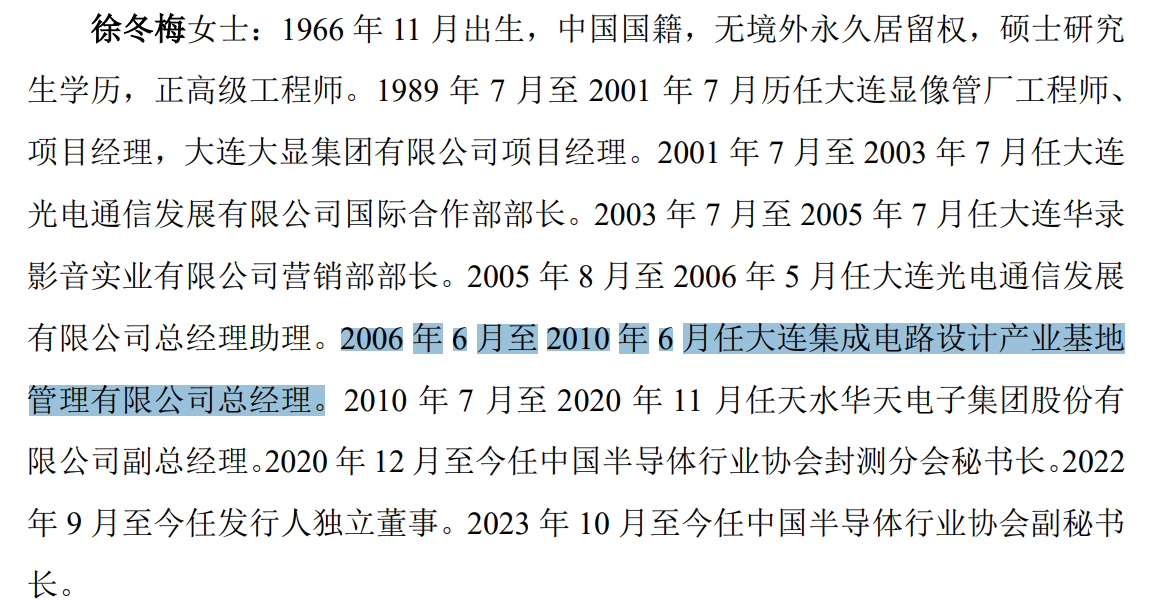

徐冬梅现担任黄山谷捷独立董事,据招股书徐冬梅简历显示,2006年6月至2010年6月,徐冬梅曾任大连集成电路设计产业基地管理有限公司(以下简称“大连集成”)总经理。

(截图来源于黄山谷捷招股书)

据大连集成工商信息显示,大连集成成立于2008年1月14日,也就是说,徐冬梅担任大连集成总经理的时间竟然比其成立的时间还早了一年多。

(截图来源于大连集成工商信息)

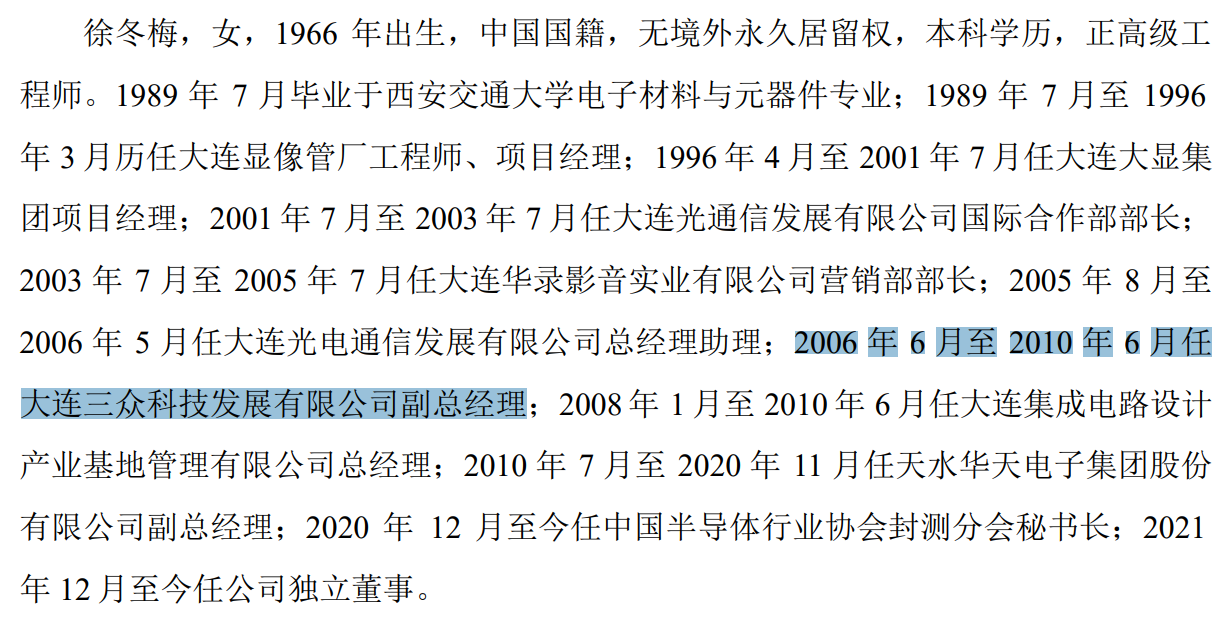

另外,招股书显示,徐冬梅现还同时兼任苏州珂玛材料科技股份有限公司(以下简称“珂玛科技”)独立董事。珂玛科技目前也在冲刺创业板。据玛珂科技招股书徐冬梅简历显示,在2006年6月至2010年6月,徐冬梅曾任大连三众科技发展有限公司副总经理,但是黄山谷捷招股书披露的徐冬梅简历中对此却只字未提。

(截图来源于珂玛科技招股书)

高新技术企业证书即将到期,后恐认定不保

据招股书现,黄山谷捷为高新技术企业,报告期内,公司也一直享受所得税减按15%缴纳的税收优惠政策。公司高新技术企业证书将于今年9月17日到期,到期后,公司一旦不能继续取得高新技术企业资质证书,那么公司将不能再享受高新技术企业的税收优惠政策,届时也将会对公司的经营业绩产生一定的不利影响。

据2016年初由科技部、财政部、国家税务总局修订印发《高新技术企业认定管理办法》显示,认定为高新技术企业必须同时满足八大基本条件,其中明文规定“企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:1.最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;2.最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;3.最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。”

据招股书显示,报告期内,黄山谷捷研发费用主要包括职工薪酬、材料费用、折旧与摊销等。报告期各期,公司研发费用分别为494.09万元、1,234.41万元和1,840.03万元,占营业收入的比例分别为1.93%、2.30%和2.42%。报告期内,公司研发费用占当期营业收入的比例一直低于3%。

另外,报告期各期末,发行人研发人员人数分别为16人、40人、48人,占员工总数的比例分别为5.39%、6.98%、7.23%,不足10%。

也就是说,在研发费用上以及研发人员占比上,公司都已经并不满足高新技术企业认定条件了。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。