中力股份IPO | 利润增速大幅下降,核心产品收入出现乏力

中沪网了解到,今年4月29日,证监会同意了浙江中力机械股份有限公司(以下简称“中力股份”)首次公开发行股票注册的批复。可以说,中力股份距离上市就差临门一脚了,不过中力股份注册生效后迟迟却未发行。

据悉,中力股份是一家专注于电动叉车等机动工业车辆研发、生产和销售的高新技术企业。公司主要产品包括电动叉车和内燃叉车,其中电动叉车包括电动平衡重乘驾式叉车(ClassI)、电动乘驾式仓储叉车(ClassII)和电动步行式仓储叉车(ClassIII),内燃叉车即内燃平衡重式叉车(ClassV),公司产品广泛应用于物流仓储、电气机械、食品饮料、电子商务、汽车制造、批发零售、石油化工等多个领域。

据招股书显示,中力股份本次拟募集资金133,626.12万元,募集资金扣除本次发行费用后将分别用于公司“年产30万台仓储搬运设备及100万套机械零部件加工、智能机器人制造项目(一期)”、“湖北中力机械有限公司电动叉车总装生产线一期项目”、“湖北中力铸造有限公司电动叉车零部件铸造一期项目”、“摩弗智能(安吉)研究院项目”、“偿还银行贷款及补充流动资金”。

(截图来源于中力股份招股书)

(截图来源于中力股份招股书)

中沪网查阅相关资料后,发现中力股份存在以下问题,利润增速大幅下降,毛利率及涨幅远超同行;核心产品收入出现乏力,对第一大客户收入大幅减少;大客户背后与中力股份及实控人存多重关系。

利润增速大幅下降,毛利率及涨幅远超同行

据招股书财务数据显示,2021年、2022年、2023年(以下简称“报告期”),中力股份实现营业收入分别为420,633.14万元、501,115.83万元、592,116.84万元;同期归属于母公司所有者的净利润分别为35,281.75万元、62,699.61万元、80,574.62万元。

2022年和2023年,中力股份营业收入增速分别为19.13%和18.16%,归属于母公司所有者的净利润的增速分别为77.71%和28.51%。可以看出,公司营业收入增速上基本保持稳定,但是归属于母公司所有者的净利润的增速却出现明显的下降,还有就是,公司归属于母公司所有者的净利润远超营业收入,这是否合理呢?

据招股书显示,报告期各期,中力股份综合毛利率分别为22.65%、26.74%、28.72%。值得注意的是,2021年和2022年,中力股份同行业可比公司综合毛利率均值分别为17.02%和18.34%。可以看出,中力股份综合毛利率不仅远高于同行业可比公司,而且在综合毛利率的增幅上也是远超同行业可比公司。

(截图来源于中力股份招股书)

(截图来源于中力股份招股书)

核心产品收入出现乏力,对第一大客户收入大幅减少

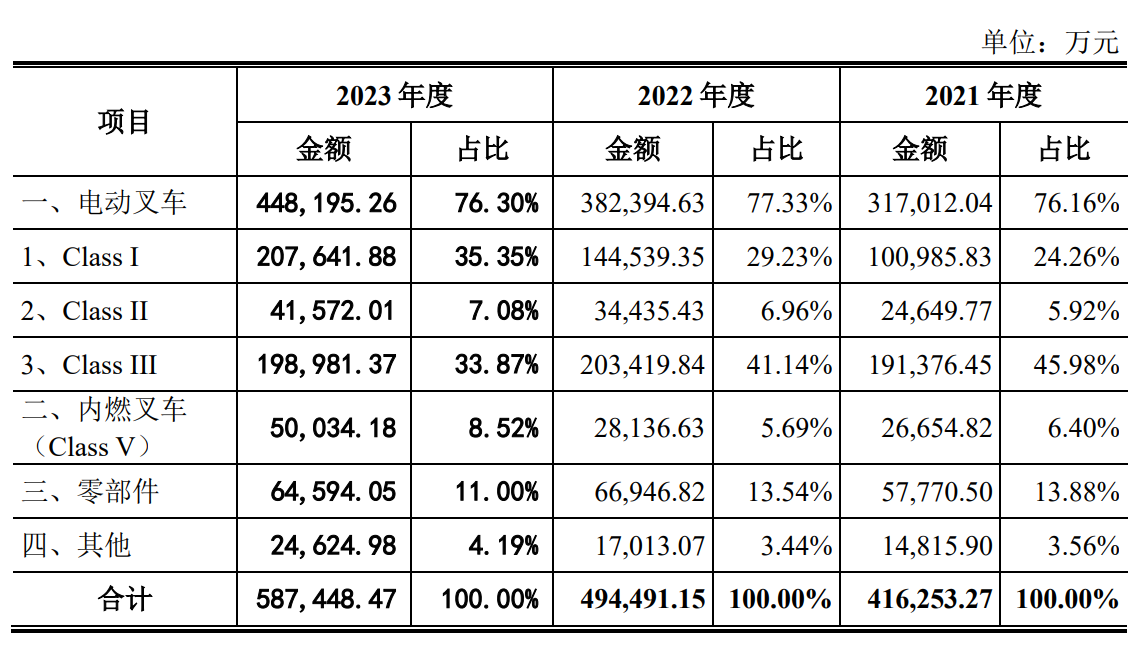

据招股书显示,中力股份的自产机动工业车辆主要分为电动叉车和内燃叉车,合计占主营业务收入比例80%左右,是公司收入的主要来源。其中,电动叉车报告期内的销售金额占主营业务收入的比例分别为76.16%、77.33%、76.30%。电动叉车收入构成中,又以ClassI和ClassIII为主。

值得注意的是,中力股份ClassIII销售收入上出现了乏力。报告期各期,公司ClassIII销售收入分别为191,376.45万元、203,419.84万元、198,981.37万元,占主营业务收入的比例分别为45.98%、41.14%、33.87%,占比逐年下降。不难看出,公司ClassIII销售收入不仅出现乏力,而且在2023年已经开始出现下滑。

(截图来源于中力股份招股书)

(截图来源于中力股份招股书)

不仅如此,中力股份在2023年对ClassIII还进行了降价,公司2023年ClassIII销售单价为8,932.10元/台,较2022年的9,134.87元/台下降了2.22%。也就是说,公司虽然采取了降价措施,但是依旧挽救不了ClassIII销售。

对于2023年,ClassIII收入较2022年略有下降,中力股份解释称,主要系受复杂多变的全球宏观经济影响ClassIII市场增速有所放缓以及林德(中国)叉车有限公司(以下简称“林德叉车”)采购需求同比有所减少等综合因素影响。

据招股书显示,林德叉车报告期内一直为中力股份第一大客户,各期,公司对林德叉车销售收入分别为54,544.29万元、66,696.84万元、40,201.40万元,2023年,公司对林德叉车销售收入减少了26,495.44万元,降幅高达40%。

林德叉车除是中力股份的第一大客户外,还是中力股份股东。本次发行前,林德叉车持有中力股份4.67%的股权,同时林德叉车的董事长、总经理QUEKCHINGPONG还兼任了中力股份董事一职。

值得注意的是,凯傲集团为林德叉车母公司,而凯傲集团是全球第二大、欧洲第一大叉车生产商。也就是说,中力股份第一大客户林德叉车母公司为公司竞争对手,那么2023年,公司向林德叉车销售ClassIII减少是否就是因为ClassIII自身产品竞争力不足而造成的呢?

大客户背后与中力股份及实控人存多重关系

据招股书显示,杭州红点机械设备有限公司(以下简称“红点机械”)报告期内也一直为中力股份前五大客户,报告期各期,公司对红点机械的销售收入分别为9,492.26万元、8,066.89万元、8,705.55万元。红点机械系直销客户,中力股份对其销售叉车及零部件等。

值得注意的是,红点机械背后与中力股份关系匪浅。红点机械成立于2014年12月17日,成立时中力股份子公司杭州中力搬运设备有限公司(以下简称“中力搬运”)股东,2017年11月28日,红点机械发生投资人变更,投资人从中力搬运、陈金红、胡瑜、何颖利、金丽娜,变更为陈金红、胡瑜、何颖利、金丽娜。截至目前,在红点机械股权结构方面,陈金红持股比例81%,胡瑜持股比例6%,何颖利持股比例6%,金丽娜持股比例5%。

需要注意的是,中力搬运曾是中力股份实控人何金辉控制的的企业,2018年8月,为解决同业竞争并减少关联交易,中力股份收购实控人何金辉控制的中力搬运。中力搬运成立于2000年5月24日,主营业务是机动工业车辆的销售。而在收购前,中力搬运股权架构中,何金辉持股65.2%,陈金红持股1.8%,胡瑜持股0.4%。

也就是说,报告期内中力股份前五大客户红点机械系公司实控人何金辉控制的企业中力搬运、陈金红等设立,而在中力股份收购中力搬运前,陈金红又是是中力搬运股东。

除此之外,据问询函显示,2020-2022年及2023年1-6月,中力股份向红点机械同一控制下的浙江艺红智能科技有限公司(以下简称“浙江艺红”)采购扫地机、洗地机,采购金额分别为37.18万元、68.8万元、82.01万元和12.25万元。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。