赛分科技IPO | 毛利率异于同行,现有产能存闲置,募投扩产合理性或不足

中沪网了解到,苏州赛分科技股份有限公司(以下简称“赛分科技”)正在冲刺科创板IPO,公司现处于提交注册阶段。

据悉,赛分科技致力于研发和生产用于药物分析检测和分离纯化的液相色谱材料,是集研发、生产与全球销售于一体的高新技术企业。公司核心产品为应用于生物大分子药物及小分子化学药物分析检测和分离纯化的色谱柱和层析介质,贯穿药物开发生产的全过程,应用于药物研发、IND申报、临床试验、申请上市、商业化生产等多个环节,是制药企业特别是生物药企从药物早期研发到商业化大规模生产所需要的关键核心耗材。

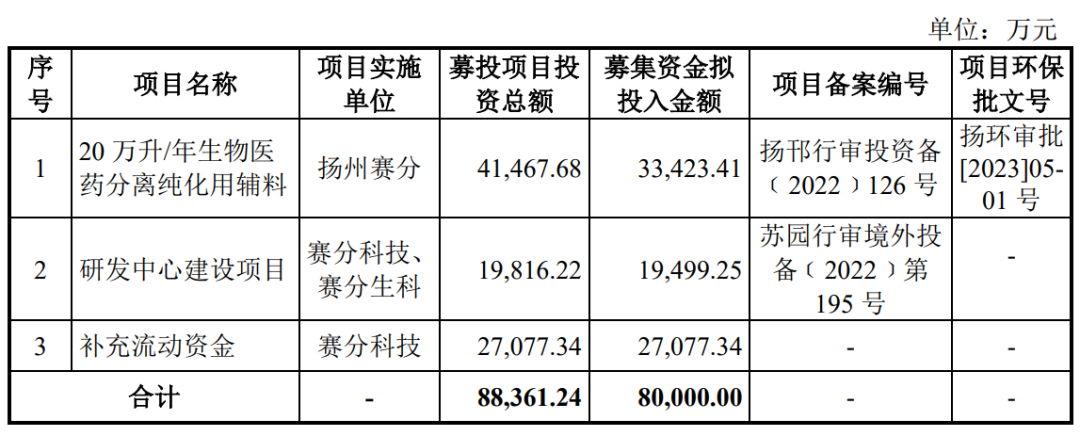

据招股书显示,赛分科技本次拟募集资金80,000.00万元,募集资金扣除本次发行费用后将分别用于公司20万升/年生物医药分离纯化用辅料、研发中心建设项目、补充流动资金。

(截图来源于赛分科技招股书)

(截图来源于赛分科技招股书)

中沪网查阅相关资料后,发现赛分科技存在以下问题,业绩增速逐年大幅下降,毛利率异于同行;现有产能存大量闲置,募投扩产合理性或不足;自称技术国内领先,但研发成果却并不相匹配。

业绩增速逐年大幅下降,毛利率异于同行

据招股书财务数据显示,2021年、2022年、2023年(以下简称“报告期”),赛分科技实现营业收入分别为15,488.71万元、21,277.30万元、24,520.55万元;同期扣除非经常性损益后归属于母公司所有者的净利润分别为2,001.72万元、4,109.19万元、4,602.06万元。

从业绩上来看,赛分科技业绩规模较小。报告期各期,公司营业收入较去年同期的增速分别为58.58%、37.37%、15.24%,扣除非经常性损益后归属于母公司所有者的净利润较去年同期的增速分别为209.47%、105.28%、11.99%。可以看出,公司无论是营业收入增速还是扣除非经常性损益后归属于母公司所有者的净利润增速均出现明显的下降,尤其是在扣除非经常性损益后归属于母公司所有者的净利润上,2021年和2022年的增速都远超营业收入,但是在2023年却已经低于了营业收入的增速,这不免对赛分科技持续盈利能力产生了怀疑?

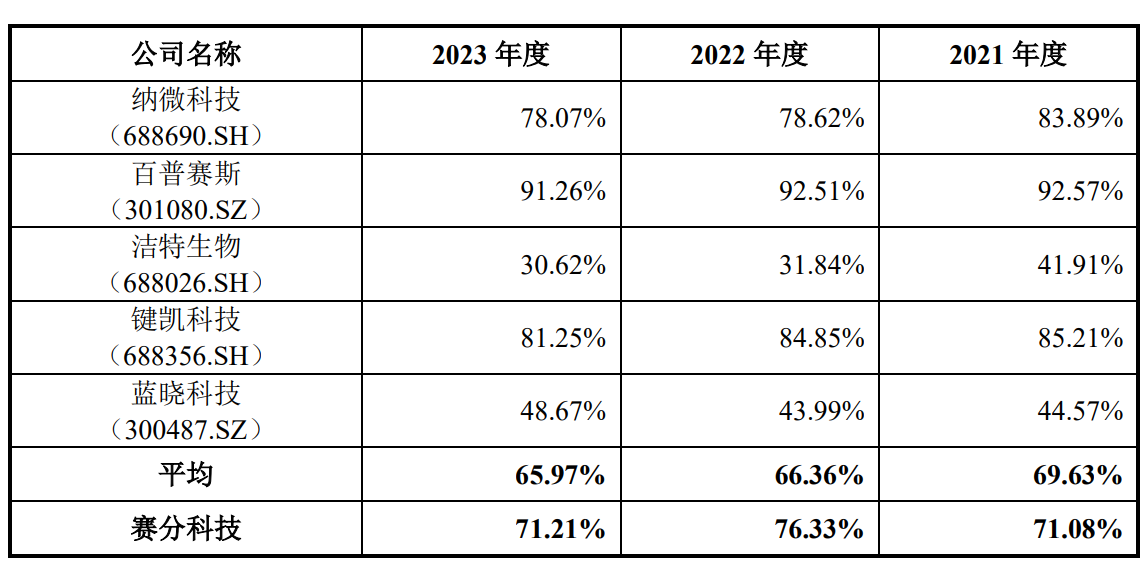

另外,据招股书显示,报告期各期,赛分科技毛利率分别为71.08%、76.33%、71.21%。可以看出,公司毛利率也并不是很稳定。赛分科技招股书纳微科技(688690.SH)百普赛斯(301080.SZ)、洁特生物(688026.SH)、键凯科技(688356.SH)、蓝晓科技(300487.SZ)五家上市公司作为可比公司。报告期各期,公司同行业可比公司毛利率均值分别为69.63%、66.36%、65.97%,呈现逐年下降的趋势。经对比来看,报告期内,赛分科技与同行业可比公司毛利率变化趋势并不一致,尤其在2022年,同行业可比公司毛利率下降的情况下,赛分科技毛利率却呈现出较大的增长,报告期内,公司毛利率也明显高于同行业可比公司均值。

(截图来源于赛分科技招股书)

(截图来源于赛分科技招股书)

现有产能存大量闲置,募投扩产合理性或不足

据招股书显示,“20万升/年生物医药分离纯化用辅料”为赛分科技本次最大募投项目,该项目建设内容主要包括新建20万升/年生物医药分离纯化用辅料的生产基地,购置先进的生产设备和检测设备,以扩大公司分离纯化用色谱介质产品产能规模。项目建成后,公司将年新增20万升色谱介质产能,主要包括离子交换填料、亲和层析填料、复合层析填料等。

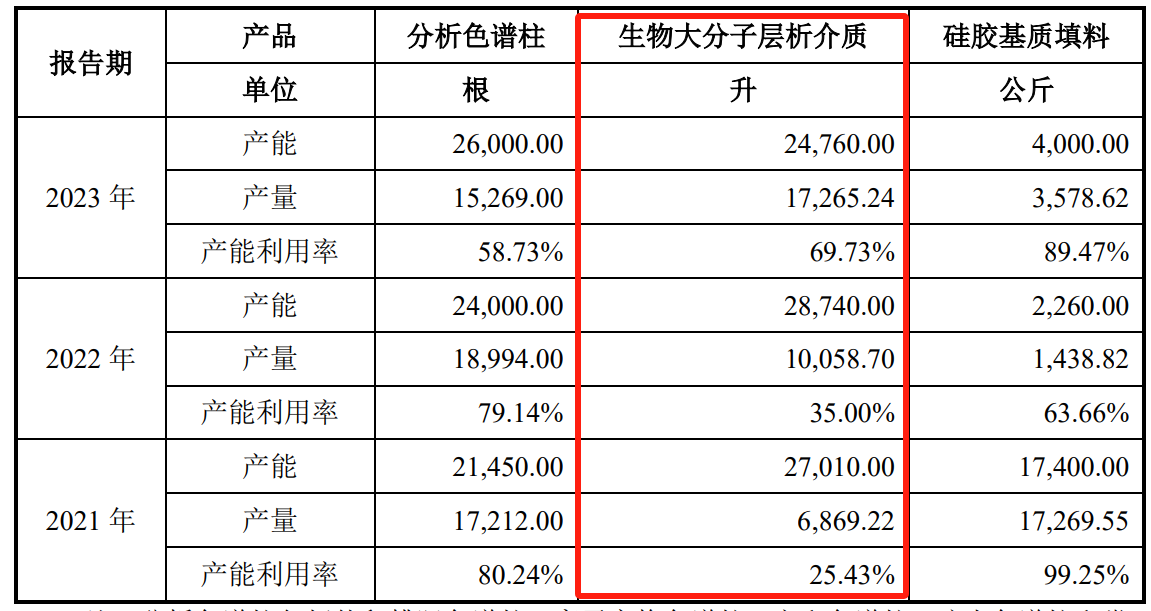

值得注意的是,报告期内,赛分科技色谱介质产能并未饱和,而且还存在大量的闲置产能。报告期各期,公司生物大分子层析介质(包括亲和层析填料、离子交换填料、聚合物反相填料、复合层析填料、体积排阻填料和疏水层析填料等)的产能分别为27,010.00升、28,740.00升、24,760.00升,产量分别为6,869.22升、10,058.70升、17,265.24升,产能利用率分别为25.43%、35.00%、69.73%。虽然产能利用率在增长,但是依旧存在超30%以上的闲置产能,而募投项目“20万升/年生物医药分离纯化用辅料”年新增产差不多是现有产能的一倍。

(截图来源于赛分科技招股书)

(截图来源于赛分科技招股书)

试问,在现有产能存大量闲置的情况下,依旧大幅扩产是否合理,项目建成后,赛分科技是否有足够的能力来消化新增产能。

自称技术国内领先,但研发成果却并不相匹配

赛分科技在招股书中自称公司已掌握微球合成技术、表面修饰技术、功能化修饰技术等核心技术,在分析色谱领域的技术水平达到国内领先、部分国际先进水平。另外,公司已形成了6项核心技术,包括微球合成技术、表面修饰技术和功能化修饰技术三大底层通用核心技术。并且,列举了体积排阻色谱柱、离子交换色谱柱、亲和层析填料、离子交换填料等四项产品涉及的关键核心技术,以证明公司达到同行业竞品中的先进水平。像这种自称的表述,究竟其技术是否真正具有领先型还是有待商榷的?

据招股书显示,截至2023年12月31日,公司共有107名研发人员,其中博士5名,硕士15名,超过18.69%的研发人员具备硕士及以上学历。看起来,赛分科技拥有一支不错的研发团队。但是公司研发成果上却并不出色。

专利数是衡量一家公司研发创新能力的重要指标,其中发明专利对创造性水平的要求显著高于实用新型专利,且保护期限更长,因此更被看重。据招股书显示,截止2024年8月9日,赛分科技及其子公司共取得75项专利,其中境内专利73项,境外专利2项,发明专利23项,实用新型专利47项,外观专利5项。这样的研发成果在科创板显然并不具备优势,与其声称的“国内领先、国际先进”水平恐怕也不相称。

报告期各期,赛分科技的研发费用分别为2,351.65万元、4,067.65万元和4,420.91万元,占营业收入的比重分别为15.18%、19.12%和18.03%。公司在研发费用上虽呈现逐年增长的趋势,但是在2023年公司研发费用仅仅有小幅度增长。

值得注意的是,报告期各期,赛分科技的管理费用分别为3,646.30万元、4,922.77万元和4,883.80万元,占营业收入的比重分别为23.54%、23.14%和19.92%。可以看出,公司管理费用比研发费用还要高。

一般来说,如果管理费用较高,往往意味着企业内部运作效率低下,不仅会加大企业内部交易成本,也会影响企业利润的积累。赛分科技在招股说明书中表示“技术创新是公司进步和保持核心竞争力的源泉”,但管理费用竟然高于研发费用的情况,显然与其表述相悖。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。