天工股份IPO | 业绩增长全靠关联大客户,专利数行业倒数

中沪网了解到,北交所上市委员会定于2024年8月30日上午9时召开2024年第15次审议会议。届时将审议江苏天工科技股份有限公司(以下简称“天工股份”)的上会事项。

据悉天工股份主要从事钛及钛合金材料的生产、研发与销售,将原材料海绵钛(或添加其他金属元素)通过配比、熔炼、锻造及各种精加工手段,制作成能最大程度发挥钛及钛合金材料组织性能的产品,以板材、管材、线材等形式广泛应用于化工、消费电子等领域。

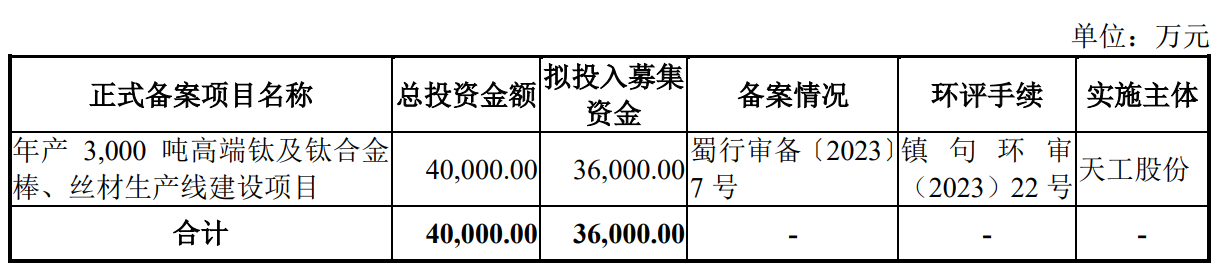

据招股书显示,天工股份拟募集资金36,000.00万元,募集资金扣除本次发行费用后将用于公司年产3,000吨高端钛及钛合金棒、丝材生产线建设项目。

(截图来源于天工股份招股书)

(截图来源于天工股份招股书)

中沪网查阅相关资料后,发现天工股份存在以下问题,业绩增长全靠关联大客户,持续性令人担忧;吝啬研发费,专利数行业倒数;销售金额与客户年报“打架”,真实性存疑;报告期内,因信披违规被采取口头警示和行政监管措施。

业绩增长全靠关联大客户,持续性令人担忧

据招股书财务数据显示,2021年、2022年、2023年(以下简称“报告期”),天工股份实现营业收入28,257.03万元、38,330.23万元和103,510.96万元;同期归属于母公司所有者的净利润分别为2,034.32万元、6,998.14万元、16,975.49万元。

报告期内,天工股份业绩大幅增长,2022年和2023年,公司营业收入分别同比增长35.65%和170.05%,归属于母公司所有者的净利润分别同比增长244.00%和142.57%。

值得注意的是,天工股份2022年和2023年业绩呈现大幅增长,主要公司对第一大客户常州索罗曼及其关联公司的收入大幅增长所致。报告期各期,公司对常州索罗曼及其关联公司的销售收入分别为545.53万元、10,686.32万元、86,383.97万元。对此天工股份解释称,2022年第四季度,公司与常州索罗曼深入开展战略合作,供应消费电子用线材产品,销售规模大幅增加,常州索罗曼成为公司2022年度的第一大客户。2023年,随着双方合作进一步加深,线材销售规模大幅增加。

如果报告期内天工股份将对常州索罗曼及其关联公司的销售收入剔除的话,报告期各期,公司营业收入分别为27,711.50万元、27,643.91万元、17,126.99万元,不难看出,在剔除后报告期内公司营业收入呈现逐年下降的趋势,尤其2023年下降幅度尤其明显。

值得注意的是,常州索罗曼系天工股份控股子公司江苏天工索罗曼合金材料有限公司(以下简称“天工索罗曼”)主要股东,目前天工股份持有天工索罗曼55%股份,而剩余45%股份全部由常州索罗曼持有。这不免让人公司业绩快速增长的真实性及持续性。

更值得注意的是,天工股份向客户1销售产品毛利率大幅高于其他产品毛利率的问题,并在第二轮问询函中直接要求公司说明与第一大客户交易价格的公允性。然而在招股书中,天工股份却对此只字未提,即便是申请了隐藏客户相关信息,也应该对此有所解释和分析,天工股份是否有意回避此问题,值得怀疑。而上述客户1正是公司第一大客户常州索罗曼及其关联公司。

吝啬研发费,专利数行业倒数

众所周知,不断保持研发创新是一家企业提升自身核心竞争力重要举措。而研发费用的投入将直接影响到一家企业的科研水平以及研发创新能力的高低。

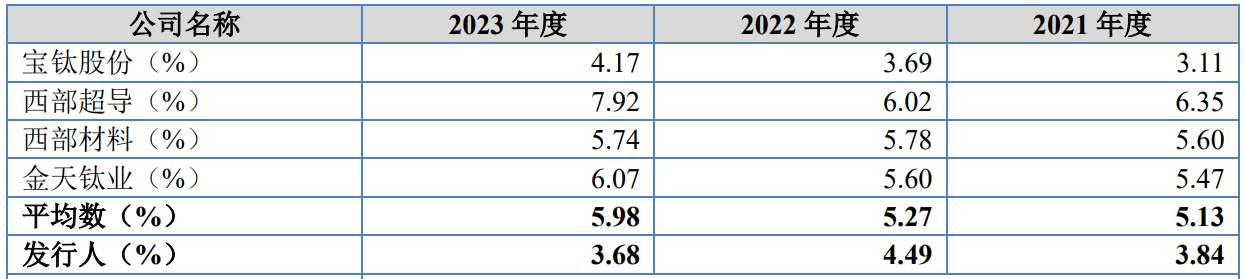

据招股书显示,报告期各期,天工股份的研发费用分别为1,085.08万元、1,719.53万元和3,812.47万元,占当期营业收入的比例分别为3.84%、4.49%和3.68。而同期同行业可比公司研发费用率均值分别为5.13%、5.27%和5.98%。可以看出,报告期内天工股份研发费用率都是一直低于同行业均值的

(截图来源于天工股份招股书)

(截图来源于天工股份招股书)

一般来说,专利数是衡量一家公司研发创新能力的重要指标,其中发明专利对创造性水平的要求显著高于实用新型专利,且保护期限更长,因此更被看重。据招股书显示,截至2023年12月31日,天工股份已取得专利59项,其中发明专利9项。

据招股书显示,天工股份将宝钛股份、西部超导、西部材料、金天钛业认定为同行业可比公司。而据天工股份首轮问询函显示,截至2023年末,宝钛股份拥有专利授权35项(不含子公司),其中有效发明专利20项、实用新型14项。截至2022年末,西部超导拥有专利487项,其中发明专利330项;截至2023年3月末,西部材料有效授权专利362项。截至2024年1月24日,金天钛业拥有专利67项,其中发明专利43项(其中国防专利1项)。对比来看,天工股份专利数相比于同行业可比公司基本处于行业垫底的状态。

销售金额与客户年报“打架”,真实性存疑

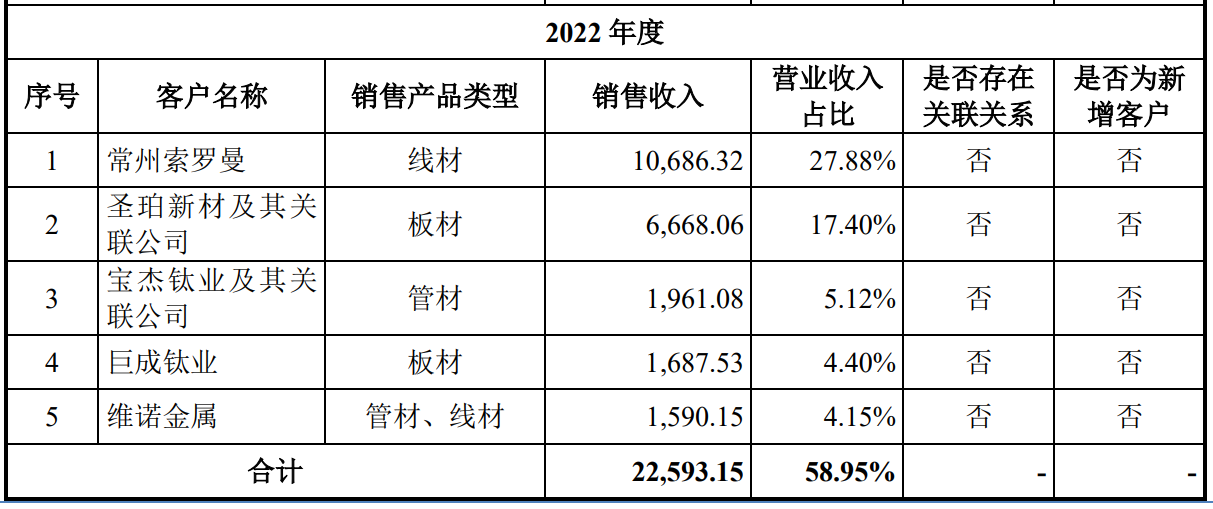

据招股书显示,宝鸡巨成钛业股份有限公司(以下简称“巨成钛业”)系天工股份2022年第四大客户,对应销售金额为1,687.53万元。

(截图来源于天工股份招股书)

(截图来源于天工股份招股书)

公开资料显示,巨成钛业成立于2004年5月,主要从事有色金属设备制造,有色金属材料及制品的加工、开发、销售及进出口业务。2017年6月在全国中小企业股转系统(新三板)成功挂牌。成为省内首家民营钛企业在新三板挂牌公司。

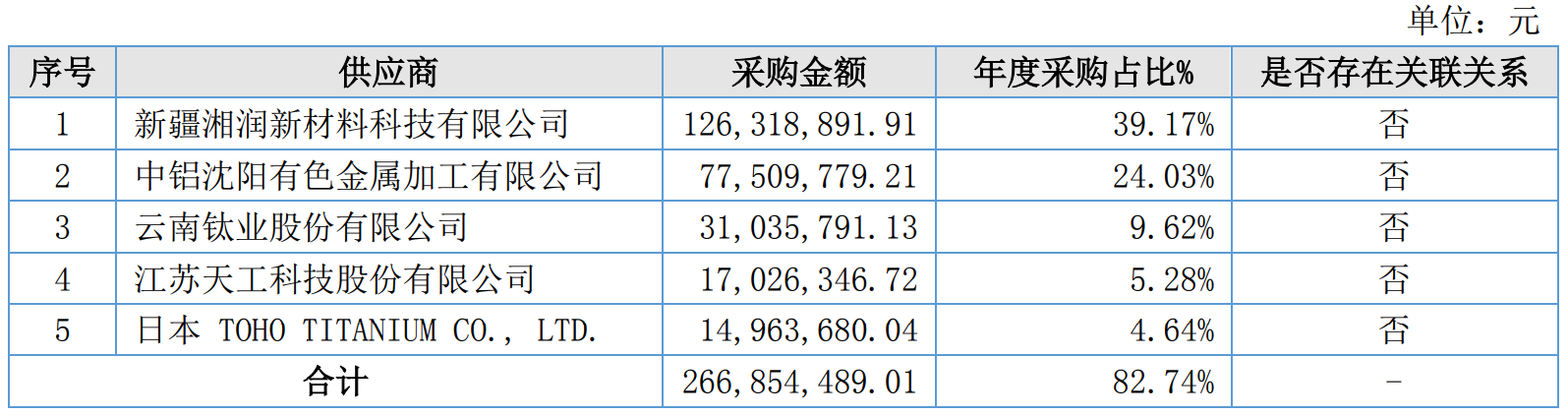

值得注意的是,据巨成钛业2022年年度报告显示,天工股份为巨成钛业第四大供应商,对应采购金额为1,702.63万元。这比天工股份招股书披露的销售金额多15.10万元。

(截图来源于巨成钛业2022年年度)

(截图来源于巨成钛业2022年年度)

报告期内,因信披违规被采取口头警示和行政监管措施

据招股书显示,天工股份于2015年12月3日在新三板挂牌,不过在挂牌期间曾受到全国股转公司和证监局的处罚。

2023年6月9日,针对股份代持事项未及时履行信息披露义务的违规行为,全国股转公司对天工股份、朱小坤(实际控制人兼时任董事长)、蒋荣军(时任董事兼总经理)、杨昭(时任董事)、徐少奇(时任董事兼董事会秘书)、陈杰(时任副总经理)采取口头警示措施。

2023年11月27日,针对股份代持事项及实际控制人追溯确认事项,江苏证监局对公司采取出具警示函的行政监管措施,并记入证券期货市场诚信档案;对朱小坤(实际控制人兼时任董事长)、朱泽峰(实际控制人兼现任董事长)、蒋荣军(时任董事兼总经理)、徐少奇(时任董事兼董事会秘书)、杨昭(时任董事)、陈杰(时任副总经理)、梁巍浩(现任董事会秘书)采取出具监管谈话的行政监管措施。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。